Introducción al Kit Digital: ¿Qué es y por qué afecta la Contabilidad de las Pymes?

Contenidos

- 1 Introducción al Kit Digital: ¿Qué es y por qué afecta la Contabilidad de las Pymes?

- 2 Clasificación Contable de la Subvención Kit Digital: Capital vs. Explotación

- 3 Pasos Iniciales: Registro de la Concesión de la Subvención

- 4 Ejemplo Práctico

- 5 Contabilización de Gastos Asociados al Kit Digital

- 6 Tratamiento de Activos Intangibles: Ejemplo con la Creación de una Página Web

- 7 Imputación de Ingresos al Resultado del Ejercicio: Cómo y Cuándo Realizarla

- 8 Cumplimiento de la Normativa y Trazabilidad de las Ayudas Recibidas

- 9 Contabilización del Importe no Consumido de la Subvención Kit Digital

- 10 Errores Comunes al Contabilizar el Kit Digital y Cómo Evitarlos

- 11 Consejos para Evitar estos Errores

- 12 Conclusión: Importancia de una Contabilización Precisa en el Kit Digital

- 13 PODCAST

- 14 ¡Mantente al día con las novedades en contabilidad y digitalización para empresas!

- 15 CONTABILIDAD EXCEL: la función VF.PLAN

- 16 Impuesto de Sociedades: nuevo modelo 200 de declaración y otras claves

- 17 Modificación del reglamento del IVA

El Kit Digital es una iniciativa promovida por el gobierno que busca impulsar la transformación digital de las pequeñas y medianas empresas (pymes) y autónomos.

La ayuda, de tipo no reintegrable, se otorga en función del tamaño de la empresa y pretende mejorar la madurez digital a través de soluciones tecnológicas subvencionadas.

Las ayudas van desde los 12.000 € para empresas con entre 10 y 49 empleados, hasta los 2.000 € para empresas de menos de 2 empleados.

Desde el punto de vista contable, es esencial que las empresas beneficiarias comprendan el tratamiento adecuado para registrar esta subvención, asegurando el cumplimiento normativo y maximizando el beneficio fiscal.

La contabilización del Kit Digital requiere un manejo cuidadoso, especialmente en relación con las cuentas de patrimonio neto y el impuesto diferido.

En este artículo, exploraremos paso a paso cómo realizar el registro contable del Kit Digital, incluyendo ejemplos prácticos para simplificar su comprensión.

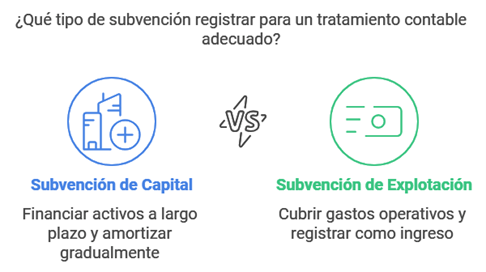

Clasificación Contable de la Subvención Kit Digital: Capital vs. Explotación

Antes de registrar la subvención, es importante identificar si se trata de una subvención de capital o de explotación, ya que cada una tiene implicaciones contables diferentes.

- Subvención de Capital: Se otorgan para financiar activos a largo plazo, como desarrollos intangibles o equipos. Estos deben ser amortizados de manera gradual, y la subvención se imputa a ingresos en la medida en que se amortiza el bien.

- Subvención de Explotación: Este tipo de subvención está destinada a cubrir gastos operativos. Se registra directamente como ingreso del ejercicio en el que se incurre el gasto correspondiente.

El Kit Digital, dependiendo de su uso en bienes amortizables o en servicios específicos, puede clasificarse en cualquiera de estas categorías.

La correcta clasificación permite llevar un registro fiel en el Plan General Contable (PGC).

Así, en el caso de bienes amortizables como el desarrollo de una página web, se trata como una subvención de capital, mientras que los servicios de digitalización se consideran subvenciones de explotación.

Pasos Iniciales: Registro de la Concesión de la Subvención

Al recibir la concesión del Kit Digital, la empresa tiene que registrar el derecho de cobro, generalmente en la cuenta 4708 del PGC.

Este registro debe detallar los importes que se destinarán a activos y a gastos, facilitando su trazabilidad.

Según mi experiencia, sabemos que también es crucial aplicar el impuesto diferido (25% del importe de la subvención), ya que el ingreso derivado de la ayuda tributa en futuros ejercicios cuando se imputa a resultados.

Este aspecto se gestiona con un pasivo por impuesto diferido en la cuenta 479, lo cual asegura un tratamiento fiscal adecuado.

Ejemplo Práctico

Supongamos que una pyme recibe la concesión de 12.000 € el 20 de diciembre de 2022. Este importe se distribuye de la siguiente forma:

- 6.000 € se destinan al desarrollo de una página web (activo intangible).

- 6.000 € a servicios de digitalización.

El asiento contable inicial sería:

| Código | Cuenta | Debe | Haber |

| 4708 | Hacienda Pública, deudora por subvenciones concedidas | 12.000 | |

| 130 | Subvenciones de capital | 6.000 | |

| 132 | Otras subvenciones | 6.000 |

Y se registra el pasivo por impuesto diferido:

| Código | Cuenta | Debe | Haber |

| 479 | Pasivo por impuesto diferido (25 % de 12.000) | 3.000 | |

| 130 | Subvenciones de capital | 1.500 | |

| 132 | Otras subvenciones | 1.500 |

Este registro inicial sienta las bases para llevar una correcta contabilidad de la subvención, distinguiendo el tratamiento entre los gastos del ejercicio y las inversiones en activos.

Voy a continuar con las siguientes secciones, donde se cubrirán la contabilización de los gastos, la amortización de activos, y cómo imputar los ingresos al resultado del ejercicio.

Continuo entonces con las siguientes secciones, donde se detallarán los registros contables para los gastos y activos financiados por el Kit Digital, así como la imputación de ingresos.

Aquí se integrarán los ejemplos específicos , con especial atención a la trazabilidad y el cumplimiento normativo.

Contabilización de Gastos Asociados al Kit Digital

Los gastos subvencionados por el Kit Digital, como los servicios de digitalización y presencia avanzada, se registran como gastos del ejercicio y deben contabilizarse de manera diferenciada para cumplir con la normativa.

Aquí, es esencial utilizar cuentas contables específicas para cada transacción y un código identificativo para asegurar la trazabilidad de las operaciones.

Ejemplo Práctico: Registro de Gastos

Imaginemos que una empresa, tras recibir la subvención, decide contratar un servicio de digitalización avanzado por 4.000 €, que se finaliza el 2 de febrero de 2023.

Este gasto se subvenciona en su totalidad y se contabiliza como un gasto del ejercicio.

Asientos Contables

- Al recibir la factura:

| Código | Cuenta | Debe | Haber |

| 629-22 | Otros servicios (Servicios de digitalización subvencionados) | 4.000 | |

| 472 | H.P. Iva soportado | 840 | |

| 410 | Acreedores por prestación de servicios | 4.840 |

- Aplicación de la subvención en el pago:

- La empresa utiliza la subvención para cubrir este gasto, aplicando el derecho de cobro previamente registrado y liquidando únicamente el IVA.

| Código | Cuenta | Debe | Haber |

| 410 | Acreedores por prestación de servicios | 4.840 | |

| 4708 | H.P. deudora por subvenciones concedidas | 4.000 | |

| 570 o 572 | Caja o Bancos | 840 |

Con este registro, el gasto de digitalización se refleja como un gasto directo del ejercicio, y la subvención se aplica en su totalidad, salvo el IVA que la empresa debe cubrir.

Tratamiento de Activos Intangibles: Ejemplo con la Creación de una Página Web

Si el Kit Digital se destina a la creación o mejora de un activo intangible, como una página web, este debe registrarse en la cuenta de inmovilizado y amortizarse de acuerdo con el plan de la empresa.

La subvención aplicada sobre este activo se imputa como subvención de capital y se traslada al resultado del ejercicio a medida que el activo se amortiza.

Ejemplo Práctico: Registro de un Activo Intangible

Supongamos que, con el Kit Digital, la empresa decide desarrollar una nueva página web valorada en 6.000 €. Los trabajos terminan el 31 de marzo de 2023, y se acuerda una amortización a 3 años (33,3% anual).

Asientos Contables

| Código | Cuenta | Debe | Haber |

| 206 | Aplicaciones informáticas | 6.000 | |

| 472 | H.P. Iva soportado | 1.260 | |

| 523 | Proveedores de inmovilizado a corto plazo | 7.260 |

- Aplicación de la Subvención para cubrir el coste:

- En el momento del pago, la empresa liquida la deuda, utilizando el derecho de cobro y cubriendo el IVA.

| Código | Cuenta | Debe | Haber |

| 523 | Proveedores de inmovilizado a corto plazo | 7.260 | |

| 4708 | H.P. deudora por subvenciones concedidas | 6.000 | |

| 570 o 572 | Caja o Bancos | 1.260 |

- Amortización del Activo:

- Para reflejar el uso del activo, se amortiza el 33,3% del valor de la página web cada año. Como el activo se pone en uso en marzo de 2023, la amortización para el primer año se ajusta proporcionalmente.

- Amortización del 2023: 1.500 € (33,3% anual sobre 6.000 €, ajustado a nueve meses de uso).

| Código | Cuenta | Debe | Haber |

| 680 | Amortización del inmovilizado intangible | 1.500 | |

| 2806 | Amortización acumulada de aplicaciones informáticas | 1.500 |

Este registro asegura que el activo intangible subvencionado refleja su valor de uso en el tiempo, mientras que el IVA y el impuesto diferido se tratan de forma correcta.

Imputación de Ingresos al Resultado del Ejercicio: Cómo y Cuándo Realizarla

La subvención de capital aplicada a un activo, como en el caso de la página web, debe imputarse al resultado del ejercicio en proporción a la amortización del activo.

Este traspaso de la subvención al resultado se realiza mediante la cuenta 746 (Subvenciones, donaciones y legados de capital transferidos al resultado del ejercicio).

Ejemplo Práctico: Traspaso de la Subvención al Resultado

Dado que la subvención es de 6.000 € y la amortización del activo es del 33,3% anual, la subvención se imputa al resultado en la misma proporción.

- Imputación de la subvención al resultado para 2023 (primer año):

| Código | Cuenta | Debe | Haber |

| 130 | Subvenciones de capital | 1.500 | |

| 746 | Subvenciones, donaciones y legados transferidos al resultado del ejercicio | 1.500 |

Este asiento permite que el ingreso derivado de la subvención se reconozca en el mismo periodo en que se amortiza el activo, logrando un equilibrio entre los ingresos y gastos en el resultado del ejercicio.

Cumplimiento de la Normativa y Trazabilidad de las Ayudas Recibidas

Para aprovechar plenamente la subvención del Kit Digital, es fundamental cumplir con ciertos requisitos normativos que garanticen la trazabilidad y justificación de las ayudas.

Las empresas beneficiarias deben conservar la documentación justificativa de los pagos y servicios realizados durante un período mínimo de cuatro años desde el vencimiento del plazo de justificación de la ayuda.

Recomendaciones para el Cumplimiento Normativo

- Justificantes de Pago y Documentación:

- Conserva las facturas, comprobantes de pago y cualquier contrato o documento que respalde el uso de la subvención. Esto es esencial para auditorías futuras.

- Codificación de Cuentas:

- Emplea un código de cuenta específico para los gastos y activos financiados por la subvención. Esto permite rastrear de manera eficiente cada transacción vinculada al Kit Digital.

- Revisión de Cuentas de Subvenciones (130, 132):

- Asegura que los saldos de las cuentas de subvenciones reflejen únicamente los importes relacionados con la subvención del Kit Digital. Esto ayuda a gestionar los traspasos anuales y a liquidar correctamente los importes no utilizados.

Cumplir con estos puntos es esencial para evitar problemas en futuras revisiones.

En caso de no poder justificar adecuadamente el gasto subvencionado, se puede perder el derecho a la ayuda, lo cual puede afectar las finanzas y la estructura patrimonial de la empresa.

Contabilización del Importe no Consumido de la Subvención Kit Digital

Es posible que, al finalizar el periodo de la subvención, quede una parte de la ayuda sin utilizar.

En estos casos, el importe no consumido debe cancelarse en los registros contables, eliminando el derecho de cobro registrado en el activo y ajustando el saldo de las cuentas de subvenciones en el patrimonio neto.

Ejemplo Práctico: Baja del Importe no Consumido

Imaginemos que, al final del plazo de justificación, quedan 2.000 € de la subvención sin gastar. Este importe debe darse de baja, ajustando las cuentas del patrimonio neto y el derecho de cobro.

- Baja de la Subvención no Consumida:

| Código | Cuenta | Debe | Haber |

| 132 | Otras subvenciones | 2.000 | |

| 4708 | H.P. deudora por subvenciones concedidas | 2.000 |

- Baja del Impuesto Diferido Asociado:

- Como la subvención no consumida estaba sujeta a un impuesto diferido, el pasivo por el impuesto también debe cancelarse.

| Código | Cuenta | Debe | Haber |

| 479 | Pasivo por impuesto diferido (25 % de los 2.000 euros no consumidos) | 500 | |

| 132 | Otras subvenciones | 500 |

Con estos ajustes, el saldo de la cuenta 132 se regulariza, reflejando de forma precisa el importe final de la subvención utilizada.

Al finalizar el proceso, el saldo de la cuenta 132 debe quedar en cero, lo cual es esencial para una contabilidad clara y transparente.

Errores Comunes al Contabilizar el Kit Digital y Cómo Evitarlos

El registro contable del Kit Digital implica pasos detallados y específicos. Por lo tanto, es importante evitar errores comunes que puedan afectar el cumplimiento normativo o la precisión de los informes contables.

- No registrar el impuesto diferido: Este error puede llevar a problemas fiscales. Es esencial aplicar el impuesto diferido sobre la subvención para evitar inconsistencias.

- Uso incorrecto de las cuentas de subvenciones: Cada subvención tiene un tratamiento contable específico. Asegúrate de utilizar las cuentas 130 y 132 de acuerdo a la naturaleza del gasto o activo financiado.

- No cumplir con los requisitos de trazabilidad: No usar un código de cuenta diferenciado para las subvenciones puede dificultar la justificación futura de la ayuda.

- Omitir la baja de la subvención no consumida: Si no se registra la cancelación de la parte no utilizada, los estados financieros mostrarán un saldo incorrecto en patrimonio neto.

Consejos para Evitar estos Errores

- Revisar la normativa vigente y los requisitos contables: Mantente actualizado sobre las normativas aplicables al Kit Digital.

- Codificación clara de cuentas: Establece un sistema de codificación para las cuentas de subvenciones y gastos relacionados.

- Supervisión de saldos y ajustes regulares: Realiza una revisión periódica del saldo en las cuentas 130 y 132 para asegurar que están correctas.

Con esta última sección completada, el artículo ofrece una guía exhaustiva sobre la contabilización del Kit Digital, desde su registro inicial hasta la baja de subvenciones no utilizadas. Estoy preparando la conclusión final para resumir los beneficios y la importancia de una contabilización precisa.

Conclusión: Importancia de una Contabilización Precisa en el Kit Digital

La contabilización del Kit Digital representa una oportunidad significativa para las pymes, permitiéndoles acceder a herramientas digitales que mejoran su competitividad en un mercado cada vez más orientado hacia la tecnología.

Sin embargo, aprovechar esta ayuda requiere una contabilización precisa que cumpla con las normativas fiscales y contables.

Desde el registro inicial de la subvención hasta el traspaso al resultado del ejercicio y la baja de cualquier importe no consumido, cada paso es crucial para reflejar correctamente el impacto financiero de la ayuda en los estados contables de la empresa.

Utilizar las cuentas adecuadas (130, 132, y el impuesto diferido en la 479), así como mantener la trazabilidad mediante códigos específicos, no solo facilita la auditoría de la subvención, sino que también optimiza los beneficios fiscales de la empresa.

Al final, una contabilidad ordenada y transparente del Kit Digital asegura que la empresa esté bien preparada ante revisiones futuras, permitiéndole centrarse en los beneficios de la digitalización.

Con el uso adecuado de estas ayudas, las pymes pueden mejorar su eficiencia operativa, reducir costos, y posicionarse mejor en su mercado, contribuyendo a un crecimiento sostenible a largo plazo.

PODCAST

¡Mantente al día con las novedades en contabilidad y digitalización para empresas!

Esperamos que esta guía sobre la contabilización del Kit Digital te haya sido útil para mejorar la gestión contable de las ayudas de digitalización.

En aseduco.com encontrarás artículos como este y muchos otros recursos sobre contabilidad, subvenciones y estrategias para optimizar la administración financiera de tu negocio.

Te invitamos a suscribirte y seguir explorando el blog para descubrir consejos prácticos, novedades del sector y guías detalladas que te ayudarán a llevar tu empresa al siguiente nivel. ¡No te pierdas nuestras próximas publicaciones!