MONEDA EXTRANJERA: CONTABILIZACIÓNINTRODUCCIÓN Y CONCEPTO

Contenidos

- 1 MONEDA EXTRANJERA: CONTABILIZACIÓN

INTRODUCCIÓN Y CONCEPTO

- 2 EJEMPLOS

- 3 ¿CÓMO SE VALORAN INICIALMENTE?

- 4 TRATAMIENTO CONTABLE DE LAS PARTIDAS MONETARIAS

- 5 EJEMPLO PRÁCTICO Nº 1

- 6 NÓMINAS: nuevo modelo del recibo de salarios 2015

- 7 La Nueva Cuota de Autónomos

- 8 Apalancamiento financiero: análisis económico

La moneda extranjera es una realidad cada vez más presente en el mundo empresarial.

Las empresas que realizan operaciones en moneda extranjera deben tener en cuenta las implicaciones contables que esto conlleva.

En este artículo, aprenderás cómo contabilizar correctamente la moneda extranjera, lo cual es fundamental para que las empresas dispongan de liquidez.

Conoce qué es la moneda extranjera, cómo se valora y qué implicaciones tiene su contabilización.

Una operación en moneda extranjera es aquélla cuyo importe exige su liquidación en una moneda distinta de la funcional.

A este respecto se considerará que la moneda funcional de las empresas domiciliadas en España es el euro.

A los efectos de esta norma, los elementos patrimoniales se diferenciarán en:

a) Partidas monetarias: son el efectivo, así como los activos y pasivos que se vayan a recibir o pagar con una cantidad determinada o determinable de unidades monetarias.

Se incluyen, entre otros, los préstamos y partidas a cobrar, los débitos y partidas a pagar y las inversiones en valores representativos de deuda que cumplan los requisitos anteriores.

EJEMPLOS

Efectivo, cuentas bancarias, deudas y créditos comerciales, deudas bancarias, créditos concedidos y deudas aceptadas, bonos y obligaciones, valores de deuda pública adquiridos.

b) Partidas no monetarias: forman parte de este grupo los activos y pasivos que no sean considerados partidas monetarias, es decir, que se vayan a recibir o pagar con una cantidad no determinada ni determinable de unidades monetarias. Podemos enumerar, entre otros, los inmovilizados materiales, inversiones inmobiliarias, el fondo de comercio y otros inmovilizados intangibles, las existencias, las inversiones en el patrimonio de otras empresas que cumplan los requisitos anteriores, los anticipos a cuenta de compras y ventas, así como los pasivos a liquidar mediante la entrega de un activo no monetario.

¿CÓMO SE VALORAN INICIALMENTE?

Toda operación en moneda extranjera se convertirá a moneda funcional, mediante la aplicación al importe en moneda extranjera, del tipo de cambio de contado, es decir, del tipo de cambio utilizado en las operaciones con entrega inmediata.

Podremos utilizar un tipo de cambio medio del periodo (como máximo mensual) para todas las transacciones que tengan lugar durante ese intervalo, en cada una de las clases de moneda extranjera en que éstas se hayan realizado, salvo que dicho tipo haya sufrido variaciones significativas durante el intervalo de tiempo considerado.

TRATAMIENTO CONTABLE DE LAS PARTIDAS MONETARIAS

Cuando vayamos a finalizar el ejercicio contable las partidas monetarias se valorarán aplicando el tipo de cambio de cierre, entendido como el tipo de cambio medio de contado, existente en esa fecha.

Las diferencias de cambio, tanto positivas como negativas, que se originen en este proceso, así como las que se produzcan al liquidar dichos elementos patrimoniales, se reconocerán en la cuenta de pérdidas y ganancias del ejercicio en el que se originen.

Como las sucesivas entradas a mi blog van encaminadas especialmente al tratamiento contable en PYMES, las diferencias en el caso particular de activos financieros disponibles para la venta en partida monetaria no las contemplaré.

EJEMPLO PRÁCTICO Nº 1

Vamos a contabilizar las siguientes operaciones que una empresa localizada en España realiza durante los años N y N+1.

a) Compra 5.000 dólares americanos a 1,5018 dólares/euro. Las comisiones de gestión han importado 55 euros. El total de la operación se realiza en efectivo en euros.

La operación se debe valorar al tipo de cambio vigente en el momento de la compra:

Aplicando una regla de tres:

Si 1 euro ——————— 1,5018 dólares X euros ——————— 5.000 dólares

Donde despejando X tenemos:

El asiento que realizará la empresa será el siguiente:

Nº FECHA CUENTA CONCEPTO IMPORTES CÓDIGO TÍTULO DEBE HABER 1 Año N 571 Caja, moneda extranjera Compra de dólares (5000/1.5018) 3.329,34 1 Año N 626 Servicios bancarios y similares Comisión de la compra 55,00 1 Año N 570 Caja, euros 3.384,34

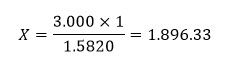

b) Compra 3.000 dólares a 1,5820 dólares/euro. Las comisiones de gestión ascienden a 30 euros. El total de la operación lo paga a través de su cuenta corriente bancaria en euros.

La operación se debe valorar al tipo de cambio vigente en el momento de la compra:

Aplicando una regla de tres:

Si 1 euro ——————— 1,5820 dólares X euros ——————— 3.000 dólares

Donde despejando X tenemos:

El asiento que realizará la empresa será el siguiente:

Nº FECHA CUENTA CONCEPTO IMPORTES CÓDIGO TÍTULO DEBE HABER 2 Año N 571 Caja, moneda extranjera Compra de dólares (3000/1.5820) 1.896,33 2 Año N 626 Servicios bancarios y similares Comisión de la compra 30,00 2 Año N 570 Caja, euros 1.926,33

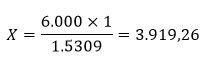

c) Abre con 6.000 dólares USA una cuenta corriente bancaria en dólares.

La apertura de la cuenta se debe valorar al precio medio de las dos compras realizadas hasta el momento por la empresa hasta el momento:

En estos momentos la empresa posee 8.000 dólares (5.000 + 3.000) a un precio medio de:

Aplicando una regla de tres:

Si 1 euro ——————— 1,5309 dólares X euros ——————— 6.000 dólares

Donde despejando X tenemos:

El asiento que realizará la empresa será el siguiente:

Nº FECHA CUENTA CONCEPTO IMPORTES CÓDIGO TÍTULO DEBE HABER 3 Año N 573 Bancos, moneda extranjera Apertura de cuenta (6000/1.5309) 3.919,26 3 Año N 571 Caja, moneda extranjera Apertura de cuenta (6000/1.5309) 3.919,26

d) Retira 500 dólares de su cuenta corriente bancaria en moneda extranjera.

La valoración se seguirá haciendo al precio medio calculado en el asiento anterior, es decir, 1,5309 dólares/euro.

El asiento a realizar sería:

Nº FECHA CUENTA CONCEPTO IMPORTES CÓDIGO TÍTULO DEBE HABER 4 Año N 571 Caja, moneda extranjera Reintegro (500/1.5309) 326,61 4 Año N 573 Bancos, moneda extranjera Reintegro (500/1.5309) 326,51

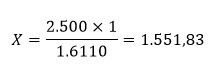

e) A final de año N el tipo de cambio es de 1,6110 dólares/euro.

Al cierre del ejercicio N deberemos regularizar el saldo de la cuenta 571. Caja, moneda extranjera teniendo en cuenta el tipo de cambio vigente a 31 de diciembre. En nuestro caso 1,6110 dólares/euros.

En estos momentos en nuestra cuenta de caja moneda extranjera tenemos un efectivo de 2.500 dólares fruto de las operaciones realizadas hasta la fecha (5.000+3.000-6.000+500). Estos dólares tienen un valor a 31 de diciembre de:

Aplicando una regla de tres:

Si 1 euro ——————— 1,6110 dólares X euros ——————— 2.500 dólares

Donde despejando X tenemos:

Debemos por tanto reflejar un asiento de ajuste, pues se produce una diferencia negativa de cambio de 1.633,02 – 1.551,83 = 81,19

Luego el asiento que realizaríamos sería:

Nº FECHA CUENTA CONCEPTO IMPORTES CÓDIGO TÍTULO DEBE HABER 5 31/12/N 668 Diferencias negativas de cambio Diferencia (1.633,02-1.551,83) 81.19 5 31/12/N 571 Caja, moneda extranjera Diferencia (1.633,02-1.551,83) 81.19

También deberíamos ajustar el saldo de la cuenta 573. Bancos moneda extranjera. En dicha cuenta tenemos 5.500 dólares que valorados a 1,6110 dólares/euros nos da un valor de 3.414,09 euros. Por otra parte el saldo de la cuenta 573. Bancos moneda extranjera en este momento es de 3.592,65 euros, por lo que se producirá entonces una diferencia negativa de cambio de 3.592,65 – 3.414,09 = 178,62 euros.

El asiento a realizar a 31 de diciembre del año N sería:

Nº FECHA CUENTA CONCEPTO IMPORTES CÓDIGO TÍTULO DEBE HABER 6 31/12/N 668 Diferencias negativas de cambio Diferencia (3.592,65-3.414,09) 178,62 6 31/12/N 573 Bancos, moneda extranjera Diferencia (3.592,65-3.414,09) 178,62

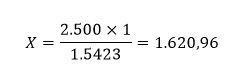

f) Al final del año N+1 los saldos de dólares en efectivo y en la cuenta corriente bancaria no han cambiado. El tipo de cambio a 31 de diciembre es de 1,5423 dólares/euro.

Al cierre del ejercicio N+1 deberemos regularizar el saldo de la cuenta 571. Caja, moneda extranjera teniendo en cuenta el tipo de cambio vigente a 31 de diciembre. En nuestro caso 1,5423 dólares/euro.

En estos momentos en nuestra cuenta de caja moneda extranjera seguimos teniendo un efectivo de 2.500 dólares fruto de las operaciones realizadas hasta la fecha (5.000+3.000-6.000+500). Estos dólares tienen un valor a 31 de diciembre de:

Aplicando una regla de tres:

Si 1 euro ——————— 1,5423 dólares X euros ——————— 2.500 dólares

Donde despejando X tenemos:

Debemos por tanto reflejar un asiento de ajuste, pues en este caso se produce una diferencia positiva de cambio de 1.620,96 – 1.551,83 = 69,13

Luego el asiento que realizaríamos sería:

Nº FECHA CUENTA CONCEPTO IMPORTES CÓDIGO TÍTULO DEBE HABER 7 31/12/N+1 571 Caja, moneda extranjera Diferencia (1.620,96-1.551,83) 69,13 7 31/12/N+1 768 Diferencias positivas de cambio Diferencia (1.620,96-1.551,83) 69,13

También deberíamos ajustar el saldo de la cuenta 573. Bancos moneda extranjera. En dicha cuenta tenemos 5.500 dólares que valorados a 1,5423 dólares/euros nos da un valor de 3.566,10 euros. Por otra parte el saldo de la cuenta 573. Bancos moneda extranjera en este momento es de 3.414,09 euros, después de todos los movimientos realizados en ella hasta la fecha, por lo que se producirá entonces una diferencia positiva de cambio de 3.566,10 – 3.414,09 = 152,01 euros.

El asiento a realizar a 31 de diciembre del año N sería:

Nº FECHA CUENTA CONCEPTO IMPORTES CÓDIGO TÍTULO DEBE HABER 8 31/12/N+1 573 Bancos, moneda extranjera Diferencia (3.566,10-3.414,09) 152,01 8 31/12/N+1 768 Diferencias positivas de cambio Diferencia (3.566,10-3.414,09) 152,01

En las siguientes entradas realizaremos más supuestos prácticos que dejen clara la contabilización de operaciones en moneda extranjera. Espero que os sea útil.

Espero que os haya gustado. Si consideras útil esta entrada puedes divulgarla entre tus amigos y redes sociales pulsando en el correspondiente botón de la red social en cuestión que aparece en la barra flotante de cada entrada.

Si quieres recibir un aviso de las publicaciones de las próximas entradas puedes suscribirte gratuitamente al blog en el apartado que a tal efecto está situado al final de este post.

Saludos cordiales

Luis Manuel Sánchez

Contenidos

- 1 MONEDA EXTRANJERA: CONTABILIZACIÓN INTRODUCCIÓN Y CONCEPTO

- 2 EJEMPLOS

- 3 ¿CÓMO SE VALORAN INICIALMENTE?

- 4 TRATAMIENTO CONTABLE DE LAS PARTIDAS MONETARIAS

- 5 EJEMPLO PRÁCTICO Nº 1

- 6 NÓMINAS: nuevo modelo del recibo de salarios 2015

- 7 La Nueva Cuota de Autónomos

- 8 Apalancamiento financiero: análisis económico

¡muy útil Luisma!

Gracias por tu comentario. Cuanto tiempo sin saber de tí. Me alegra que sigas mi blog. Saludos

Luisma

Por fin una explicacion simple y clara. Muchas gracias.

Hola . soy nueva. excelente explicación. gracias

Muchas gracias por el comentario

buenas noches amigo. tengo una duda, el el año 2015 compre una maquina, el 37mil dolares, a una tasa de cambio en bolivares de 2 bolivares, mi asiento contable a esa fecha fue por 74mil bolívares.

me pregunta a diciembre del 2018 podria hacer un ajuste a la tasa de cambio de 3200bs. por dolar.

Como se realiza un cuadro de actualización

Entretenido articulo. Recien conoci esta web y me ha resultado muy ameno el contenido y la menera en que lo explicas. Creo que nos veremos mas por aqui. Agradecido por el contenido.

Muchas gracias por tu comentario

Saludos

Luis Manuel Sánchez