Cómo se contabiliza una importación

Contenidos

- 1 Cómo se contabiliza una importación

- 2 ¿Cómo contabilizar correctamente una importación?

- 3 TRATAMIENTO DEL IVA

- 4 FACTURA DEL PROVEEDOR

- 5 DUA DE IMPORTACIÓN

- 6 FACTURA DEL AGENTE DE ADUANAS

- 7 Realizamos los siguientes apuntes contables:

- 8 Escuchar el PODCAST

- 9 FINANCIERAS EXCEL: la función TASA.DESC

- 10 Crea Aplicaciones Android sin Programar

- 11 Factura electrónica: qué debes saber

¿Cómo contabilizar correctamente una importación?

La contabilización de una importación es un proceso clave para asegurar el cumplimiento fiscal y la transparencia en los estados financieros de tu empresa. Desde el registro del DUA (Documento Único Administrativo) hasta el cálculo del IVA de importación y los aranceles aduaneros, cada etapa debe manejarse con precisión.

Estos pasos no solo afectan al libro diario, sino que también impactan directamente en las cuentas de activos y pasivos, además de influir en el flujo de efectivo.

Por ejemplo, los servicios del agente de aduanas, que incluyen los aranceles y el IVA, deben registrarse en cuentas específicas para evitar duplicidades.

Además, es importante comprender cómo estas operaciones se reflejan en modelos fiscales como el 303 o el 390, asegurando que todas las bases y cuotas se declaren correctamente.

En esta guía, aprenderás no solo a contabilizar las operaciones relacionadas con una importación, sino también a identificar los principales costos, como los gastos de transporte, almacenamiento y seguros, integrándolos de forma adecuada en el inventario y el balance general.

Si tu empresa realiza importaciones regularmente, una gestión contable rigurosa y alineada con las normativas es imprescindible para optimizar procesos y evitar sanciones.

En este artículo, aprenderás cómo contabilizar correctamente una importación, lo cual es fundamental para que las empresas que operen con países extranjeros fuera de la Comunidad Europea.

Conoce qué es una importación de bienes, qué documentación contable generará una operación de importación de bienes, cómo se contabiliza la factura del proveedor extranjero en una importación, cómo se contabiliza la factura del transitario o del agente de aduanas, y por qué tiene tanta importancia el DUA al contabilizar una importación de bienes.

La importación de bienes por parte de una sociedad no deja de ser una compra de mercedarias que debe regirse atendiendo a la norma 10 de Registro y valoración del Plan General Contable.

La dificultad realmente no está en esta norma si no en la repercusión fiscal de la operación, en concreto en el IVA.

En primer lugar, debemos aclarar el concepto de importación.

Son importaciones las adquisiciones de bienes que forman parte del comercio internacional a países considerados como terceros, es decir, aquellos países situados fuera del territorio del sistema común del IVA. Nos referimos pues a los denominados países “terceros” pero también a Canarias, Ceuta y Melilla.

Las importaciones son operaciones basadas en el principio de la imposición en destino y perfectamente ligadas a la existencia de fronteras. De esta manera, los bienes que entran en nuestro territorio por esta vía son gravados en la aduana.

La contabilización del IVA en las importaciones presenta la particularidad que no registra el IVA a través del cargo en factura del proveedor, sino que el mismo se abona en la aduana al tiempo de solicitar el despacho.

Normalmente el IVA lo satisface el agente de aduanas por cuenta del importador, a quien se le carga junto con los derechos del arancel, sus propios honorarios y el IVA correspondiente a estos últimos.

A la mesa del contable van a llegar tres documentos referidos a la importación de existencias que debes saber interpretar para reflejar los apuntes pertinentes.

Son estos:

a) Factura del proveedor

Es la factura que expide el proveedor “extranjero”. La diferencia con cualquier factura de compra está en que no tiene IVA. El IVA no se le paga al proveedor, si no al Estado a través de un agente.

b) Factura del agente de aduanas

El Agente nos va a cobrar por sus servicios unos honorarios y los derechos arancelarios más su IVA correspondiente. En definitiva, nos va a cobrar en su factura

- Honorarios por sus servicios prestados.

- Derechos arancelarios. Dependerá del bien importado.

- IVA de la importación.

- IVA de los derechos arancelarios.

- IVA de los honorarios del agente.

c) Documento Único Administrativo (DUA).

Es el documento por el que el Agente de aduanas abona al Estado el IVA soportado. Este documento lo exigen las autoridades aduaneras.

TRATAMIENTO DEL IVA

En las operaciones interiores de compra, el IVA que nosotros soportamos lo va a ingresar en Hacienda nuestro proveedor.

Sabemos que nuestro IVA soportado va a ser su IVA repercutido y que él es quien tiene obligación de ingresarlo

En el caso de las compras a países fuera de la Unión Europea o a Ceuta, Melilla y Canarias Hacienda no puede exigir el pago del IVA al proveedor por lo que seremos nosotros los obligados a ingresarlo.

Vemos todo este proceso con un ejemplo

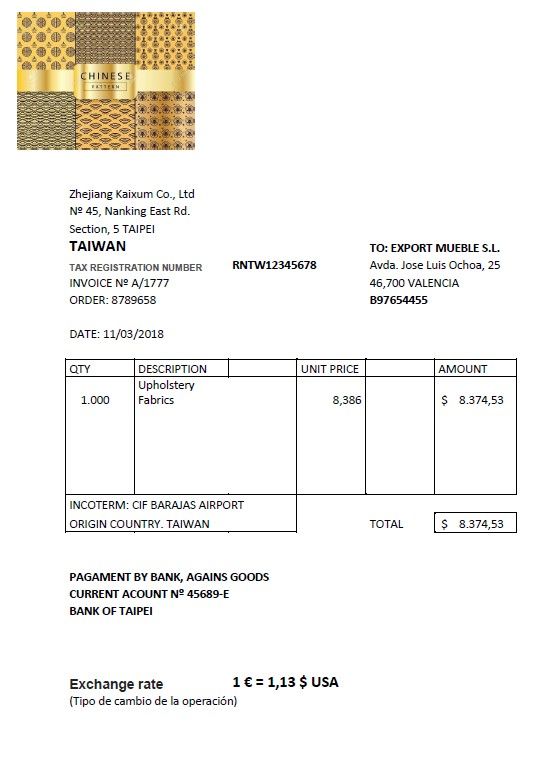

Nuestra Sociedad (Export Mueble S.L. con domicilio en Avda. Jose Luis Ochoa, 25 de Valencia) adquiere diversas telas para la fabricación de sus muebles un proveedor de Taiwan.

Llegamos a un acuerdo con el proveedor para que envíe las mercancías al aeropuerto del Prat de Barcelona.

FACTURA DEL PROVEEDOR

En la fecha de operación el tipo de cambio del dólar es el siguiente: 1€ = 1,13 $ USA

Precio en euros: 8.374,53/1.13 = 7.408,09 €

DUA DE IMPORTACIÓN

- País de expedición: TAIWAN

- País de origen: TAIWAN

- País de destino: España

- Condiciones entrega: Madrid

- Medio de transporte: Avión

- Divisa e importe factura: Dólar americano. 8.374,53 $

- Cálculo de los tributos (IVA): 7.408,09 X 0,21 = 1.556,33 €

FACTURA DEL AGENTE DE ADUANAS

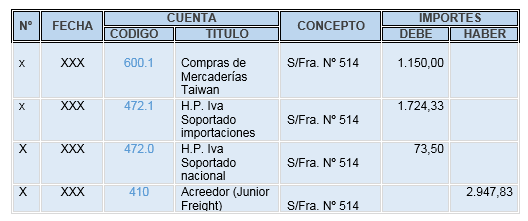

Realizamos los siguientes apuntes contables:

- Contabilidad de la factura del proveedor

Comentarios:

- Contabilizamos una compra en moneda extranjera. Atendiendo a la norma 11 de Registro y valoración se hará aplicando al importe en moneda extranjera el tipo de cambio de contado en la fecha de la transacción.

- Como ya hemos comentado, la factura no tiene IVA por lo que en este apunte no se tendrá en cuenta.

- Utilizamos la cuenta de proveedores en moneda extranjera. Si el pago no es al contado deberemos ir reflejando en esta cuenta los ajustes que establece la norma, según vaya variando el tipo de cambio hasta su pago.

- Contabilidad de la factura del agente de aduanas

Comentarios:

- (600.1) Consideramos como mayor importe de la compra (atendiendo a la norma 10 de valoración) tanto el arancel como los honorarios del agente.

800 + 350 = 1.150,00 €

- (472.1) Consideramos como IVA de las importaciones, tanto el reflejado en el DUA como el de los aranceles.

1.556,33 + 168,00 = 1.724,33 €

- (410.1) Por el total de la factura del agente pendiente de pago, es decir, 2.947,83 €.

- (600.1) Consideramos como mayor importe de la compra (atendiendo a la norma 10 de valoración) tanto el arancel como los honorarios del agente.

800 + 350 = 1.150,00 €

- (472.1) Consideramos como IVA de las importaciones, tanto el reflejado en el DUA como el de los aranceles.

1.556,33 + 168,00 = 1.724,33 €

- (410.1) Por el total de la factura del agente pendiente de pago, es decir, 2.947,83 €.

Espero haber dejado claro cómo debemos contabilizar una operación de importación en nuestros asientos de diario. Proximamente publicaré un post en el que explicaré como contabilizar una importación con programa informático Contasol.

Escuchar el PODCAST

Si te ha gustado este post y te gustaría recibir las próximas publicaciones del blog completa el formulario que aparece al final de este post y te avisaré de los lanzamientos de nuevos artículos.

También te pueden interesar esas entradas del blog:

Iva comunitario en bienes y servicios

Iva comunitario: tratamiento contable

Saludos cordiales

Luis Manuel Sánchez

¡Gracias por llegar hasta aquí!

Si te ha resultado útil este contenido, suscribirte a nuestro blog es el siguiente paso para no perderte ninguna de nuestras actualizaciones.

Al suscribirte, recibirás directamente en tu correo las mejores estrategias, consejos prácticos y herramientas que te ayudarán a mejorar tu conocimiento.

¡No dejes pasar la oportunidad de estar siempre al día con lo que realmente importa!

Solo tienes que rellenar el formulario al final del post, y listo.

Cierto es, que blogs y publicaciones así, son muy prácticas. Muchas gracias, porque haya personas como usted

Excelente información porque está basada en documentos reales. Muchas gracias.

Muy interesante, gracias por publicar.

Genial explicación

Muy clara la explicación, estoy deseando ver el post «de como contabilizar una importación con el programa Contasol» .Muchas gracias

Muchas gracias por tu comentario.

Saludos

Luis Manuel Sánchez

Muchas gracias, está genial explicado!!!

Hola, los ajustes positivos que aplican en la aduana donde se verían reflejados en contabilidad??

gracias, está muy bien