SUPUESTO PRÁCTICO DE CONTABILIZACIÓN DE NÓMINASUna de las labores de las personas dedicadas a la gestión de personal en las empresas, es comunicar al departamento de contabilidad el desglose de los diferentes conceptos e importes derivados de las nóminas, seguros sociales e impresos de Hacienda, a fin de que puedan contabilizarlos debidamente en las cuentas correspondientes.

Comenzamos con una nómina sencilla con los conceptos más habituales en la práctica diaria de la empresa.

Contenidos

- 1 SUPUESTO PRÁCTICO DE CONTABILIZACIÓN DE NÓMINAS

Una de las labores de las personas dedicadas a la gestión de personal en las empresas, es comunicar al departamento de contabilidad el desglose de los diferentes conceptos e importes derivados de las nóminas, seguros sociales e impresos de Hacienda, a fin de que puedan contabilizarlos debidamente en las cuentas correspondientes.Comenzamos con una nómina sencilla con los conceptos más habituales en la práctica diaria de la empresa.Documentos usados para el asiento de la nómina

- 2 Contabilización separada:

- 3 Contabilización conjunta

- 4 Analiza los estados contables de tu empresa: la cuenta de pérdidas y ganancias

- 5 Ratios financieras para el análisis del balance

- 6 Remesa de efectos: caso práctico-HOJA EXCEL (IV)

Los documentos en los que nos basaremos para realizar los asientos serán la nómina y su correspondiente TC1, en este caso unos supuestos correspondientes al mes de abril del año N:

Figura 1: Seguros Sociales del mes de abril del año N

Siendo la nómina del mes de abril la siguiente: Figura 2: Nómina de Abril año N

Fecha del asiento

Siguiendo el principio de devengo del Plan General Contable, por el cual los efectos de los hechos económicos se deben registrar cuando ocurran, con independencia de la fecha de pago o cobro, el asiento debe realizarse con fecha el último día del periodo de devengo de la nómina, en este caso, el 30 de abril del año N.

Hechos contables

Los diferentes hechos contables que se derivan de la nómina son:

- El gasto del salario del trabajador por el importe bruto de sus retribuciones.

- El gasto de Seguridad Social por las cotizaciones empresariales (cuota patronal), en ningún caso por las cotizaciones del trabajador.

- El nacimiento de la deuda con Hacienda, por la obligación de ingresar las retenciones a cuenta del IRPF.

- El nacimiento de la deuda con la Seguridad Social, por la obligación de ingresar las cotizaciones tanto de la empresa (cuota patronal) como las descontadas al trabajador (cuota obrera).

- El nacimiento de la deuda con el trabajador, por el líquido a percibir que hay que abonarle

En la práctica real, el contable no conocerá los seguros sociales de la empresa hasta el siguiente mes, pues, lo normal es que la empresa delegue en una asesoría laboral para el cálculo de los seguros sociales debido a lo complicado de éstos últimos.

De esta forma lo normal sería contabilizar separadamente la nómina del mes de abril de los seguros sociales del mes de abril.

Contabilización separada:

Por una parte, el asiento por la nómina, con fecha 30 de abril (cogemos los datos de la nómina de la Figura 2):

Nº

FECHA

CUENTA

CONCEPTO

IMPORTES

CÓDIGO

TÍTULO

DEBE

HABER

x

30-4-N

640

Sueldos y salarios

Nómina de abril

1.200,00

x

30-4-N

476

Organismos de la Seguridad Social acreedores Nómina de abril

88,90

x

30-4-N

4751

H.P. acreedora por retenciones practicadas Nómina de abril

96,00

x

30-4-N

465

Remuneraciones pendientes de pago Nómina de abril

1.015,10

Los importes serán:

- En la cuenta 640, los importes brutos de las retribuciones del trabajador (1.200 euros).

- En la cuenta 4751, el importe de las retenciones efectuadas al trabajador (96 euros.

- En la cuenta 476, el importe de las cotizaciones del trabajador (cuota obrera: 88,90 euros).

- En la cuenta 465, el importe del líquido a pagar al trabajador (1.015,10 euros).

Asiento por los Seguros Sociales (TC1):

Nº

FECHA

CUENTA

CONCEPTO

IMPORTES

CÓDIGO

TÍTULO

DEBE

HABER

x

30-4-N

642

Seguridad social a cargo de la empresa Cuota patronal abril 432,60

x

30-4-N

476

Organismos de la Seguridad Social acreedores Cuota patronal abril 432,60

Los importes serán:

- En la cuenta 642, el importe del gasto por las cotizaciones de la empresa a la Seguridad Social. En un caso sencillo como éste, podemos obtenerlo directamente como diferencia entre el total a ingresar del TC1 y las cotizaciones del trabajador. En otros casos, la obtención no es tan directa puesto que pueden intervenir otros factores. En cualquier caso, sería el importe de aplicar los diferentes tipos de cotización empresariales a las bases de los trabajadores.

- En la cuenta 476, el mismo importe, que representará, en este caso, la obligación de su ingreso en la Tesorería de la Seguridad Social.

Es en este momento, después de realizar los dos asientos, cuando la cuenta 476 reflejará un saldo por el importe a pagar del boletín de cotización TC1 (Figura 3), en este caso 521,50 € (432,60 + 88,90).

Contabilización conjunta

Si somos nosotros los encargados de gestionar todos los trámites de cálculo de seguros sociales y no confiamos los mismos a una asesoría, en el momento de la contabilización de la nómina tendríamos también los datos de los seguros sociales y el asiento podríamos hacerlo conjuntamente de la siguiente forma:

Nº

FECHA

CUENTA

CONCEPTO

IMPORTES

CÓDIGO

TÍTULO

DEBE

HABER

x

30-4-N

640

Sueldos y salarios Nómina de abril 1.200,00

x

30-4-N

642

Seguridad social a cargo de la empresa Nómina de abril 432,60

x

30-4-N

476

Organismos de la Seguridad Social acreedores Nómina de abril (432,60 + 88,90) 521,50

x

30-4-N

4751

H.P. acreedora por retenciones practicadas Nómina de abril 96,00

x

30-4-N

465

Remuneraciones pendientes de pago Nómina de abril 1.015,10

Podemos darnos cuenta de que la contabilización conjunta o separada lleva, con más o menos anotaciones, a obtener los mismos saldos en las cuentas.

La razón para hacerlo de una forma u otra debe responder a las necesidades informativas y de claridad contable de cada empresa, siendo indiferente hacerlo por una manera u otra.

Asientos posteriores:

Los asientos posteriores referidos a los distintos pagos derivados de la nómina serían los siguientes: Al pago de la nómina al trabajador:

Nº

FECHA

CUENTA

CONCEPTO

IMPORTES

CÓDIGO

TÍTULO

DEBE

HABER

x

30-4-N

465

Remuneraciones pendientes de pago Pago nómina abril 1.015,10

x

30-4-N

572

Bancos c/c Pago nómina abril 1.015,10

Al pago de los Seguros Sociales

, normalmente, el último día del mes siguiente, en este caso el 31 de mayo:

Nº

FECHA

CUENTA

CONCEPTO

IMPORTES

CÓDIGO

TÍTULO

DEBE

HABER

x

31-5-N

476

Organismos de la Seguridad Social acreedores Pago seguros sociales abril (TC1) 521,20

x

31-5-N

572

Bancos c/c Pago seguros sociales abril (TC1) 521,20

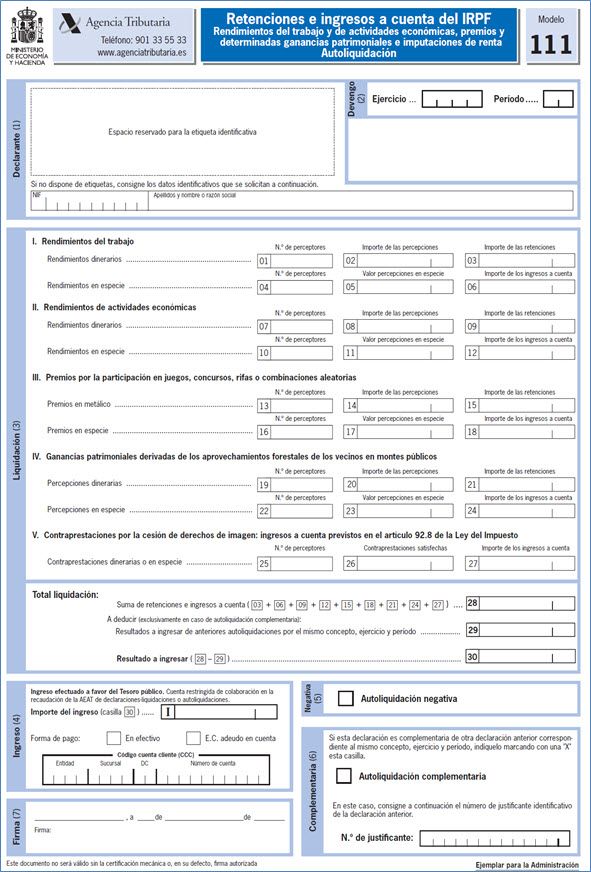

Al ingreso de las retenciones mediante el modelo 111 (Figura 3), normalmente, el 20 de julio, fecha plazo última para la liquidación del segundo trimestre del año al que pertenece el mes de abril que estamos liquidando trimestre.

Nº

FECHA

CUENTA

CONCEPTO

IMPORTES

CÓDIGO TÍTULO

DEBE

HABER

x

20-7-N

4751

H.P. acreedora por retenciones practicadas Liquidación retenciones Modelo 111 96

x

20-7-N

572

Bancos c/c Liquidación retenciones Modelo 111 96

Evidentemente, en una contabilidad real, este último asiento se realizará por el importe de las retenciones efectuadas por la empresa a sus trabajadores y a terceros durante todo el trimestre.

Los programas informáticos de gestión de nóminas suelen tener, por lo general, la posibilidad de mostrar algún tipo de informe resumen para la contabilización de las nóminas que nos facilitaría enormemente esta labor. Incluso hay paquetes software de gestión contable y de personal que cruzan sus datos para la contabilización automatizada de las nóminas.

Figura 4: Modelo 111 de liquidación de retenciones

Puedes descargar en el siguiente enlace una hoja de cálculo EXCEL que determina los costes de seguridad social de una nómina y realiza automáticamente el asiento contable de dicha nómina en función de los datos introducidos de todos los trabajadores. La hoja de cálculo es la misma de la primera entrada relativa a los gastos de personal pero ampliada con los costes salariales de la empresa y realiza el asiento contable conjunto de la nómina de todos los trabajadores. Todo ello con las bases y tipos actualizados al 2014.

Por supuesto es una idea básica. Cada uno de vosotros puede ampliarla y mejorarla con más conceptos y con más detalles.

MODELO DE NÓMINA EXCEL CONJUNTA

En la siguiente entrada abordaré la contabilización de una nómina en la que existan prestaciones por enfermedad común y accidente de trabajo o enfermedad profesional.

Enlaces a entradas de teoría del tema nóminas en este mismo blog:

Nóminas: su contabilización (I)

Nóminas: ducumentos. Contabilización (II)

Espero que os haya gustado. Si consideras útil esta entrada puedes divulgarla entre tus amigos y redes sociales pulsando en el correspondiente botón de la red social en cuestión que aparece en la barra flotante de cada entrada.

Si quieres recibir un aviso de las publicaciones de las próximas entradas puedes suscribirte gratuitamente al blog en el apartado que a tal efecto está situado en el lateral izquierdo de este blog.

Saludos cordiales

Luis Manuel Sánchez

Contenidos

- 1 SUPUESTO PRÁCTICO DE CONTABILIZACIÓN DE NÓMINAS Una de las labores de las personas dedicadas a la gestión de personal en las empresas, es comunicar al departamento de contabilidad el desglose de los diferentes conceptos e importes derivados de las nóminas, seguros sociales e impresos de Hacienda, a fin de que puedan contabilizarlos debidamente en las cuentas correspondientes.Comenzamos con una nómina sencilla con los conceptos más habituales en la práctica diaria de la empresa.Documentos usados para el asiento de la nómina

- 2 Contabilización separada:

- 3 Contabilización conjunta

- 4 Analiza los estados contables de tu empresa: la cuenta de pérdidas y ganancias

- 5 Ratios financieras para el análisis del balance

- 6 Remesa de efectos: caso práctico-HOJA EXCEL (IV)

- El gasto del salario del trabajador por el importe bruto de sus retribuciones.

- El gasto de Seguridad Social por las cotizaciones empresariales (cuota patronal), en ningún caso por las cotizaciones del trabajador.

- El nacimiento de la deuda con Hacienda, por la obligación de ingresar las retenciones a cuenta del IRPF.

- El nacimiento de la deuda con la Seguridad Social, por la obligación de ingresar las cotizaciones tanto de la empresa (cuota patronal) como las descontadas al trabajador (cuota obrera).

En la práctica real, el contable no conocerá los seguros sociales de la empresa hasta el siguiente mes, pues, lo normal es que la empresa delegue en una asesoría laboral para el cálculo de los seguros sociales debido a lo complicado de éstos últimos.

De esta forma lo normal sería contabilizar separadamente la nómina del mes de abril de los seguros sociales del mes de abril.

Nº

FECHA

CUENTA

CONCEPTO

IMPORTES

CÓDIGO

TÍTULO

DEBE

HABER

x

30-4-N

640

Sueldos y salarios

Nómina de abril

1.200,00

x

30-4-N

476

Nómina de abril

88,90

x

30-4-N

4751

Nómina de abril

96,00

x

30-4-N

465

Nómina de abril

Nº

FECHA

CUENTA

CONCEPTO

IMPORTES

CÓDIGO

TÍTULO

DEBE

HABER

x

30-4-N

642

432,60

x

30-4-N

476

432,60

- En la cuenta 642, el importe del gasto por las cotizaciones de la empresa a la Seguridad Social. En un caso sencillo como éste, podemos obtenerlo directamente como diferencia entre el total a ingresar del TC1 y las cotizaciones del trabajador. En otros casos, la obtención no es tan directa puesto que pueden intervenir otros factores. En cualquier caso, sería el importe de aplicar los diferentes tipos de cotización empresariales a las bases de los trabajadores.

Nº

FECHA

CUENTA

CONCEPTO

IMPORTES

CÓDIGO

TÍTULO

DEBE

HABER

x

30-4-N

640

1.200,00

x

30-4-N

642

432,60

x

30-4-N

476

521,50

x

30-4-N

4751

96,00

x

30-4-N

465

1.015,10

La razón para hacerlo de una forma u otra debe responder a las necesidades informativas y de claridad contable de cada empresa, siendo indiferente hacerlo por una manera u otra.

Nº

FECHA

CUENTA

CONCEPTO

IMPORTES

CÓDIGO

TÍTULO

DEBE

HABER

x

30-4-N

465

1.015,10

x

30-4-N

572

1.015,10

Nº

FECHA

CUENTA

CONCEPTO

IMPORTES

CÓDIGO

TÍTULO

DEBE

HABER

x

31-5-N

476

521,20

x

31-5-N

572

521,20

Nº

FECHA

CUENTA

CONCEPTO

IMPORTES

TÍTULO

DEBE

HABER

x

20-7-N

4751

96

x

20-7-N

572

96

Los programas informáticos de gestión de nóminas suelen tener, por lo general, la posibilidad de mostrar algún tipo de informe resumen para la contabilización de las nóminas que nos facilitaría enormemente esta labor. Incluso hay paquetes software de gestión contable y de personal que cruzan sus datos para la contabilización automatizada de las nóminas.

Muy buena presentación y explicación. Además incluyendo los modelos oficiales. Creo que se debería explicar con modelos reales cuando estamos en la universidad, pues cuando sales de la Universidad te encuentras que la contabilidad no son los supuestos que tenías en el libro. En resumidas cuentas, muy buena explicación,con coherencia y sin sorpresas cuando sales a la vida laboral. Un saludo y gracias por la publicación!!

Un ejemplo muy intuitivo y sencillo de entender, quizás sería interesante, que dentro del excel, hubiese una hoja explicando como se rellena el tc1 y el tc2, para aquellos, que como yo, tenemos que hacer el trabajo sin programa de nominas.

Un saludo.

Buenas tardes Juan:

Cojo al vuelo tu sugerencia y trataré de incorporar el TC1 y TC2 a la hoja de cálculo.

Saludos cordiales

Sí señor, me sumo a las felicitaciones. Y por pedir, ¿algo sobre las contabilizaciones de los fondos de pensiones?. Gracias y saludos