Introducción

Contenidos

- 1 Introducción

- 2 Introducción a la Factura Electrónica en España

- 3 La Evolución Hacia VeriFactu: Contexto y Necesidad de un Nuevo Sistema

- 4 El Impacto de la Normativa Europea en la Facturación Electrónica en España

- 5 Funcionamiento de la Facturación Electrónica Tradicional vs. VeriFactu

- 6 Implementación de VeriFactu: Desarrollo y Fechas Clave para su Entrada en Vigor

- 7 Beneficios de la Factura Electrónica para Empresas y Autónomos con y sin VeriFactu

- 8 Obligaciones y Plazos para la Adopción de VeriFactu en Empresas

- 9 Comparativa entre VeriFactu y Otros Sistemas Regionales: Ticket Bai en el País Vasco

- 10 Desafíos y Cambios Tecnológicos en la Transición a VeriFactu

- 11 El Futuro de VeriFactu y la Facturación Electrónica en España

- 12 Conclusión

- 13 Escuchar PODCAST

- 14 Cómo contabilizar una operación de leasing

- 15 CONTABILIDAD EXCEL: la función PAGO.INT.ENTRE

- 16 El 1 de abril comienza la campaña de Renta 2014

La factura electrónica en España se ha convertido en una herramienta clave en la modernización de los procesos administrativos y en la digitalización de las empresas, tanto grandes como pequeñas.

Este sistema no solo permite reducir el uso de papel y agilizar el flujo de información, sino que también facilita el cumplimiento fiscal y mejora la eficiencia en la contabilidad empresarial.

En este contexto, surge VeriFactu, una normativa que lleva la facturación electrónica un paso más allá, incorporando medidas adicionales de control y trazabilidad para reducir el fraude fiscal.

La llegada de VeriFactu, impulsada por el Ministerio de Hacienda en colaboración con el Ministerio de Economía, establece una estructura de facturación electrónica que exige reportes más detallados y permite una comunicación más directa con Hacienda.

Sin embargo, para comprender los cambios que trae VeriFactu, primero es esencial entender el sistema de facturación electrónica en España, su historia y los beneficios que ofrece sin la aplicación de esta normativa.

Introducción a la Factura Electrónica en España

La facturación electrónica en España, sin incluir VeriFactu, se ha enfocado en la eficiencia, el ahorro de costos y la reducción de errores.

La factura electrónica tradicional permite a las empresas emitir, recibir y almacenar facturas digitalmente, eliminando la necesidad de documentos físicos y simplificando la gestión de datos.

Este formato ha demostrado ser una solución confiable para agilizar las transacciones entre empresas y reducir el tiempo dedicado a tareas administrativas.

Desde hace varios años, la facturación electrónica se ha utilizado ampliamente en los sectores privado y público, y se ha convertido en una opción preferida por muchas empresas para mejorar la trazabilidad y cumplir con los requerimientos fiscales.

Aunque la adopción de la factura electrónica es opcional para algunas empresas, las ventajas son claras: reducción de tiempos de procesamiento, eliminación de errores humanos en la entrada de datos, menor espacio de almacenamiento físico y menor impacto ambiental.

Además, el sistema facilita la auditoría y la contabilidad al organizar digitalmente toda la información.

El sistema de facturación electrónica ha funcionado bien en términos de optimización de recursos y mejora de la eficiencia en el flujo de trabajo, pero el aumento de las transacciones digitales y la necesidad de un control fiscal más riguroso han llevado a la creación de VeriFactu.

Este sistema pretende dar respuesta a la necesidad de mayor transparencia y trazabilidad en las facturas, combatiendo el fraude fiscal a través de una mayor conexión con las autoridades fiscales.

La Evolución Hacia VeriFactu: Contexto y Necesidad de un Nuevo Sistema

La evolución hacia VeriFactu se enmarca en un contexto de transformación digital y lucha contra el fraude fiscal en España.

Aunque la facturación electrónica sin VeriFactu ha ofrecido grandes beneficios en términos de ahorro y eficiencia, el Ministerio de Hacienda y el Ministerio de Economía vieron la necesidad de avanzar hacia un sistema que permitiera una supervisión más estricta de las transacciones comerciales.

Esta necesidad surge de un aumento en el fraude fiscal y la evasión de impuestos, problemas que impactan negativamente en la economía nacional y la justicia fiscal.

VeriFactu fue aprobado inicialmente en 2021, y su desarrollo ha ido de la mano de iniciativas a nivel europeo que buscan estandarizar y fortalecer los sistemas de facturación electrónica en los países miembros.

Esta convergencia con los objetivos de la Unión Europea, como la Directiva de IVA Digital, coloca a España entre los países que implementan soluciones avanzadas de facturación, con el fin de crear un entorno económico más transparente y seguro.

Este sistema no solo es relevante para el control de las transacciones locales, sino que también facilita la adaptación de las empresas a la normativa europea en el ámbito de las ventas digitales y el comercio intracomunitario.

Uno de los objetivos principales de VeriFactu es asegurar que cada factura emitida tenga un registro único y trazable en tiempo real ante Hacienda.

Esto permite que las autoridades fiscales tengan un acceso más directo y en tiempo real a la información relevante de cada transacción.

La implementación de VeriFactu busca, en última instancia, no solo controlar las operaciones financieras, sino también generar una cultura de cumplimiento normativo en todos los sectores empresariales, desde autónomos hasta grandes corporaciones.

Por otro lado, la digitalización impulsada por VeriFactu representa un cambio significativo para muchas empresas, especialmente aquellas que ya utilizaban facturación electrónica sin este nivel de control.

Ahora, deberán ajustar sus sistemas para cumplir con el estándar de facturación estructurada y alineada con Hacienda.

Aunque para muchas compañías esto puede representar un desafío, la adopción de VeriFactu traerá beneficios en términos de reducción de errores, simplificación del proceso fiscal y una relación más directa y ágil con la administración tributaria.

El Impacto de la Normativa Europea en la Facturación Electrónica en España

La normativa europea ha sido uno de los motores clave en la adopción de la factura electrónica en España, particularmente a través de la Directiva de IVA en la Era Digital.

Esta directiva forma parte de un esfuerzo amplio de la Unión Europea (UE) por mejorar la eficiencia de los sistemas fiscales, luchar contra la evasión del IVA y facilitar el comercio transfronterizo dentro del bloque comunitario.

Al unificar ciertas normativas y establecer estándares de facturación electrónica, la UE busca crear un entorno más transparente y seguro para el intercambio de bienes y servicios en la región.

Dentro de este contexto, España ha adoptado VeriFactu no solo como una herramienta de control local, sino como una adaptación hacia el estándar europeo.

la práctica, esto significa que las empresas españolas que operen con el resto de la Unión Europea tendrán una mayor compatibilidad y facilidad de adaptación a la normativa de IVA Digital en sus transacciones comerciales.

VeriFactu, al proporcionar una estructura de facturación electrónica regulada y estandarizada, contribuye a unificar el sistema fiscal español con las tendencias y normas de la UE.

El impacto de la normativa europea en la facturación electrónica no se limita únicamente a la estructura o el formato de las facturas, sino también a la frecuencia y la precisión con la que los datos deben ser reportados a las autoridades fiscales.

En el caso de VeriFactu, cada factura enviada a Hacienda se marca con un código único que asegura su trazabilidad y facilita la auditoría en tiempo real.

Este nivel de control y transparencia responde al mandato de la UE, que busca combatir el fraude fiscal en transacciones digitales e intracomunitarias.

La integración de estos estándares en España representa un avance importante hacia la homogeneización de la facturación electrónica a nivel europeo.

A medida que VeriFactu se establece como un sistema obligatorio en el país, las empresas no solo cumplirán con las exigencias locales, sino que estarán mejor preparadas para adaptarse a futuros cambios en la normativa europea.

Esto no solo ayuda a prevenir el fraude y la evasión fiscal, sino que también reduce las barreras administrativas y facilita el cumplimiento de las normativas a nivel comunitario.

Funcionamiento de la Facturación Electrónica Tradicional vs. VeriFactu

La facturación electrónica tradicional en España, sin incluir VeriFactu, se basa en la creación, envío y almacenamiento digital de las facturas, permitiendo a las empresas gestionar sus transacciones sin necesidad de documentos físicos.

Este sistema ofrece beneficios significativos en cuanto a reducción de costos, rapidez en la generación de documentos, y facilidad para el almacenamiento digital de la información.

Sin embargo, a diferencia de VeriFactu, el sistema tradicional carece de una supervisión en tiempo real por parte de las autoridades fiscales, lo que limita el control sobre el fraude y la evasión fiscal.

Con VeriFactu, cada factura electrónica debe cumplir con un formato específico y estructurado, el cual incluye datos detallados sobre la transacción y un código único asignado por Hacienda que asegura su trazabilidad.

Esta trazabilidad permite que las autoridades fiscales validen la autenticidad de cada factura, lo que representa un cambio importante respecto al sistema tradicional, donde la fiscalización de facturas puede ser retrospectiva y no tan precisa.

VeriFactu también requiere que las facturas se transmitan a Hacienda en tiempo real o dentro de plazos muy cortos, lo que facilita una auditoría constante y rápida de las operaciones comerciales.

En términos técnicos, VeriFactu utiliza un formato XML para la creación de facturas, permitiendo una estructura de datos que facilita el análisis y procesamiento por parte de Hacienda.

Cada factura debe pasar por un proceso de verificación, en el cual Hacienda asigna un identificador único a la transacción, confirmando que cumple con los requisitos normativos antes de ser enviada al cliente.

Este proceso asegura que todas las facturas incluyan la información esencial para su validación y auditoría, lo que reduce la posibilidad de fraude fiscal.

Para empresas que ya usaban facturación electrónica sin VeriFactu, la transición hacia este sistema representa una serie de adaptaciones tecnológicas y procedimentales.

Las plataformas de facturación electrónica deben actualizarse para cumplir con el formato y la estructura de datos que requiere VeriFactu, garantizando que cada factura sea compatible con el sistema de Hacienda.

A pesar de estos desafíos, la adopción de VeriFactu permite a las empresas beneficiarse de un sistema más robusto y confiable, donde la transparencia y la trazabilidad en las transacciones se convierten en ventajas importantes.

En definitiva, aunque la facturación electrónica tradicional facilita el ahorro y la eficiencia, VeriFactu añade un nivel de control que responde a la necesidad de una supervisión más estricta en el ámbito fiscal.

Esta evolución asegura que España se alinee con las mejores prácticas internacionales, protegiendo la integridad del sistema financiero y ofreciendo a las empresas una herramienta de facturación que contribuye a su transparencia y responsabilidad.

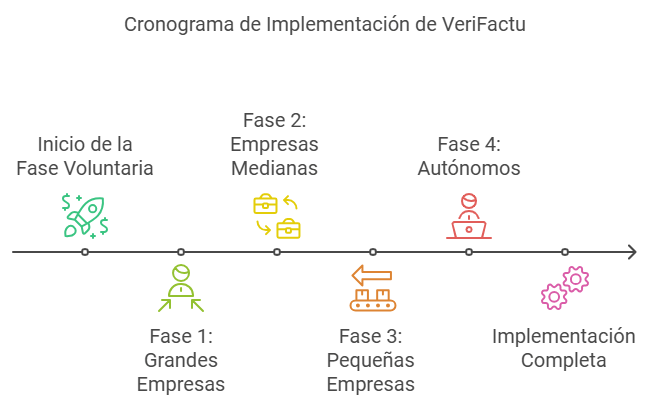

Implementación de VeriFactu: Desarrollo y Fechas Clave para su Entrada en Vigor

La implementación de VeriFactu ha sido un proceso gradual y cuidadosamente planificado, dirigido por el Ministerio de Hacienda y el Ministerio de Economía, con el objetivo de modernizar la fiscalización y optimizar el control sobre las transacciones comerciales en España.

El desarrollo del sistema comenzó oficialmente con la aprobación de la Ley Crea y Crece en 2021, que sentó las bases legales para VeriFactu y la facturación electrónica obligatoria en España.

Desde entonces, se han establecido fechas clave para que las empresas y autónomos adapten sus sistemas al nuevo modelo de facturación.

El calendario de implementación de Verifactu en España se ha establecido de manera progresiva para permitir la adaptación de los sistemas de facturación electrónicos.

| Fecha | Fase | Empresas Afectadas | Requisitos y Acciones |

| 1 de octubre 2024 | Inicio voluntario | Todas las empresas pueden unirse voluntariamente | – Adaptación de sistemas<br>- Pruebas en entorno de test |

| 1 de enero 2025 | Fase 1: Obligatorio para grandes empresas | Facturación > 8M€ | – Integración obligatoria<br>- Envío de facturas a través del sistema |

| 1 de abril 2025 | Fase 2: Medianas empresas | Facturación entre 2M€ y 8M€ | – Incorporación al sistema<br>- Adaptación de procesos |

| 1 de julio 2025 | Fase 3: Pequeñas empresas | Facturación < 2M€ | – Implementación del sistema<br>- Formación del personal |

| 1 de septiembre 2025 | Fase 4: Autónomos y microempresas | Todos los autónomos y microempresas | – Adaptación a la plataforma<br>- Uso de herramientas simplificadas |

| 31 de diciembre 2025 | Implementación completa | Todas las empresas y autónomos | – Sistema totalmente operativo<br>- Fin del período de transición |

Notas importantes:

- Las fechas pueden estar sujetas a modificaciones por parte de la Agencia Tributaria

- Durante cada fase, existe un período de adaptación de 3 meses

- Las empresas pueden incorporarse voluntariamente antes de su fecha obligatoria

- Se requiere certificado digital para operar en el sistema

- Plazo para desarrolladores de software: Los fabricantes de sistemas informáticos de facturación (SIF) tienen un plazo hasta el 29 de julio de 2025 para poner en el mercado los productos adaptados a la normativa, desde la publicación de la Orden Ministerial en octubre de 2024

- Fecha límite para cumplir con Verifactu: Las empresas y autónomos deberán implementar el sistema Verifactu, que implica la obligación de emitir facturas con un código QR y una frase que permita la verificación de la factura en la sede electrónica de la AEAT. Este sistema será obligatorio a partir de el 1 de julio de 2025

El proceso de adaptación puede comenzar antes de la fecha límite, y las autoridades están proporcionando información detallada para facilitar la transición

Durante este tiempo, las empresas recibirán recomendaciones para que adapten sus sistemas de facturación y, en algunos casos, están recibiendo apoyo de proveedores de software que facilitan la transición al formato VeriFactu.

Además, se ha previsto un periodo de adaptación para que las empresas que ya utilizan facturación electrónica ajusten sus sistemas al nuevo estándar de control y verificación.

A partir de la entrada en vigor de VeriFactu, todas las facturas emitidas deberán transmitirse a Hacienda en tiempo real o en un plazo muy corto, lo cual marca una diferencia notable en comparación con la facturación electrónica sin VeriFactu, donde no había requerimientos específicos de transmisión inmediata.

Este nuevo sistema permite a Hacienda realizar un seguimiento exhaustivo y en tiempo real de las transacciones, minimizando el margen de error y reduciendo el riesgo de prácticas fraudulentas.

Además de las fechas clave, Hacienda ha propuesto una serie de incentivos y beneficios para fomentar la adopción temprana del sistema, como la posibilidad de recibir borradores fiscales automáticos que facilitan el cumplimiento tributario.

Sin embargo, también se advierte que, una vez el sistema sea obligatorio, el incumplimiento podría acarrear sanciones significativas.

Esto representa un cambio fundamental en la manera en que las empresas deben manejar su facturación, incentivando a aquellas que aún no lo han hecho a dar el paso hacia una facturación electrónica que cumpla con los requerimientos de VeriFactu.

En general, el cronograma de implementación de VeriFactu subraya la importancia de que las empresas se preparen con anticipación, adaptando su infraestructura tecnológica para cumplir con los nuevos requisitos.

Aunque los cambios pueden representar un desafío inicial, el cumplimiento de VeriFactu permitirá a las empresas operar con mayor seguridad y transparencia en sus operaciones comerciales, contribuyendo al objetivo final de reducir el fraude fiscal y modernizar la administración tributaria en España.

Beneficios de la Factura Electrónica para Empresas y Autónomos con y sin VeriFactu

La factura electrónica, tanto en su versión tradicional como bajo el sistema VeriFactu, ofrece una serie de beneficios que transforman la gestión administrativa y fiscal de empresas y autónomos.

Sin la necesidad de papel, la facturación electrónica tradicional simplifica los procesos de emisión y almacenamiento de facturas, reduciendo el riesgo de errores humanos y acelerando el acceso a la información.

Para muchas empresas, esta modalidad representa ahorro en recursos y tiempo, dado que facilita la organización digital y el control sobre las transacciones.

Uno de los principales beneficios de la facturación electrónica sin VeriFactu es su flexibilidad.

Este sistema permite que las empresas emitan y gestionen facturas digitales sin la necesidad de seguir un formato estricto o enviar información en tiempo real a Hacienda.

Además, el archivo digital permite a las empresas acceder a las facturas de manera rápida y eficiente, favoreciendo la trazabilidad y optimización de procesos administrativos.

No obstante, al no estar conectadas directamente con Hacienda, estas facturas no ofrecen el mismo nivel de control ni contribuyen tanto a la reducción del fraude fiscal.

Con VeriFactu, los beneficios se amplían significativamente, especialmente en términos de transparencia y cumplimiento normativo.

Al requerir la emisión de facturas en un formato específico y la transmisión de datos en tiempo real, VeriFactu permite que Hacienda realice auditorías más precisas y eficaces, mejorando la fiscalización de las transacciones.

Este nivel de control no solo contribuye a la reducción de la evasión fiscal, sino que también asegura que las empresas mantengan una contabilidad más ordenada y alineada con los requisitos legales.

Además, al incorporar códigos únicos para cada factura, el sistema VeriFactu facilita la trazabilidad y reduce la probabilidad de errores en el proceso de auditoría.

Otro beneficio importante de VeriFactu es la posibilidad de recibir borradores fiscales automáticos.

Esta característica permite a los autónomos y empresas obtener un pre-borrador de sus declaraciones tributarias, simplificando la preparación de impuestos y reduciendo el riesgo de omisiones o errores en las declaraciones.

Para empresas con volúmenes elevados de facturación, la implementación de VeriFactu también contribuye a una mayor eficiencia operativa, ya que el sistema estandarizado reduce el tiempo y los recursos dedicados al control interno y la preparación de auditorías.

En términos de imagen corporativa, las empresas que adoptan VeriFactu y cumplen con los estándares de facturación electrónica demuestran un compromiso con la transparencia y la responsabilidad fiscal.

Esta adopción proyecta una imagen profesional y confiable ante clientes y socios comerciales, generando un valor añadido para la reputación de la empresa.

Si bien el proceso de adaptación a VeriFactu puede suponer un reto inicial, los beneficios a largo plazo en términos de eficiencia, cumplimiento normativo y control financiero representan una ventaja competitiva significativa para las empresas.

En resumen, la facturación electrónica, ya sea en su versión tradicional o con VeriFactu, proporciona a las empresas herramientas que mejoran la eficiencia administrativa y el control sobre sus transacciones.

No obstante, VeriFactu añade un nivel de supervisión y transparencia que asegura un mejor cumplimiento normativo y facilita la relación entre las empresas y la administración fiscal, generando un entorno económico más seguro y confiable.

Obligaciones y Plazos para la Adopción de VeriFactu en Empresas

La adopción de VeriFactu en empresas y autónomos en España está acompañada de un marco de obligaciones y plazos que asegura una transición ordenada hacia este nuevo sistema de facturación electrónica.

Aunque actualmente la implementación de VeriFactu es opcional, a partir de julio de 2024 su uso será obligatorio para muchas empresas, lo que requiere que estas adapten sus sistemas de facturación para cumplir con los nuevos requisitos antes de esa fecha.

Esta transición busca asegurar que todas las operaciones comerciales estén alineadas con los estándares de control y trazabilidad exigidos por Hacienda.

El sistema VeriFactu impondrá, entre otras, la obligación de emitir cada factura en un formato estructurado y transmitido a Hacienda en tiempo real o en un plazo muy corto.

Esto significa que las empresas deberán contar con software de facturación que cumpla con estos requisitos, de modo que cada documento fiscal esté identificado con un código único que garantice su validez y trazabilidad.

Esta estructura de emisión y transmisión inmediata representa un cambio importante respecto a la facturación electrónica tradicional, donde no había requisitos de reporte en tiempo real.

Hacienda ha previsto un periodo de adaptación para aquellas empresas que aún no cumplen con estos requisitos, proporcionando lineamientos y pautas para facilitar la transición.

Durante esta fase, las empresas deberán implementar las modificaciones necesarias en sus sistemas de facturación para asegurar que cumplen con el formato XML estructurado y que están en capacidad de transmitir la información a Hacienda de forma automática y precisa.

Esta adaptación es particularmente relevante para las empresas que ya usan facturación electrónica, pero que deberán ajustarse a los estándares de VeriFactu para evitar incumplimientos.

Para los autónomos y pequeñas empresas, la transición a VeriFactu también implica nuevas responsabilidades en cuanto a la gestión de sus facturas.

Aunque inicialmente pueden optar por no utilizar el sistema, el no hacerlo podría traducirse en sanciones una vez que el sistema sea obligatorio, lo que refuerza la importancia de comenzar a adaptar sus procesos lo antes posible.

Además, se han anunciado incentivos y posibles beneficios fiscales para las empresas que adopten VeriFactu de forma anticipada, como la generación de borradores fiscales automáticos y la reducción de requerimientos en futuras auditorías.

El incumplimiento de estas obligaciones puede llevar a sanciones por parte de Hacienda, con penalizaciones que buscan garantizar la seriedad y el cumplimiento del sistema.

Las empresas que no emitan sus facturas en el formato requerido, o que no transmitan la información en tiempo real a Hacienda, podrían enfrentar multas y otras penalizaciones que afecten su actividad comercial.

En conclusión, los plazos y obligaciones para la adopción de VeriFactu subrayan la importancia de una preparación adecuada para asegurar el cumplimiento normativo.

Las empresas que ya utilizan facturación electrónica sin VeriFactu deberán hacer ajustes significativos, mientras que las que aún operan sin facturación electrónica encontrarán en VeriFactu una herramienta útil para mejorar la transparencia y la eficiencia en sus operaciones comerciales.

Comparativa entre VeriFactu y Otros Sistemas Regionales: Ticket Bai en el País Vasco

La implementación de VeriFactu en España no es el único sistema de facturación electrónica que busca mejorar la trazabilidad y el control fiscal en las transacciones comerciales.

En el País Vasco, se encuentra en funcionamiento el sistema Ticket Bai, un proyecto similar que comparte objetivos con VeriFactu pero presenta características específicas a nivel regional.

Ticket Bai ha sido desarrollado por las tres Haciendas forales vascas (Álava, Gipuzkoa y Bizkaia) con el objetivo de luchar contra el fraude fiscal y asegurar la transparencia en las transacciones dentro de la comunidad autónoma.

Tanto VeriFactu como Ticket Bai imponen la obligación de emitir facturas electrónicas en un formato específico, con la necesidad de reportar la información a la administración en tiempo real o en un plazo corto.

Sin embargo, existen algunas diferencias en cuanto a su alcance y aplicación. VeriFactu, siendo un sistema nacional, está destinado a empresas y autónomos de toda España, mientras que Ticket Bai es obligatorio únicamente para aquellas empresas que operan en el País Vasco.

Esto significa que las empresas vascas que realicen operaciones en otras regiones de España deben cumplir tanto con VeriFactu como con Ticket Bai, adaptando sus sistemas para asegurar la compatibilidad con ambas normativas.

Una de las principales diferencias entre ambos sistemas es el nivel de integración. Ticket Bai ha sido diseñado específicamente para adaptarse a las particularidades de la fiscalidad vasca, permitiendo a las Haciendas forales un control más directo sobre las operaciones en su territorio.

Además, Ticket Bai incluye un componente de trazabilidad en cada factura emitida, similar a VeriFactu, mediante un código QR único que autentica la factura y asegura su validez.

Este código QR facilita la verificación en tiempo real y permite a las Haciendas forales detectar de manera más efectiva cualquier irregularidad en las transacciones.

Para las empresas que operan en el País Vasco, el uso de Ticket Bai es obligatorio en determinadas transacciones, mientras que VeriFactu puede no ser necesario en operaciones exclusivamente dentro de esta comunidad autónoma.

Sin embargo, en operaciones fuera del territorio vasco o a nivel nacional, será obligatorio el cumplimiento con VeriFactu, lo que implica la necesidad de utilizar software compatible con ambos sistemas de facturación.

Esto supone un reto para algunas empresas, que deberán asegurarse de que sus plataformas tecnológicas sean capaces de cumplir con los requisitos de ambos sistemas sin generar duplicidades o errores en la gestión de datos.

La convivencia de VeriFactu y Ticket Bai en el País Vasco representa un modelo dual de cumplimiento fiscal, que busca fortalecer el control de las operaciones comerciales tanto a nivel local como nacional.

Para las empresas, esta doble exigencia puede implicar inversiones adicionales en tecnología y ajustes en sus procesos administrativos.

Sin embargo, tanto VeriFactu como Ticket Bai ofrecen beneficios en términos de transparencia y simplificación fiscal, ayudando a las empresas a mantenerse al día con las normativas y a operar de manera legal y eficiente en sus respectivas jurisdicciones.

En conclusión, VeriFactu y Ticket Bai son sistemas complementarios que refuerzan el compromiso de España y del País Vasco en la lucha contra el fraude fiscal y la modernización de la facturación electrónica.

Aunque tienen diferencias en cuanto a su aplicación, ambos comparten el objetivo de mejorar la transparencia y facilitar el cumplimiento normativo, ofreciendo a las empresas un marco regulatorio que favorece la integridad y la responsabilidad en las transacciones comerciales.

Desafíos y Cambios Tecnológicos en la Transición a VeriFactu

La transición hacia VeriFactu representa un desafío significativo para muchas empresas, especialmente aquellas que ya han implementado facturación electrónica sin los requisitos de transmisión y control exigidos por este nuevo sistema.

Aunque los beneficios de VeriFactu son claros en términos de transparencia y eficiencia, la adaptación a sus normas implica importantes cambios tecnológicos y organizativos, tanto para grandes corporaciones como para pequeñas empresas y autónomos.

Uno de los principales desafíos tecnológicos de VeriFactu es la necesidad de contar con un software de facturación compatible con el formato estructurado XML y capaz de enviar los datos a Hacienda en tiempo real o en plazos muy cortos.

Esto requiere que las empresas actualicen o adquieran herramientas de facturación que cumplan con estos requisitos, lo que puede suponer una inversión considerable, en especial para las pequeñas empresas.

Los proveedores de software están desarrollando soluciones específicas para VeriFactu, pero las empresas deben asegurarse de que sus sistemas sean fiables y estén debidamente configurados para evitar interrupciones en el flujo de trabajo y garantizar la validez de cada factura emitida.

Otro aspecto técnico relevante es la necesidad de asegurar la integridad de los datos transmitidos. VeriFactu exige que cada factura incluya un identificador único y un código de verificación asignado por Hacienda, lo cual implica que el proceso de transmisión debe ser seguro y eficiente.

Las empresas deberán implementar medidas de ciberseguridad adecuadas para proteger sus datos y cumplir con la normativa de protección de información fiscal.

Además, los sistemas de facturación deben ser capaces de manejar grandes volúmenes de datos y garantizar la transmisión en tiempo real, especialmente para empresas que manejan un número elevado de transacciones diarias.

Además de los desafíos tecnológicos, la transición a VeriFactu implica cambios organizativos importantes.

Las empresas tendrán que capacitar a su personal en el uso del nuevo sistema, familiarizándolos con los procedimientos de emisión y transmisión de facturas.

En muchos casos, los departamentos de contabilidad y finanzas deberán adoptar nuevas prácticas para asegurar el cumplimiento normativo y la eficiencia en el uso del sistema.

Esta capacitación es crucial para evitar errores y optimizar el proceso de facturación, asegurando que el equipo esté preparado para gestionar la facturación bajo los requisitos de VeriFactu.

Para muchas empresas, el proceso de adaptación a VeriFactu será gradual, y se recomienda comenzar con antelación para evitar sanciones una vez que el sistema sea obligatorio.

Una estrategia clave para facilitar esta transición es trabajar en estrecha colaboración con proveedores de software de facturación que puedan ofrecer soluciones personalizadas y soporte técnico continuo.

Además, realizar pruebas de transmisión con Hacienda y asegurarse de que todos los componentes del sistema funcionen correctamente ayudará a minimizar riesgos y problemas a medida que se acerca la fecha de obligatoriedad.

En resumen, la transición a VeriFactu conlleva desafíos significativos tanto a nivel tecnológico como organizativo.

Las empresas que inicien su adaptación con antelación y establezcan sistemas robustos de facturación y transmisión estarán mejor posicionadas para cumplir con las nuevas normativas y aprovechar los beneficios de un sistema de facturación transparente y confiable.

Aunque el proceso puede implicar una inversión inicial, las ventajas a largo plazo en términos de cumplimiento normativo, eficiencia y transparencia fiscal ofrecen un retorno de inversión positivo para las empresas que se adapten a tiempo.

El Futuro de VeriFactu y la Facturación Electrónica en España

El futuro de la facturación electrónica en España parece avanzar hacia una digitalización total del sistema tributario, y VeriFactu es una pieza clave en este proceso.

Este sistema, desarrollado con el objetivo de combatir el fraude fiscal y mejorar la transparencia, representa un modelo de control que podría sentar las bases para futuros desarrollos en el ámbito de la fiscalización electrónica en el país.

A medida que más empresas se adapten a VeriFactu, es probable que el sistema continúe evolucionando y expandiéndose para abordar nuevas necesidades y desafíos del entorno fiscal.

Uno de los aspectos más prometedores de VeriFactu es su capacidad para alinearse con las iniciativas europeas de digitalización fiscal, como la Directiva de IVA Digital.

Este marco regulatorio de la Unión Europea exige que todos los países miembros adopten medidas que faciliten el intercambio de información en tiempo real, con el fin de mejorar la fiscalización del IVA y reducir la evasión fiscal.

Al implementar VeriFactu, España se posiciona como uno de los países líderes en la integración de sistemas de facturación que cumplen con los estándares europeos, lo cual podría facilitar una mayor interoperabilidad en las transacciones internacionales.

En el futuro, se espera que VeriFactu evolucione para incluir más funcionalidades que optimicen la experiencia de las empresas y de la administración fiscal.

Esto podría incluir el desarrollo de una plataforma centralizada donde tanto las empresas como los autónomos puedan gestionar todas sus facturas electrónicas, con herramientas de análisis y reportes que faciliten la preparación de impuestos.

Además, a medida que avanza la tecnología de la inteligencia artificial, no se descarta que Hacienda pueda aplicar algoritmos de aprendizaje automático para detectar patrones de fraude o inconsistencias en las facturas de manera proactiva, lo cual mejoraría aún más el control y la eficiencia del sistema.

Asimismo, es probable que la adopción de VeriFactu fomente la creación de servicios de consultoría y soporte técnico especializados en facturación electrónica, lo cual beneficiará tanto a las empresas como a los desarrolladores de software que ofrezcan soluciones adaptadas a las necesidades del sistema.

En este sentido, la implementación de VeriFactu podría ser una oportunidad para la creación de nuevas empresas tecnológicas y la innovación en el ámbito de la gestión contable y fiscal.

El futuro de la facturación electrónica en España también dependerá de la aceptación de este sistema por parte de las empresas, especialmente las pequeñas y medianas, para quienes la inversión en tecnología puede ser un obstáculo inicial.

Sin embargo, con el tiempo, se espera que la adopción de VeriFactu y otros sistemas de facturación electrónica se traduzca en beneficios tangibles que harán que esta inversión valga la pena.

Además, el Estado podría ofrecer incentivos o programas de apoyo para facilitar la transición y fomentar una adopción más rápida de VeriFactu.

En conclusión, VeriFactu representa el inicio de una era de mayor transparencia y digitalización en el sistema tributario español.

Su adopción no solo beneficiará a las autoridades fiscales, sino también a las empresas, que tendrán acceso a un sistema más ordenado y seguro para gestionar sus transacciones.

Con una estructura sólida y un compromiso de evolución, VeriFactu tiene el potencial de convertirse en un referente en Europa y de consolidarse como una herramienta fundamental para un sistema fiscal moderno y eficiente en España.

Conclusión

La implementación de VeriFactu marca un cambio significativo en el ámbito de la facturación electrónica en España.

Con su enfoque en la transparencia y la trazabilidad, este sistema aporta un nivel de control más avanzado que beneficia tanto a las autoridades fiscales como a las empresas.

VeriFactu no solo busca combatir el fraude fiscal, sino también facilitar la relación entre las empresas y Hacienda, permitiendo la generación de borradores fiscales automáticos, reduciendo los errores y simplificando los procesos de auditoría.

El camino hacia una adopción total de VeriFactu, en paralelo con otras normativas europeas como la Directiva de IVA Digital, coloca a España a la vanguardia de la fiscalización electrónica.

Este sistema representa una oportunidad para que las empresas optimicen sus procesos administrativos y proyecten una imagen de profesionalismo y responsabilidad fiscal.

Aunque la adaptación a VeriFactu supone ciertos desafíos tecnológicos y organizativos, los beneficios a largo plazo en términos de eficiencia, ahorro y cumplimiento normativo superan ampliamente las dificultades iniciales.

En última instancia, VeriFactu no solo es una respuesta a las demandas actuales de mayor transparencia en el entorno empresarial, sino que también anticipa el futuro de la facturación electrónica en un mundo cada vez más digital.

Al adoptar este sistema, las empresas en España se posicionan para cumplir con las exigencias de un entorno fiscal en constante evolución, contribuyendo a un sistema financiero más justo y sólido.

Con el apoyo de la administración, la tecnología y la colaboración del sector privado, la facturación electrónica en España está preparada para continuar su expansión, permitiendo a las empresas operar de manera más eficiente y responsable.

VeriFactu, como parte de este avance, abre una nueva era de integridad y digitalización que beneficia tanto a las empresas como a la economía del país en su conjunto.