Leasing: ¿cómo contabilizarlo?Como complemento a mi artículo anterior en el que se desarrolló una hoja de cálculo para realizar un cuadro de amortización de leasing, os presento esta nueva entrada donde os explico cómo contabilizar dicha operación de leasing siguiendo los datos calculados con la hoja de cálculo que te descargaste en el artículo anterior.

Si no la tienes puedes descargarla ahora en el siguiente enlace:

El arrendamiento financiero o leasing es un sistema de financiación mediante el cual una empresa arrendadora o cualquier empresa autorizada como tal; compra para su cliente y a petición suya un determinado activo de inmovilizado, a cambio de un compromiso de pago en cuotas periódicas por parte del cliente o empresa arrendataria.

TIPOS

Contenidos

- 1 Leasing: ¿cómo contabilizarlo?Como complemento a mi artículo anterior en el que se desarrolló una hoja de cálculo para realizar un cuadro de amortización de leasing, os presento esta nueva entrada donde os explico cómo contabilizar dicha operación de leasing siguiendo los datos calculados con la hoja de cálculo que te descargaste en el artículo anterior.Si no la tienes puedes descargarla ahora en el siguiente enlace:CUADRO LEASING ALTERNATIVASEl arrendamiento financiero o leasing es un sistema de financiación mediante el cual una empresa arrendadora o cualquier empresa autorizada como tal; compra para su cliente y a petición suya un determinado activo de inmovilizado, a cambio de un compromiso de pago en cuotas periódicas por parte del cliente o empresa arrendataria.TIPOS

- 2 CARACTERÍSTICAS

- 3 VENTAJAS E INCONVENIENTES

- 4 DESARROLLO PRÁCTICO

- 5 Financieras Excel: la función TASA (IV)

- 6 UNIDAD 1: CAPITALIZACIÓN SIMPLE

- 7 Cómo se contabiliza una subvención (I)

Arrendamiento operativo (renting):

Donde el contrato es por un periodo muy corto y puede ser cancelable a opción de arrendatario. El período normalmente es menor siempre a 5 años, se utilizan casi siempre para ordenadores, equipo pesado, automóviles, etc. Son generalmente suscritos por un periodo menor a la duración del activo.

Arrendamiento financiero:

Es un tipo de arrendamiento en el que se transfieren sustancialmente todos los riesgos y beneficios inherentes a la propiedad del activo. La propiedad del mismo, en su caso, puede o no ser transferida, teniendo un periodo largo casi igual que la vida útil del equipo. Se utiliza para edificios, terrenos y maquinarias fijas.

Cuando la empresa decide financiar el activo con una operación de leasing recorrerá una serie de pasos que le conducirán a la definitiva financiación a través del arrendamiento financiero:

1. Una empresa decide adquirir un determinado activo; esta decisión esta basada en un proceso normal de presupuesto de capital.

2. Una vez que ha decidido adquirir un activo, la siguiente cuestión es como financiar dicha adquisición. Cuando la empresa no tiene exceso de fondos, los activos nuevos deben ser financiados de alguna manera.

3. Los fondos necesarios para la adquisición del activo serán obtenidos a través de un préstamo, o mediante una ampliación de capital o un contrato de leasing.

El arrendamiento financiero es considerado como una fuente de financiación que proporciona el arrendador al arrendatario.

El arrendatario obtiene el servicio de un determinado activo durante un periodo específico y, a cambio, este se compromete a efectuar un pago periódico fijo.

“Es la obligación financiera fija del arrendatario con el arrendador, lo que nos obliga a considerar un arrendamiento específicamente financiero, como una forma de financiación. La otra forma con la que el arrendatario podría obtener los servicios de un activo seria por medio de la compra de este y dicha compra requerirá financiación».

CARACTERÍSTICAS

El leasing tiene características especiales que le permiten ser un instrumento o útil a las empresas para realizar su planeamiento tributario. Así, cuando realice una operación de leasing, el cliente podrá registrar como gasto la depreciación del activo más los intereses financieros. Asimismo, podrá acelerar la depreciación de los bienes en forma lineal hasta el plazo del contrato.

VENTAJAS E INCONVENIENTES

Ventajas del Leasing

La existencia de una determinada ventaja y la vigencia de la misma dependerán, de muchas ocasiones, de factores cambiantes como la legislación vigente en un momento determinado o la situación coyuntural entre otras consideraciones.

Entre las ventajas que podemos destacar son:

- Amortización acelerada y ahorro de impuestos

- Estabilidad en la tesorería de la empresa

- Financiación integra al cien por ciento del activo financiado

- Buen control presupuestario

- Flexibilidad

- Autonomía financiera del arrendatario

- Protección contra la inflación

Desventajas del Leasing

- Presenta mayor coste de financiación, su coste final es más elevado que si el usuario hubiera adquirido el bien al contado con fondos propios o recurridos a otras fuentes de financiamiento. Esto es debido a que las sociedades de leasing obtienen sus recursos de cuentas bancarias. Incluyendo una carga financiera dual: El coste del dinero para la sociedad de leasing y el coste por financiamiento por aplazamientos aplicados por la misma.

- Valor residual: Dado que el bien es propiedad del arrendador a éste le pertenece, por lo tanto el valor residual que el bien pudiera conservar al final del período básico del Leasing; y en algunos casos ese valor puede ser elevado, o que perjudica al usuario.

- Tasas de interés del leasing: El interés que suele cobrarse es más elevado que el de un préstamo común. Habría que estudiar en un momento determinado si lo que ahorramos fiscalmente por la aplicación de una amortización acelerada del bien financiado no lo perdemos por el mayor coste financiero de la operación de leasing.

DESARROLLO PRÁCTICO

Utilizando la hoja de cálculo descargada vamos a realizar un ejercicio de contabilización de un leasing financiero:

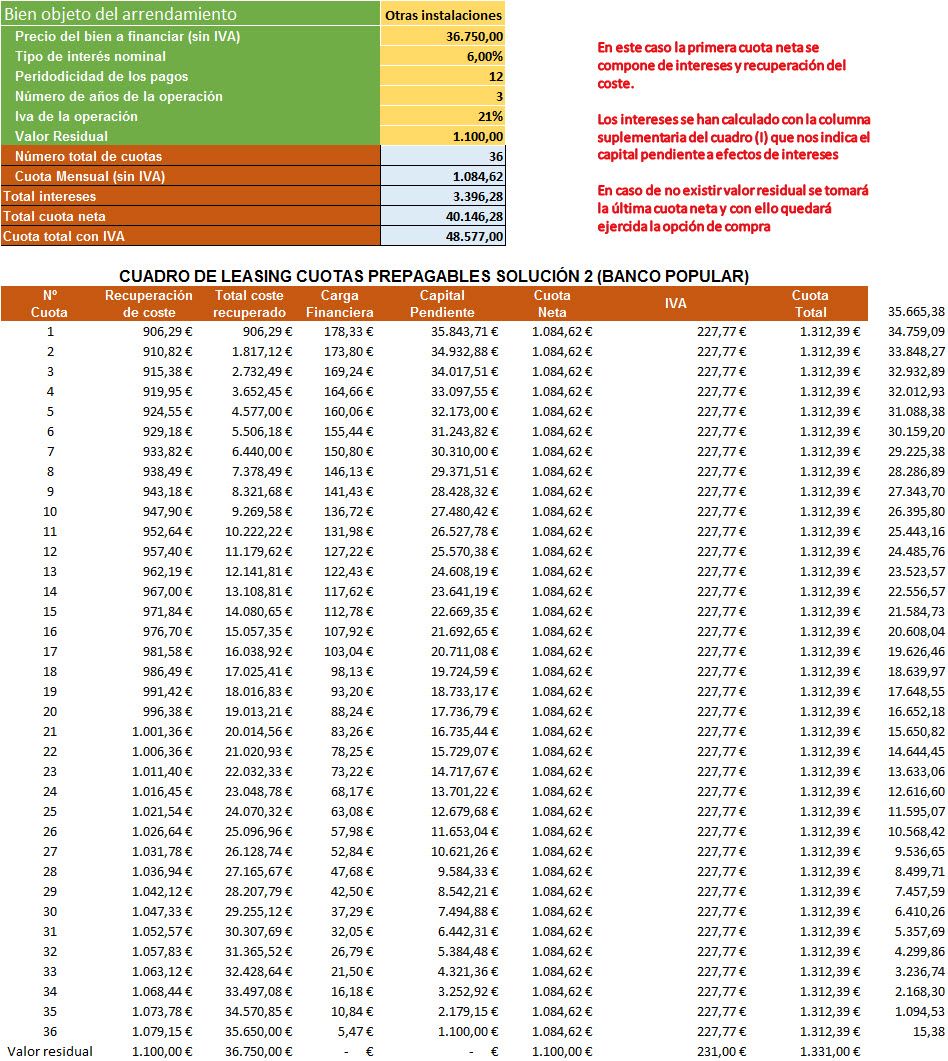

Una empresa concierta con una la entidad financiera Banco Popular un arrendamiento financiero (leasing) para financiar unas determinadas instalaciones de su empresa. Las condiciones pactadas con la entidad financiera y el cuadro de amortización correspondiente son las siguientes :

CONTRATO DE ARRENDAMIENTO FINANCIERO FORMALIZADO CON EL BANCO SANTANDER

FECHA DEL CONTRATO: 1 de Octubre de 2013

ELEMENTO OBJETO DEL CONTRATO: Otras instalaciones

PRIMERA CUOTA: 30 DE oCTUBRE DE 2013

VALOR DE LAS INSTALACIONES: 35.650 euros

OPCIÓN DE COMPRA (SIN IVA): 1.100 euros

VALOR AL CONTADO (Coste): 36.750 euros

MENSUALIDAD CONSTANTE: 1.084,62

DURACIÓN DEL CONTRATO: 3 años

INTERÉS NOMINAL ANUAL: 6 %

INTERÉS NOMINAL MENSUAL: 0,50 %

CARGA FINANCIERA (Intereses): 3.396,28 euros

Suponemos que a las instalaciones se les aplica el PORCENTAJE MÁXIMO DE AMORTIZACIÓN SEGÚN TABLAS OFICIALES: 12 %

El cuadro de amortización realizado con la hoja de cálculo de mi anterior entrada al blog, utilizando la SOLUCIÓN 3 del libro Excel es el siguiente.

Si no te lo descargaste en su momento puedes hacerlo ahora en el siguiente enlace:

Trabajo a realizar:

Contabilizar el asiento de concesión del arrendamiento financiero, según contrato, y realizar los asientos oportunos hasta final del año 2013, así como los asientos correspondientes a la amortización y reclasificación de la deuda al cierre del año 2013.

SOLUCIÓN:

Según el nuevo Plan General Contable 2007, el arrendatario o empresa que suscribe el contrato de leasing:

- Registrará un activo de acuerdo con su naturaleza, según se trate de inmovilizado material o intangible, es decir, desaparece la cuenta (217) Derechos sobre bienes en régimen de arrendamiento financiero del plan contable 1990.

- Se registrará un pasivo financiero por el mismo importe.

- La carga financiera (intereses) total se distribuirá a lo largo del plazo del arrendamiento y se imputará a la cuenta de Pérdidas y Ganancias del ejercicio en que se devengue, aplicando el método del tipo de interés efectivo.

A la firma del contrato: 01/10/13 realizamos el siguiente asiento:

Nº

FECHA

CUENTA

CONCEPTO

IMPORTES

CÓDIGO TÍTULO

DEBE

HABER

1

1/10/2013

215

Otras instalaciones Firma contrato leasing otras instalaciones 36.750

1

1/10/2013

524

Acreedores a corto plazo por arrendamiento financiero Firma contrato leasing otras instalaciones (por la recuperación del coste de octubre, noviembre y diciembre de 2013, hasta final de año) 2.732,49

1

1/10/2013

174

Acreedores a largo plazo por arrendamiento financiero Firma contrato leasing otras instalaciones 34.017,51

Hemos contabilizado a corto plazo las cuotas de octubre, noviembre y diciembre de 2013, y al cierre del ejercicio debemos reclasificar del largo al corto los doce meses correspondientes al año 2014.

Recuerda que:

En el nuevo Plan General Contable, las cuentas del inmovilizado material pertenecen al subgrupo 21.

Las deudas con vencimiento no superior o superior a un año con otras entidades en calidad de cedentes del uso de bienes, en acuerdos que deban calificarse como arrendamientos financieros en los términos recogidos en las normas de registro y valoración, se contabilizarán en las cuentas 524 y 174 respectivamente.

Seguidamente contabilizamos los recibos correspondientes a los meses de octubre, noviembre y diciembre de 2013, según datos extraídos del cuadro de amortización del leasing:

Por el pago de la primera cuota de leasing:

Nº

FECHA

CUENTA

CONCEPTO

IMPORTES

CÓDIGO TÍTULO

DEBE

HABER

2

30/10/2013

524

Acreedores a corto plazo por arrendamiento financiero Amortización primera cuota leasing 906,29

2

30/10/2013

662

Intereses de deudas Carga financiera primera cuota 178,33

2

30/10/2013

472

H.P. Iva soportado 21 % Iva sobre 1.084,57 = 227,76 227,77

2

30/10/2013

572

Bancos c/c Cargo en banco del total del recibo 1312,39

Por el pago de la segunda cuota de leasing

Nº

FECHA

CUENTA

CONCEPTO

IMPORTES

CÓDIGO TÍTULO

DEBE

HABER

3

30/11/2013

524

Acreedores a corto plazo por arrendamiento financiero Amortización segunda cuota leasing 910,82

3

30/11/2013

662

Intereses de deudas Carga financiera segunda cuota 173,80

3

30/11/2013

472

H.P. Iva soportado 21 % Iva sobre 1.084,57 = 227,76 227,77

3

30/11/2013

572

Bancos c/c Cargo en banco del total del recibo 1312,39

Por el pago de la tercera cuota de leasing:

Nº

FECHA

CUENTA

CONCEPTO

IMPORTES

CÓDIGO TÍTULO

DEBE

HABER

4

30/12/2013

524

Acreedores a corto plazo por arrendamiento financiero Amortización tercera cuota leasing 915,38

4

30/12/2013

662

Intereses de deudas Carga financiera tercera cuota 169,24

4

30/12/2013

472

H.P. Iva soportado 21 % Iva sobre 1.084,57 = 227,76 227,77

4

30/12/2013

572

Bancos c/c Cargo en banco del total del recibo 1312,39

Al cierre del ejercicio contabilizaremos la amortización de las instalaciones correspondiente a los tres meses transcurridos desde la firma del contrato:

La parte proporcional correspondiente a los tres meses será. Al año le corresponderá una amortización del 12 % de 36.750 que son 4.410 euros.

Si dividimos entre 4 tendremos la amortización correspondiente al trimestre que la hemos tenido, es decir, 4.410/4 = 1.102,5 euros.

Nº

FECHA

CUENTA

CONCEPTO

IMPORTES

CÓDIGO TÍTULO

DEBE

HABER

5

31/12/2013

681

Amortización del inmovilizado material Amortización de la máquina 1.102,50

5

31/12/2013

2815

Amortización acumulada de otras instalaciones Amortización de la máquina 1.102,50

Al reclasificar la deuda del largo al corto plazo:

Pasamos a corto plazo los doce meses de recuperación del coste del año 2014, que son: 11.348,16 euros, según el cuadro realizado con nuestra hoja de cálculo.

Nº

FECHA

CUENTA

CONCEPTO

IMPORTES

CÓDIGO TÍTULO

DEBE

HABER

6

31/12/2013

174

Acreedores a largo plazo por arrendamiento financiero Reclasificación de la deuda 11.348,16

6

31/12/2013

524

Acreedores a corto plazo por arrendamiento financiero Reclasificación de la deuda 11.348,16

Seguiríamos contabilizando las sucesivas cuotas utilizando los datos del cuadro hasta que llegáramos al 1 de octubre del tercer año. Realizaríamos el asiento de amortización por un año completo y ejerceríamos la opción de compra pagando la última cuota del leasing compuesta solamente por recuperación del coste (sin carga financiera) según el cuadro, que coincidiría con el valor residual del bien, es decir, 1.100 euros:

Nº

FECHA

CUENTA

CONCEPTO

IMPORTES

CÓDIGO TÍTULO

DEBE

HABER

x

30/12/2013

524

Acreedores a corto plazo por arrendamiento financiero Amortización tercera cuota leasing 1.100,00

x

30/12/2013

472

H.P. Iva soportado 21 % Iva sobre 1.084,57 = 227,76 231,00

x

30/12/2013

572

Bancos c/c Cargo en banco del total del recibo 1331,00

Cuando ejerzamos la opción de compra el inmovilizado en cuestión pasará a ser propiedad de la empresa y seguiremos amortizando las instalaciones hasta que acabe su vida útil a un ritmo de amortización del 12 % anual.

Os dejo para descargar los siguientes enlaces con ejercicios para que practiquéis con la hoja de cálculo y contabilización de los diferentes supuestos de leasing.

EJERCICIO CONTABILIZACION LEASING 1

EJERCICIO CONTABILIZACION LEASING 2

Espero que os haya gustado. Si consideras útil esta entrada puedes divulgarla entre tus amigos y redes sociales pulsando en el correspondiente botón de la red social en cuestión que aparece en la barra flotante de cada entrada.

Saludos cordiales

Luis Manuel Sánchez

¡Gracias por llegar hasta aquí!

Si te ha resultado útil este contenido, suscribirte a nuestro blog es el siguiente paso para no perderte ninguna de nuestras actualizaciones.

Al suscribirte, recibirás directamente en tu correo las mejores estrategias, consejos prácticos y herramientas que te ayudarán a mejorar tu conocimiento.

¡No dejes pasar la oportunidad de estar siempre al día con lo que realmente importa!

Solo tienes que rellenar el formulario al final del post, y listo.

Contenidos

- 1 Leasing: ¿cómo contabilizarlo?Como complemento a mi artículo anterior en el que se desarrolló una hoja de cálculo para realizar un cuadro de amortización de leasing, os presento esta nueva entrada donde os explico cómo contabilizar dicha operación de leasing siguiendo los datos calculados con la hoja de cálculo que te descargaste en el artículo anterior.Si no la tienes puedes descargarla ahora en el siguiente enlace:CUADRO LEASING ALTERNATIVASEl arrendamiento financiero o leasing es un sistema de financiación mediante el cual una empresa arrendadora o cualquier empresa autorizada como tal; compra para su cliente y a petición suya un determinado activo de inmovilizado, a cambio de un compromiso de pago en cuotas periódicas por parte del cliente o empresa arrendataria.TIPOS

- 2 CARACTERÍSTICAS

- 3 VENTAJAS E INCONVENIENTES

- 4 DESARROLLO PRÁCTICO

- 5 Financieras Excel: la función TASA (IV)

- 6 UNIDAD 1: CAPITALIZACIÓN SIMPLE

- 7 Cómo se contabiliza una subvención (I)

- Registrará un activo de acuerdo con su naturaleza, según se trate de inmovilizado material o intangible, es decir, desaparece la cuenta (217) Derechos sobre bienes en régimen de arrendamiento financiero del plan contable 1990.

- Se registrará un pasivo financiero por el mismo importe.

Nº | FECHA | CUENTA | CONCEPTO | IMPORTES | ||

| CÓDIGO | TÍTULO | DEBE | HABER | |||

1 | 1/10/2013 | 215 | Otras instalaciones | Firma contrato leasing otras instalaciones | 36.750 | |

1 | 1/10/2013 | 524 | Acreedores a corto plazo por arrendamiento financiero | Firma contrato leasing otras instalaciones (por la recuperación del coste de octubre, noviembre y diciembre de 2013, hasta final de año) | 2.732,49 | |

1 | 1/10/2013 | 174 | Acreedores a largo plazo por arrendamiento financiero | Firma contrato leasing otras instalaciones | 34.017,51 | |

Nº | FECHA | CUENTA | CONCEPTO | IMPORTES | ||

| CÓDIGO | TÍTULO | DEBE | HABER | |||

2 | 30/10/2013 | 524 | Acreedores a corto plazo por arrendamiento financiero | Amortización primera cuota leasing | 906,29 | |

2 | 30/10/2013 | 662 | Intereses de deudas | Carga financiera primera cuota | 178,33 | |

2 | 30/10/2013 | 472 | H.P. Iva soportado 21 % | Iva sobre 1.084,57 = 227,76 | 227,77 | |

2 | 30/10/2013 | 572 | Bancos c/c | Cargo en banco del total del recibo | 1312,39 | |

Por el pago de la segunda cuota de leasing

Nº | FECHA | CUENTA | CONCEPTO | IMPORTES | ||

| CÓDIGO | TÍTULO | DEBE | HABER | |||

3 | 30/11/2013 | 524 | Acreedores a corto plazo por arrendamiento financiero | Amortización segunda cuota leasing | 910,82 | |

3 | 30/11/2013 | 662 | Intereses de deudas | Carga financiera segunda cuota | 173,80 | |

3 | 30/11/2013 | 472 | H.P. Iva soportado 21 % | Iva sobre 1.084,57 = 227,76 | 227,77 | |

3 | 30/11/2013 | 572 | Bancos c/c | Cargo en banco del total del recibo | 1312,39 | |

Por el pago de la tercera cuota de leasing:

Nº | FECHA | CUENTA | CONCEPTO | IMPORTES | ||

| CÓDIGO | TÍTULO | DEBE | HABER | |||

4 | 30/12/2013 | 524 | Acreedores a corto plazo por arrendamiento financiero | Amortización tercera cuota leasing | 915,38 | |

4 | 30/12/2013 | 662 | Intereses de deudas | Carga financiera tercera cuota | 169,24 | |

4 | 30/12/2013 | 472 | H.P. Iva soportado 21 % | Iva sobre 1.084,57 = 227,76 | 227,77 | |

4 | 30/12/2013 | 572 | Bancos c/c | Cargo en banco del total del recibo | 1312,39 | |

Al cierre del ejercicio contabilizaremos la amortización de las instalaciones correspondiente a los tres meses transcurridos desde la firma del contrato:

La parte proporcional correspondiente a los tres meses será. Al año le corresponderá una amortización del 12 % de 36.750 que son 4.410 euros.

Si dividimos entre 4 tendremos la amortización correspondiente al trimestre que la hemos tenido, es decir, 4.410/4 = 1.102,5 euros.

Nº | FECHA | CUENTA | CONCEPTO | IMPORTES | ||

| CÓDIGO | TÍTULO | DEBE | HABER | |||

5 | 31/12/2013 | 681 | Amortización del inmovilizado material | Amortización de la máquina | 1.102,50 | |

5 | 31/12/2013 | 2815 | Amortización acumulada de otras instalaciones | Amortización de la máquina | 1.102,50 | |

Al reclasificar la deuda del largo al corto plazo:

Pasamos a corto plazo los doce meses de recuperación del coste del año 2014, que son: 11.348,16 euros, según el cuadro realizado con nuestra hoja de cálculo.

Nº | FECHA | CUENTA | CONCEPTO | IMPORTES | ||

| CÓDIGO | TÍTULO | DEBE | HABER | |||

6 | 31/12/2013 | 174 | Acreedores a largo plazo por arrendamiento financiero | Reclasificación de la deuda | 11.348,16 | |

6 | 31/12/2013 | 524 | Acreedores a corto plazo por arrendamiento financiero | Reclasificación de la deuda | 11.348,16 | |

Seguiríamos contabilizando las sucesivas cuotas utilizando los datos del cuadro hasta que llegáramos al 1 de octubre del tercer año. Realizaríamos el asiento de amortización por un año completo y ejerceríamos la opción de compra pagando la última cuota del leasing compuesta solamente por recuperación del coste (sin carga financiera) según el cuadro, que coincidiría con el valor residual del bien, es decir, 1.100 euros:

Nº | FECHA | CUENTA | CONCEPTO | IMPORTES | ||

| CÓDIGO | TÍTULO | DEBE | HABER | |||

x | 30/12/2013 | 524 | Acreedores a corto plazo por arrendamiento financiero | Amortización tercera cuota leasing | 1.100,00 | |

x | 30/12/2013 | 472 | H.P. Iva soportado 21 % | Iva sobre 1.084,57 = 227,76 | 231,00 | |

x | 30/12/2013 | 572 | Bancos c/c | Cargo en banco del total del recibo | 1331,00 | |

Cuando ejerzamos la opción de compra el inmovilizado en cuestión pasará a ser propiedad de la empresa y seguiremos amortizando las instalaciones hasta que acabe su vida útil a un ritmo de amortización del 12 % anual.

Os dejo para descargar los siguientes enlaces con ejercicios para que practiquéis con la hoja de cálculo y contabilización de los diferentes supuestos de leasing.

EJERCICIO CONTABILIZACION LEASING 1

EJERCICIO CONTABILIZACION LEASING 2

Espero que os haya gustado. Si consideras útil esta entrada puedes divulgarla entre tus amigos y redes sociales pulsando en el correspondiente botón de la red social en cuestión que aparece en la barra flotante de cada entrada.

Saludos cordiales

Luis Manuel Sánchez

¡Gracias por llegar hasta aquí!

Si te ha resultado útil este contenido, suscribirte a nuestro blog es el siguiente paso para no perderte ninguna de nuestras actualizaciones.

Al suscribirte, recibirás directamente en tu correo las mejores estrategias, consejos prácticos y herramientas que te ayudarán a mejorar tu conocimiento.

¡No dejes pasar la oportunidad de estar siempre al día con lo que realmente importa!

Solo tienes que rellenar el formulario al final del post, y listo.

1 comentario en «Cómo contabilizar una operación de leasing»