FINANCIERAS EXCEL

CUPON.DIAS y CUPON.NUM

DEFINICIÓN

Contenidos

- 1 DEFINICIÓN

- 2 SINTAXIS

- 3 liquidación

- 4 vencimiento

- 5 frecuencia

- 6 base

- 7 liquidación

- 8 vencimiento

- 9 frecuencia

- 10 base

- 11 ACLARACIONES

- 12 CONOCE LOS ACTIVOS FINANCIEROS

- 13 1. Bonos y obligaciones

- 14 2. Cédulas hipotecarias

- 15 3. Pagarés

- 16 4. Otros activos de renta fija

- 17 SUPUESTOS PRÁCTICOS DE APLICACIÓN

- 18 SUPUESTO Nº 1

- 19 SOLUCIONES

- 20 Tablas de amortización: cambios en 2015

- 21 Contasol: Cómo contabilizo una importación

- 22 Cómo se contabiliza una importación

Trataremos en esta entrada dos funciones con bastante relación entre ellas y muy parecidas en su sintaxis.

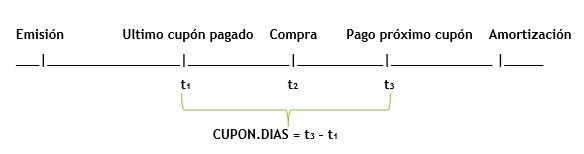

La función CUPON.DIAS nos devuelve el número de días que median entre el último cupón vencido y el próximo cupón a pagar. Lógicamente entre los dos cupones se encuentran la fecha de adquisición del título o liquidación del activo financiero de renta fija.

La función CUPON.NUM nos calcula el número de cupones pendientes de cobro entre las fechas de liquidación o adquisición y la fecha de vencimiento del activo financiero de renta fija.

SINTAXIS

=CUPON.DIAS(liquidación;vencimiento;frecuencia;base) |

La sintaxis de esta función la componen cuatro argumentos, de los cuales tres son obligatorios y uno optativo. OBLIGATORIOS:

liquidación |

Fecha de adquisición o negociación del título, siempre posterior a la fecha de emisión. |

vencimiento |

Fecha de vencimiento del título. |

frecuencia |

Es el número de pagos del cupón al año. Para pagos anuales 1, semestrales, 2, trimestrales 4. |

NO OBLIGATORIO:

base |

Es el valor que tomemos para el cálculo de los días. Lo aplicaremos según la siguiente tabla:

|

=CUPON.NUM (liquidación;vencimiento;frecuencia;base) |

La sintaxis de esta función la componen cuatro argumentos, de los cuales tres son obligatorios y uno optativo.

OBLIGATORIOS:

liquidación |

Fecha de adquisición o negociación del título, siempre posterior a la fecha de emisión. |

vencimiento |

Fecha de vencimiento del título. |

frecuencia |

Es el número de pagos del cupón al año. Para pagos anuales 1, semestrales, 2, trimestrales 4. |

NO OBLIGATORIO:

base |

Es el valor que tomemos para el cálculo de los días. Lo aplicaremos según la siguiente tabla:

|

ACLARACIONES

-

- Si el argumento “liquidación” fuera igual al argumento “vencimiento” la función nos dará el valor de error. #¡NUM!.

-

- Si el argumento “base” es menor que cero o si la base es mayor de 4 la función devuelve el error . #¡NUM

-

- Las fechas deben ser fechas valor. Si alguno de los argumentos de fecha no constituyen una fecha válida obtendremos el error #¡VALOR!.

- Si la frecuencia es un valor distinto de 1, 2 o 4 la función nos devolverá el valor del error #¡NUM!

CONOCE LOS ACTIVOS FINANCIEROS

A través de los productos de renta fija podemos diversificar nuestras inversiones y beneficiarnos de la evolución de los diferentes componentes que influyen en el precio de éstos activos.

Podemos elegir desde bonos simples con intereses fijos o variables, hasta bonos estructurados que apuestan por la evolución de otros mercados.

Los movimientos de las curvas de tipos de interés a diferentes plazos, la evolución de las divisas, la calificación crediticia de los emisores de los bonos y obligaciones, o la duración de las mismas y otros factores tienen una incidencia directa en los mecanismos de formación de precios.

1. Bonos y obligaciones

Bonos (a medio plazo) y obligaciones (a largo plazo) son activos financieros con rendimiento explícito y regular en el tiempo (cupones) y vencimiento determinado.

El emisor del bono puede ser público (Deuda Pública estatal) o privado (empresa o entidad financiera) y por lo tanto el inversor asume el riesgo de la devolución del capital por parte del emisor.

-

- En la adquisición se invierte un valor efectivo equivalente al nominal por el precio de mercado, más el cupón devengado hasta ese momento (si se da el caso)

-

- El vencimiento es generalmente único y en la fecha determinada el inversor recupera el capital invertid

-

- Los cupones son periódicos: habitualmente anuales, semestrales o trimestrales

- La rentabilidad es fija y predeterminada o variable, normalmente referenciada a un índice de tipo de interés (Euribor y Libor entre otros) y calculada sobre el importe nominal invertido.

Aunque a vencimiento se recupera la inversión, durante la vida del bono se debe tener en cuenta, para su valoración, tanto la evolución de los tipos de interés como del riesgo del emisor

2. Cédulas hipotecarias

Las cédulas hipotecarias forman parte de la categoría de bonos y obligaciones, por lo que comparten sus características, aunque se distinguen por estar emitidas siempre por entidades de crédito y por estar garantizadas por la cartera hipotecaría del emisor.

3. Pagarés

Los pagarés son un instrumento financiero óptimo y seguro para obtener rentabilidad de sus puntas de tesorería invirtiendo a plazos reducidos.

Son valores cupón cero emitidos al descuento. Su rentabilidad se obtiene por diferencia entre el precio de compra y el valor nominal del pagaré que se recibe en la fecha de amortización.

Son a corto plazo, y existen vencimientos entre 3 días y 25 meses, aunque los plazos más frecuentes son de 1, 3, 6 y 12 meses.

4. Otros activos de renta fija

Deuda subordinada:

- Obligaciones convertibles

- Participaciones preferentes

- Titulizaciones hipotecarias

SUPUESTOS PRÁCTICOS DE APLICACIÓN

SUPUESTO Nº 1

Una empresa compra el 25 de enero de 2014 una obligación de valor nominal 50.000 euros de la 5ª emisión de Obligaciones del Banco Sabadell, con pago de intereses trimestrales los días 15 de los meses de marzo, junio y septiembre de cada año. La amortización o vencimiento de los valores se realizará el 15 de junio de 2022.

Se pide:

- Calcular el período en días reales entre el último cupón vencido y el devengo del próximo cupón utilizando la función CUPON.DIAS.

- Calcular el número de cupones pendientes de vencimiento entre la fecha de adquisición y la fecha de amortización utilizando la función CUPON.NUM.

SOLUCIONES

Puedes ver las soluciones a los supuestos prácticos en la hoja de cálculo que puedes bajar en el siguiente enlace. Puedes hacer distintas simulaciones cambiando los parámetros y adaptando los supuestos prácticos a tus necesidades, desprotegiendo la hoja.

FUNCIONES FINANCIERAS-CUPONDIAS-CUPONNUM

Próxima entrada función CUPON.DÍAS.L1 y CUPON.FECHA.L1 Otras funciones relacionadas con esta que te pueden interesar:

Espero que os haya gustado. Si consideras útil esta entrada puedes divulgarla entre tus amigos y redes sociales pulsando en el correspondiente botón de la red social en cuestión que aparece en la barra flotante de cada entrada.

Si quieres recibir un aviso de las publicaciones de las próximas entradas puedes suscribirte gratuitamente al blog en el formulario, que a tal efecto, está situado al final de este post.

Saludos cordiales

Luis Manuel Sánchez

1 comentario en «FINANCIERAS EXCEL: las funciones CUPON.DIAS y CUPON.NUM»