¿Cómo se registra una importación?

Contenidos

- 1 ¿Cómo se registra una importación?

- 2 DUA y modelo 031

- 3 ¿Cómo se registra la importación?

- 4 EJEMPLO DE CONTABILIZACIÓN CON CONTASOL

- 4.1 FACTURA DEL PROVEEDOR EXTRANJERO

- 4.2 FACTURA DUA

- 4.3 FACTURA DEL TRANSITARIO

- 4.4 FACTURA DE HONORARIOS

- 4.5 FACTURA DEL IVA DE IMPORTACIÓN Y ARANCELES

- 4.6 Contabilización de la factura DUA

- 4.7 CONTABILIZACIÓN FACTURAS DEL TRANSITARIO: GASTOS Y SUPLIDOS

- 4.8 LIBRO DE FACTURAS RECIBIDAS

- 4.9 MODELO 303

- 4.10 No te vayas! Aún hay más:

- 5 Guía práctica del Modelo 303 y 130: presenta tus impuestos trimestrales sin estrés

- 6 Factoring: cómo se contabiliza y fuente de financiación

- 7 Préstamo: su contabilización-Hoja excel

Contabilidad y libros registro de IVA en el programa Contasol

Una duda muy común que aparece cuando en las explicaciones de mis cursos de Contabilidad Financiera informatizada se nos plantea la cuestión de contabilizar una importación en Contasol (compra fuera de la comunidad europea), es decir una importación de bienes, es cómo debo contabilizar y registrar dicha importación. en el programa informático para cumplir con las directrices de la Agencia Tributaria.

Es una anotación que no se hace con mucha frecuencia en la mayoría de empresas, salvo que compremos bastante mercancía fuera de la Comunidad Europea.

Como ya vimos en unos de los posts anteriores respecto a la contabilización de estas operaciones siempre surgen dudas cuando recibimos todos los documentos que van implícitos en toda importación de bienes.

Voy a esquematizar la operativa de una forma sencilla y lo más comprensible para el lector del blog para que siempre pueda consultar este artículo y usarlo como guía de contabilización de las importaciones.

Como norma general en una importación se reciben los siguientes documentos:

- Factura del proveedor extranjero

- DUA (Documento único Administrativo) y modelo 031

- Factura del agente de aduanas/transportista (en la que se incluye el iva de la operación reflejada en el DUA).

DUA y modelo 031

Estos dos documentos son necesarios para justificar el IVA de importación ante Hacienda, se deben guardar como si de una factura se tratara.

*La cuenta a usar para los suplidos será la 407 anticipos a proveedores, que posteriormente anualaremos.

Esta cuenta solo nos servirá para que el Iva soportado de importación quede reflejado en el registro de facturas recibidas como “Iva de Importación”

En el Libro Registro de IVA habrá importes exentos de IVA, importes sujetos a IVA y un suplido no sujeto a IVA, todo a nombre del aduanero/transportista.

¿Cómo se registra la importación?

La operación se anota en el Libro Registro de Facturas Recibidas con la clave tipo de factura “F5”.

Deberán consignarse, como número de factura y fecha de expedición, el número de referencia que figura en el propio DUA y la fecha de su admisión por la Administración Aduanera respectivamente.

El formato del número de identificación de un DUA es el siguiente:

- AA: dos últimos dígitos del año de captura del DUA

- PP: País del DUA (cualquier código IS, no solo España)

- 00RRRR: recinto de presentación

- AAAAAAA: “numeración secuencial” dentro del recinto de presentación.

- D: dígito de validación.

Por otra parte, se deberá consignar el detalle de la factura (tipo, base imponible y cuota soportada) así como cumplimentar el campo “Cuota Deducible”.

En los datos identificativos correspondientes al proveedor se consignarán los del importador y titular del libro registro.

En el suministro de los datos correspondientes a las importaciones se deben tener en cuenta las siguientes precisiones:

- Como “Base Imponible” se indicará el Valor en Aduana de la mercancía, más los demás gravámenes que se devenguen fuera del territorio de aplicación, más los gravámenes a la importación y más los gastos accesorios que no formen parte del Valor en Aduana y que se produzcan hasta el primer lugar de destino en el interior de la comunidad (Base Imponible, casilla 47 DUA).

- Como “Cuota Tributaria” se consignará el importe a pagar.

Los gastos posteriores a la admisión del DUA no incluidos en la base imponible del IVA a la importación darán lugar al registro de facturas separadas.

De la factura del transitario, sólo se registrará la parte que corresponda a la prestación de su servicio (no la cuantía del IVA a la importación que se le exige al cliente en concepto de suplido).

Habiendo registrado un DUA no es necesario registrar la factura del proveedor extranjero salvo que se hubiera recibido con antelación.

En el caso de remitir los datos de dicha factura se consignará como clave de tipo de factura «F6» y “clave de régimen especial” en el Libro Registro de facturas recibidas la clave 13 “Factura correspondiente a una importación (informada sin asociar a un DUA)”; no deberá cumplimentarse el campo «Cuota soportada» dentro del bloque «Desglose» y se indicará “0” en el campo «Cuota deducible».

EJEMPLO DE CONTABILIZACIÓN CON CONTASOL

Vamos a contabilizar, con el programa Contasol, una compra de una máquina especial de corte por parte de una empresa española, a un proveedor de Estados Unidos, a través de la aduana de Alicante.

Se trata de una operación de importación de bien de inversión.

La contabilización de esta importación conllevará la aparición de los tres documentos fundamentales que habrá que contabilizar correctamente:

- La factura emitida por el proveedor norteamericano, que se encuentra ubicado fuera de la Unión europea.

- El documento de aduanas «DUA» (documento único administrativo).

- La factura del transitario, donde se incluyen los gastos de transporte, mensajeros, transito, etc.

El DUA, se considera como una operación de importación. Dentro de dicho documento se utiliza como base la casilla 47, calculándose la cuota de IVA y, por otro lado, la factura del tránsito, como una factura interior.

FACTURA DEL PROVEEDOR EXTRANJERO

Por importe de 115.000 $

FACTURA DUA

- Valor de la mercancía en aduana: 103.876,98 euros (tipo de cambio 1 $ = 0,903227 euros)

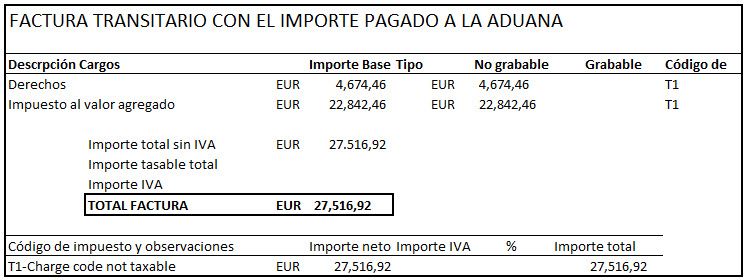

- Derechos arancelarios: 4.674,46 (suponiendo un tipo arancelario de 4,50 %)

- IVA de importación: 21 % s/108.773,60 euros = 22.842,46

- Total abonado por el transitario en la aduana: IVA importación 22.842,46 + derechos 4.674,46 = 27.516,92 euros.

FACTURA DEL TRANSITARIO

El transitario nos envía dos facturas: una con los honorarios y otra con el importe pagado en la aduana.

FACTURA DE HONORARIOS

FACTURA DEL IVA DE IMPORTACIÓN Y ARANCELES

Contabilización de la factura DUA

La cifra del proveedor DUA de importación, incluye el valor de la mercancía (108.773,60 €) más el IVA al 21 % (22.842,46 €).

Realizamos el asiento en Contasol:

Cuando nos salga la pantalla del registro de IVA, configuramos el campo Tipo de operación como Importación y bien de inversión al tratarse de una máquina, para que en el modelo 303 se coloque este IVA como Iva de importación en la casilla correspondiente. Podemos verlo en la imagen siguiente:

CONTABILIZACIÓN FACTURAS DEL TRANSITARIO: GASTOS Y SUPLIDOS

Cómo, según el ejemplo, he recibido dos facturas, una con los gastos de honorarios del transitario, que llevará un Iva interior normal del 21 %y otra con los gastos suplidos (IVA +aranceles) pagados por el transitario, contabilizamos por separado ambas facturas:

FACTURA DE HONORARIOS

Se trata de un asiento normal, con IVA interior y contabilizando dichos gastos cómo mayor valor de la maquinaria cómo sugieren las normas de valoración de los inmovilizados. Verás que en la factura aparecen conceptos sujetos a Iva interior y otros que están exentos.

El asiento quedaría en Contasol como sigue:

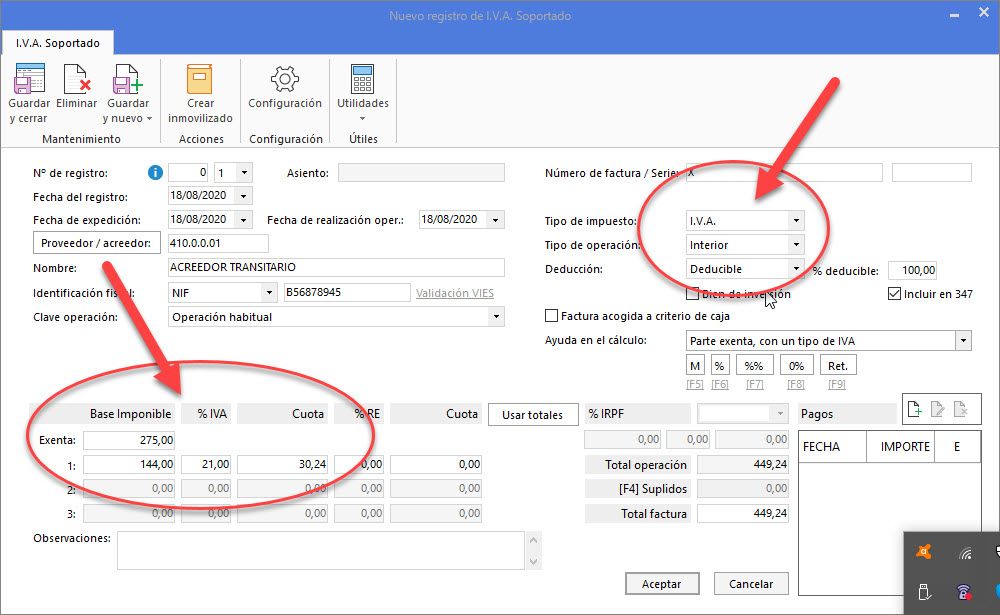

FACTURA DE LOS SUPLIDOS (IVA Y ARANCELES) PAGADOS POR EL TRANSITARIO

Cuando realicemos este asiento en la pantalla de registro de IVA Soportado, activamos el campo SUPLIDOS pulsando la tecla F4 de nuestro teclado y añadimos el IVA de importación (22.842,46) más los aranceles (4.674,46) cómo se indica en la siguiente figura:

El asiento refleja los suplidos (IVA + aranceles) en la cuenta 407 y quedará como muestra la siguiente figura:

Seguidamente contabilizamos la cancelación de los suplidos (cuenta 407) contra la cuenta del proveedor extranjero:

Después de realizar este asiento, la cuenta 407 desaparece de mi contabilidad y la cuenta del proveedor extranjero queda con el saldo que realmente se le debe al proveedor extranjero según la factura recibida, es decir 103.876,98 euros.

De esta forma en el libro registro de facturas recibidas quedará reflejado el Iva de importación y el Iva interior del transitario de forma correcta.

LIBRO DE FACTURAS RECIBIDAS

Y realizando la liquidación del Iva y el correspondiente modelo 303 vemos que el programa separa perfectamente el Iva de importación (bienes de inversión) y el Iva deducible interior normal como se ve en las siguientes figuras:

MODELO 303

Puedes consultar «Cómo contabilizar una importación» de forma general en este otro enlace de este blog: Cómo contabilizar una importación.

Espero que este post haya sido de utilidad si te has encontrado con la obligación de contabilizar una importación con el programa Contasol. Si te ha gustado recomiéndalo a tus conocidos en las redes sociales con los botones que aparecen al final del post.

También puedes suscribirte al blog, de manera gratuita, y poder recibir los futuros posts que publique, rellenando el formulario que aparece al final de este post.

Saludos cordiales

Luis Manuel Sánchez

Si crees que este artículo puede ayudar a alguien compártelo por favor en las redes sociales.

Muy buen artículo, una pregunta, de dónde sacas el importe de 108.773,60 euros.

Saludos.

Es el importe de la mercancía en aduana compuesto por el importe de la factura del proveedor extranjero más los derechos arancelarios.

Saludos y gracias por tu comentario

Buenas,

todas las entradas que haces me sirven de mucha ayuda por la buena explicación que les das.

me preguntaba si podrías hacer una entrada nueva al blog explicando que son los suplidos, es algo que no entiendo muy bien.

Gracias Adrian por tu comentario.

Intentaremos elaborr un post para la contabilización de suplidos.

Saludos

Luis Manuel Sánchez