MODELO DE NÓMINA EXCEL

Contenidos

CONTABILIDAD DE LAS RETRIBUCIONES AL PERSONAL

El contable deberá preparar los apuntes para la contabilización de las nóminas a partir de los siguientes soportes documentales:

- Recibos de salarios,

- Boletín de cotización a la Seguridad Social (modelo TC-1).

En ocasiones, es aconsejable elaborar, a partir de las nóminas de todos los trabajadores, una nómina resumen global, ayudándose de una Hoja de Cálculo como Excel, detallada según el nivel exigido para obtener los datos necesarios para la contabilización.

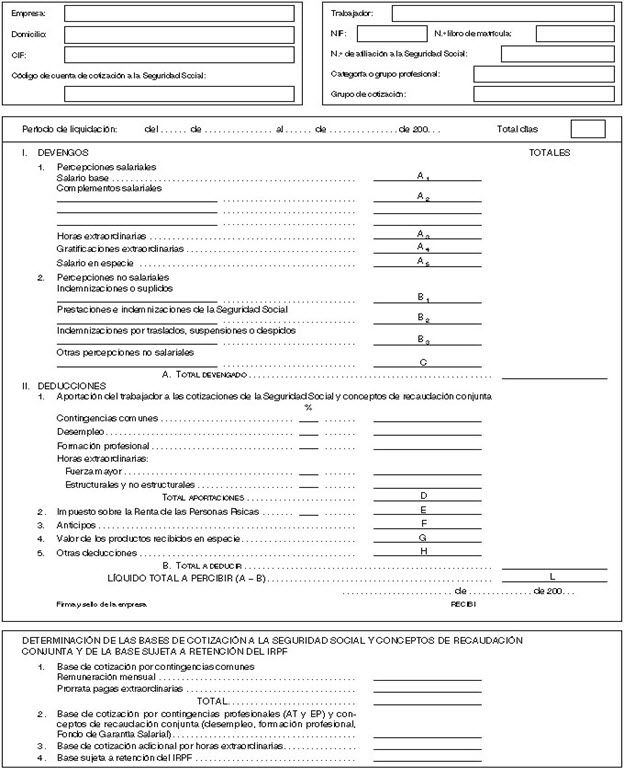

MODELO DE RECIBO DE SALARIOS

Figura 1: Modelo de recibo de salarios  Ejemplo de boletín de cotización a la Seguridad Social (modelo TC-1)-SISTEMA RED

Ejemplo de boletín de cotización a la Seguridad Social (modelo TC-1)-SISTEMA RED  Figura 2: Boletín de cotización TC1-Sistema Red de la Seguridad Social

Figura 2: Boletín de cotización TC1-Sistema Red de la Seguridad Social

DEVENGO DE LAS NÓMINAS

Al producirse el devengo se contabilizará:

Nº

FECHA

CUENTA

CONCEPTO

IMPORTES

CÓDIGO

TÍTULO

DEBE

HABER x 30-xx-N 640

Sueldos y salarios Sueldo bruto del mes xxx

x 30-xx-N 641

Indemnizaciones Indemnizaciones xxx

x 30-xx-N 642

Seguridad social a cargo de la empresa Cuota patronal (empresarial) de la seguridad social xxx

x 30-xx-N 471

Organismos de la seguridad social deudores En caso de que el empresario haya ejercido el pago delegado de bajas por incapacidad temporal (enfermedad común o accidente de trabajo) xxx

x 30-xx-N 465

Remuneraciones pendientes de pago Cantidad pendiente de pago al trabajador xxx

x 30-xx-N 475

Organismos de la seguridad social acreedores Cantidad que se debe a la Tesorería de la Seguridad Social (cuota obrera + cuota patronal) xxx

x 30-xx-N 4751

H.P, acreedora por retenciones practicadas Retención del IRPF al trabajador en función de sus circunstancias personales y familiares xxx

x 30-xx-N 755

Ingresos por servicios al personal Descuentos por el gasto previo de servicios al personal xxx

x 30-xx-N 460

Anticipos de remuneraciones Descuento de los anticipos entregados a los trabajadores xxx x 30-xx-N 544

Créditos a c/p al personal Amortización de los préstamos concedidos a los trabajadores xxx

Tomando como modelo de nóminas el que encontramos en la Figura 1, los importes se calcularían de la forma siguiente: (640) SUELDOS Y SALARIOS

La cifra del gasto por estos conceptos se obtiene de las partidas A1, A2, A3, A4, A5 y C, las cuales reúnen el total de las percepciones de carácter salarial, las de carácter asistencial y acción social empresarial, las mejoras voluntarias de la acción protectora de la Seguridad Social y los productos en especie concedidos voluntariamente por la empresa.

Al valor de los productos en especie cuya retribución genera la obligación de realizar un ingreso a cuenta le añadiremos el importe de dicho ingreso.

En caso de que optemos por repercutir al trabajador el anteriormente citado ingreso a cuenta no añadiremos dicho ingreso a cuenta al valor de la retribución en especie, deduciéndosela a su vez del líquido a recibi en las nóminasr.

(641) INDEMNIZACIONES

Incluyen todos los importes devengados en favor del personal de la empresa para resarcirle de un daño o perjuicio; es el resultado de la suma de las claves B1, B2 y B3 de la nómina.

(642) SEGURIDAD SOCIAL A CARGO DE LA EMPRESA

Será el total a ingresar según TC1 (Figura 2), menos la cuota obrera, que la podemos obtener de la nómina del trabajador.

(465) REMUNERACIONES PENDIENTES DE PAGO

Aconsejamos abonar a esta cuenta el total a pagar e irla cargando a partir de la documentación soporte de los pagos. Su importe coincidirá con el líquido total a percibir, señalado con la clave L del modelo de recibo de salarios de la Figura 1

(460/254/544) ANTICIPOS DE REMUNERACIONES Y CRÉDITOS AL PERSONAL

El importe correspondiente a estos conceptos es el señalado con la clave F del modelo de la Figura en el caso de los anticipos y en el caso de los créditos al personal con la clave H.

(4751) HACIENDA PÚBLICA ACREEDORA POR RETENCIONES PRACTICADAS

Es el señalado con la clave E, dentro de las deducciones, apartado Impuesto sobre la Renta de las Personas Físicas. También deberíamos incluir, en su caso, los ingresos a cuenta que la empresa tiene que realizar cuando retribuye en especie.

(476) ORGANISMOS DE LA SEGURIDAD SOCIAL ACREEDORES

Total a pagar del Modelo TC1 De la Figura 2. En el caso de la Figura 2, debido a bonificaciones y descuentos practicados sale a devolver.

(471) ORGANISMOS DE LA SEGURIDAD SOCIAL DEUDORES

Serán los pagos delegados, es decir, cantidades satisfechas por la empresa al trabajador a cuenta del Instituto Nacional de la Seguridad Social para cubrir las siguientes situaciones:

- Incapacidad temporal por contingencias generales.

- Incapacidad temporal por accidente de trabajo o enfermedad profesional.

- Desempleo parcial.

(755) INGRESOS POR SERVICIOS AL PERSONAL

Ingresos por servicios o prestaciones en especie realizados por la empresa y que por lo tanto habrá que deducir del líquido a percibir de la nómina. Al producirse los pagos: A partir de los soportes documentales que la empresa utilice, según su sistema de organización, para contabilizar los pagos, se contabilizará: Por los pagos efectuados a los trabajadores:

Nº

FECHA

CUENTA

CONCEPTO

IMPORTES

CÓDIGO

TÍTULO

DEBE

HABER

x

xxx

465

Remuneraciones pendientes de pago Pago de la deuda a los trabajadores xxx

x

xxx

572

Bancos c/c Pago de la deuda a los trabajadores xxx

Por el ingreso, en Hacienda, de las retenciones (Modelo 111):

Nº

FECHA

CUENTA

CONCEPTO

IMPORTES

CÓDIGO

TÍTULO

DEBE

HABER

x

xxx

4751

H.P. acreedora por retenciones practicadas Pago de la liquidación de las retenciones (Modelo 111) xxx

x

xxx

572

Bancos c/c Pago de la liquidación de las retenciones (Modelo 111) xxx

Por el pago a la Seguridad Social:

Nº

FECHA

CUENTA

CONCEPTO

IMPORTES

CÓDIGO TÍTULO

DEBE

HABER

x

xxx

476 Organismos de la Seguridad Social acreedores Pago de los seguros sociales del mes (cuota patronal + cuota obrera) xxx

x

xxx

572

Bancos c/c

Pago de los seguros sociales del mes (cuota patronal + cuota obrera) xxx

x

xxx

471

Organismos de la seguridad social deudores Descuento del pago delegado a cargo del empresario por situaciones de incapacidad temporal del trabajador xxx

(649) OTROS GASTOS SOCIALES

Gastos de naturaleza social realizados en cumplimiento de una disposición legal o voluntariamente por la empresa.

Se citan, a título indicativo, las subvenciones a economatos y comedores; sostenimiento de escuelas e instituciones de formación profesional; becas para estudio; primas por contratos de seguros sobre la vida, accidentes, enfermedad, etc., excepto las cuotas de la Seguridad Social.

Se cargará por el importe de los gastos, con abono a cuentas de los grupos 5 o 7, según se paguen en efectivo o en mercaderías u otros productos.

En este enlace tienes las bases y tipos de cotización para el año 2014 con los que podrás realizar los ejercicios supuestos prácticos que plantearé en la próxima entrada.

SEGURIDAD SOCIAL BASES Y TIPOS

Espero que os haya gustado. Si consideras útil esta entrada puedes divulgarla entre tus amigos y redes sociales pulsando en el correspondiente botón de la red social en cuestión que aparece en la barra flotante de cada entrada.

Si quieres recibir un aviso de las publicaciones de las próximas entradas puedes suscribirte gratuitamente al blog en el apartado que a tal efecto está situado en el lateral izquierdo de este blog.

Saludos cordiales

Luis Manuel Sánchez

Contenidos

Ejemplo de boletín de cotización a la Seguridad Social (modelo TC-1)-SISTEMA RED

Ejemplo de boletín de cotización a la Seguridad Social (modelo TC-1)-SISTEMA RED  Figura 2: Boletín de cotización TC1-Sistema Red de la Seguridad Social

Figura 2: Boletín de cotización TC1-Sistema Red de la Seguridad SocialNº

FECHA

CUENTA

CONCEPTO

IMPORTES

CÓDIGO

TÍTULO

DEBE

640

xxx

641

xxx

642

xxx

471

xxx

465

xxx

475

xxx

4751

xxx

755

xxx

460

544

Nº

FECHA

CUENTA

CONCEPTO

IMPORTES

CÓDIGO

TÍTULO

DEBE

HABER

x

xxx

465

xxx

x

xxx

572

xxx

Nº

FECHA

CUENTA

CONCEPTO

IMPORTES

CÓDIGO

TÍTULO

DEBE

HABER

x

xxx

4751

xxx

x

xxx

572

xxx

Nº

FECHA

CUENTA

CONCEPTO

IMPORTES

TÍTULO

DEBE

HABER

x

xxx

xxx

x

xxx

572

Bancos c/c

xxx

x

xxx

471

xxx

1 comentario en «Nóminas: contabilización de soportes documentales (II)»