Las tablas de amortización existentes hasta el momento, con la publicación en noviembre de este año de la Ley 27/2014, por la que se aprueba el Impuesto sobre sociedades, sufren una completa remodelación . En la Ley se simplifica la tabla de amortizaciones pasando de 646 elementos a 34, sin especificación de los distintos tipos de actividades de las empresas, y se establece con carácter general libertad de amortización para bienes de escaso valor, de hasta 300 euros de valor unitario, con un máximo de 25.000 euros anuales.

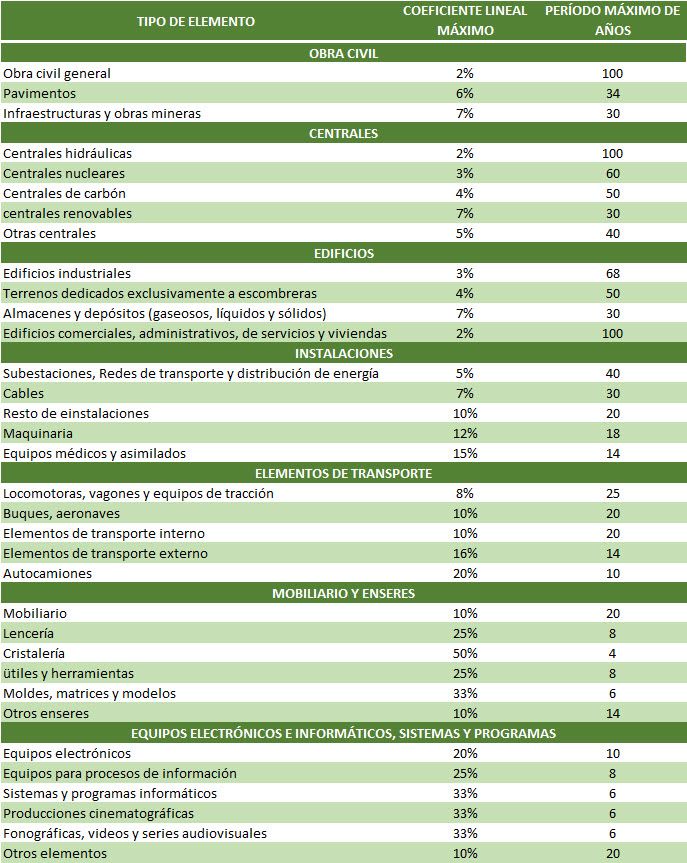

La tabla de amortización lineal a partir de 01/01/2015 la podemos ver en la siguiente figura.

Del mismo modo, se establece una norma transitoria para los elementos adquiridos con anterioridad a 01/01/2015:

Para los elementos con coeficiente de amortización distinto al que venían aplicando, en el período impositivo iniciado a partir de 01/01/2015 y siguientes se aplicará la amortización resultante de dividir el neto fiscal existente al inicio de ese período entre los años de vida útil que le reste al elemento según las nuevas tablas.

Estos cambios en los coeficientes de amortización se considerarán un cambio en la estimación contable, que solo implica información en la Memoria.

En cuanto a los sistemas de amortización que se aplicarán, se considerarán deducibles las dotaciones de amortización que reflejen la depreciación efectiva, y se entenderá que existe dicha depreciación cuando se apliquen alguno de los siguientes sistemas de amortización:

Sistema de amortización lineal.

Sistema de porcentaje constante sobre el valor pendiente de amortización.

Sistema de números dígitos.

Plan formulado por el contribuyente y aceptado por la Administración tributaria.

Justificación expresa del deterioro.

En cuanto al tratamiento de la amortización de los elementos del inmovilizado intangible en el apartado 2 del nuevo artículo 12 solamente indica lo siguiente:

“El inmovilizado intangible con vida útil definida se amortizará atendiendo a la duración de la misma” frente a la anterior redacción en la que expresamente se exigían más requisitos para admitir la deducibilidad de la misma y con el límite máximo del 10%.