Regularización contable

¡Hola! En este post, hablaremos sobre la regularización contable y los ajustes contables.

La regularización contable es un proceso que se realiza al final del ejercicio contable para ajustar las cuentas de la empresa y reflejar su situación financiera real.

Los ajustes contables son los cambios que se realizan en los registros contables para corregir errores y asegurarse de que las cuentas estén actualizadas y precisas.

En este post, discutiremos los diferentes tipos de ajustes contables y cómo se realizan.

También hablaremos sobre la importancia de la regularización contable y cómo puede ayudar a las empresas a tomar decisiones financieras informadas.

¡Sigue leyendo para saber más!

Un ajuste contable es una regularización que tiene que ejecutar una empresa, generalmente al cierre de ejercicio contable, para asignar e imputar de forma conveniente los activos, pasivos, gastos e ingresos a sus ejercicios económicos correspondientes.

Se trata de correcciones contables que deben realizarse para obtener el resultado contable de forma correcta. Aunque los ajustes contables afectan tanto a activos y pasivos como a ingresos y gastos, los más importantes son los que afectan a estos últimos, ya que van a modificar el resultado contable.

Durante el ciclo contable la empresa contabiliza numerosas operaciones de ingresos y gastos. Pero en a veces, cuando llega la fecha de cierre del ejercicio contable (por norma general, el 31 de diciembre) puede que existan ingresos y gastos contabilizados, que corresponden a otros ejercicios; o ingresos y gastos que no se han contabilizado y pertenecen al ejercicio actual. Para poder obtener correctamente el resultado contable, en función del principio del devengo, se realizan los ajustes contables.

Es importante distinguir los ajustes contables de los ajustes extracontables, que son los que se realizan fuera de la contabilidad para ajustar los gastos e ingresos de una empresa a los gastos e ingresos fiscales.

Tipos de ajustes contables

Contenidos

- 1 Regularización contable¡Hola! En este post, hablaremos sobre la regularización contable y los ajustes contables.

La regularización contable es un proceso que se realiza al final del ejercicio contable para ajustar las cuentas de la empresa y reflejar su situación financiera real.

Los ajustes contables son los cambios que se realizan en los registros contables para corregir errores y asegurarse de que las cuentas estén actualizadas y precisas.

En este post, discutiremos los diferentes tipos de ajustes contables y cómo se realizan.

También hablaremos sobre la importancia de la regularización contable y cómo puede ayudar a las empresas a tomar decisiones financieras informadas.

¡Sigue leyendo para saber más!

Un ajuste contable es una regularización que tiene que ejecutar una empresa, generalmente al cierre de ejercicio contable, para asignar e imputar de forma conveniente los activos, pasivos, gastos e ingresos a sus ejercicios económicos correspondientes.

Se trata de correcciones contables que deben realizarse para obtener el resultado contable de forma correcta. Aunque los ajustes contables afectan tanto a activos y pasivos como a ingresos y gastos, los más importantes son los que afectan a estos últimos, ya que van a modificar el resultado contable.

Durante el ciclo contable la empresa contabiliza numerosas operaciones de ingresos y gastos. Pero en a veces, cuando llega la fecha de cierre del ejercicio contable (por norma general, el 31 de diciembre) puede que existan ingresos y gastos contabilizados, que corresponden a otros ejercicios; o ingresos y gastos que no se han contabilizado y pertenecen al ejercicio actual. Para poder obtener correctamente el resultado contable, en función del principio del devengo, se realizan los ajustes contables.

Es importante distinguir los ajustes contables de los ajustes extracontables, que son los que se realizan fuera de la contabilidad para ajustar los gastos e ingresos de una empresa a los gastos e ingresos fiscales.Tipos de ajustes contables

- 1.1 Regularización por amortización del inmovilizado

- 1.2 Regularización por deterioros de valor

- 1.3 Regularización de existencias

- 1.4 Periodificación de gastos e ingresos: gastos e ingresos anticipados

- 1.5 Ajustes por revalorización de activos y pasivos

- 1.6 Reclasificación de largo a corto plazo

- 1.7 No te vayas! Aún hay más:

- 2 Analiza los estados contables de tu empresa: la cuenta de pérdidas y ganancias

- 3 Ciclo contable: sus fases (I)

- 4 Contabilidad excel: la función VF

No podemos decir que los ajustes contables se puedan enumerar de una manera concreta y determinada pero podemos destacar los más comunes y habituales en las siguientes lineas:

Regularización por amortización del inmovilizado

Los inmovilizados de una empresa pueden perder valor por el uso, por el paso del tiempo o por circunstancias excepcionales. Cuando pierden valor por el uso y por el paso del tiempo (que será en cualquier caso) se realizan los ajustes por amortización. Aplicando un coeficiente de amortización a la valoración del inmovilizado, se obtiene la cuota por amortización, que se contabiliza como gasto y, por tanto, disminuye el resultado contable. Esta regularización se realiza a fecha de cierre de ejercicio o en el momento de venta de un inmovilizado.

Regularización por deterioros de valor

A veces, los activos de una empresa pierden valor por circunstancias excepcionales. Los deterioros de valor afectan a todos los activos de la empresa, no solo a los inmovilizados. Por ejemplo, cuando un cliente nos debe una cantidad de dinero y entra en concurso de acreedores (antigua suspensión de pagos), el crédito de ese cliente pierde valor. O cuando tenemos unas mercancías en el almacén y se produce una pérdida de valor de esas mercancías en el mercado, esas mercancías tienen un menor valor. Cuando ocurren estas circunstancias, se debe realizar un ajuste por deterioro. Este deterioro se contabiliza como un gasto y, por tanto, disminuye el resultado contable. La contabilización de dicho deterioro se puede realizar a fecha de cierre de ejercicio o en el momento en el que se detecta el deterioro.

Regularización de existencias

Dentro de la fase de regularización contable, a 31 de diciembre, se realiza la valoración del inventario de las existencias finales que están en el almacén de la empresa. Se calcula la diferencia con respecto a las existencias iniciales del almacén a fecha de 1 de enero (el denominado asiento de variación de existencias). Si aumentan las existencias con respecto a las existencias iniciales se contabiliza como un ingreso, en la cuenta 610. Variación de existencias, mientras que si decrecen con respecto al inventario inicial se contabiliza como un gasto, en la misma cuenta, que en este caso presentará saldo deudor.

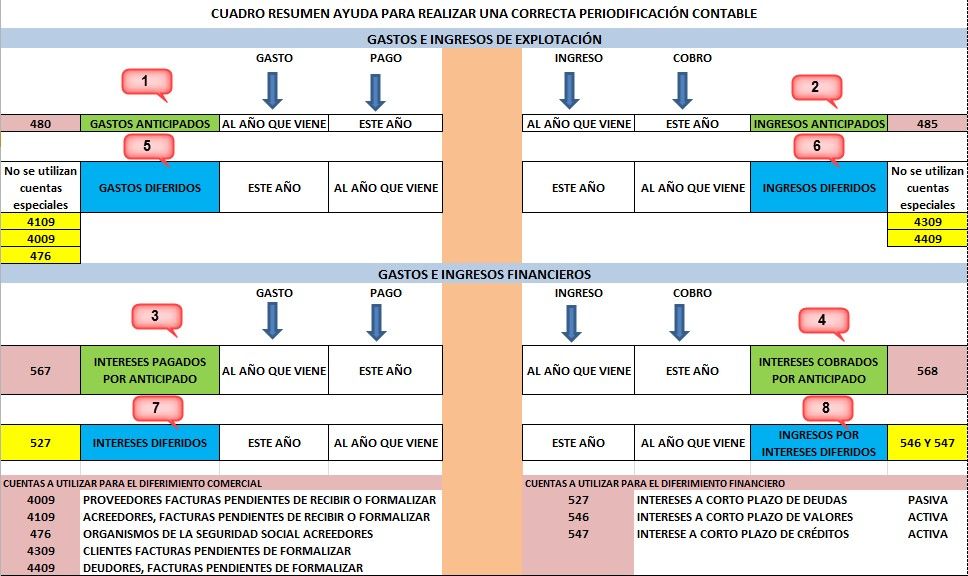

Periodificación de gastos e ingresos: gastos e ingresos anticipados

Este ajuste nos permite imputar los ingresos y los gastos al ejercicio que corresponda. Son ingresos y gastos que hemos contabilizado en el ejercicio actual, pero que realmente pertenecen a ejercicios futuros. De ahí la denominación de “gastos o ingresos anticipados”. A continuación se muestra un ejemplo de gastos anticipados:

Ejemplo de gastos anticipados:

Imagina que el 1 de diciembre de un determinado año contratamos un seguro de 600 euros que cubrirá los próximos doce meses.

A 31 de diciembre nos damos cuenta que hemos contabilizado un gasto por seguros de 600 euros, pero a este año solo se le debería imputar 1 mes de los doce de duración del seguro.

Es decir, este año sólo se deberían imputar 50 euros (1/12 de 600) y al año siguiente se le deberían imputar 550 euros (11/12 de 600).

Por tanto, a 31 de diciembre se realizaría un ajuste por gastos anticipados para imputar únicamente 50 euros no los 600 euros del recibo completo del seguro que se contabilizaron el 1 de diciembre.

Realizaremos siempre la periodificación en fecha de cierre del ejercicio (31 de diciembre).

Ajustes por revalorización de activos y pasivos

En algunos casos, existe la obligación legal de contabilizar la revalorización de activos y pasivos.

Si es así, se tiene que realizar un ajuste por revaloración de activos o pasivos a fecha de cierre de ejercicio, dentro de la fase de regularización contable.

Este ajuste solo realiza si el legislador así lo ha establecido. A continuación de muestra un ejemplo de revalorización de activos:

Ejemplo revalorización de activos:

A fecha de 1 de junio hemos adquirido 100 acciones de una empresa cotizada por 10 €/acción.

El Plan General de Contabilidad establece que a 31 de diciembre hay que realizar una revalorización de las acciones por su valor de cotización.

A fecha 31 de diciembre, estas acciones cotizan a 15 €/acción.

Entonces tenemos que realizar un ajuste por revalorización de 500 euros (100 acciones x (15 euros -10 euros) ). Estas 500 euros actuaran como un ingreso para la empresa.

Reclasificación de largo a corto plazo

En la empresa, existen deudas y derechos de cobro que a 31 de diciembre están contabilizadas a largo plazo pero al pasar al año siguiente ya pasan a ser de corto plazo y así deberían estar contabilizadas.

Cuando ocurre esto debemos realizar la reclasificación del largo al corto plazo.

Ejemplo de reclasificación de deudas:

Reclasificación de una deuda de largo a corto plazo.

El 1 de abril de un determinado año contraemos una deuda que tenemos que devolver en 15 meses, es decir, el 1 de julio del siguiente año.

A fecha de 1 de abril del año actual la contabilizamos como deuda a largo plazo (porque es a más de 12 meses).

No obstante, cuando llega el 31 de diciembre del año atual solo quedarán 6 meses para que tengamos que devolver esa deuda.

Por tanto, tendremos que reclasificar esa deuda al corto plazo (porque es a menos de 12 meses).

Puedes profundizar más en los diferentes ajustes contables pinchando en los enlaces que aparecen a lo largo de este artículo que os llevarán a otros articulos de este blog donde se profundiza mucho más en cada uno de los ajustes.

Puedes suscribirte al blog rellenando el formulario que aparece al final de este artículo.

Saludos cordiales

Luis Manuel Sánchez

Contenidos

- 1 Regularización contable¡Hola! En este post, hablaremos sobre la regularización contable y los ajustes contables.

La regularización contable es un proceso que se realiza al final del ejercicio contable para ajustar las cuentas de la empresa y reflejar su situación financiera real.

Los ajustes contables son los cambios que se realizan en los registros contables para corregir errores y asegurarse de que las cuentas estén actualizadas y precisas.

En este post, discutiremos los diferentes tipos de ajustes contables y cómo se realizan.

También hablaremos sobre la importancia de la regularización contable y cómo puede ayudar a las empresas a tomar decisiones financieras informadas.

¡Sigue leyendo para saber más!

Un ajuste contable es una regularización que tiene que ejecutar una empresa, generalmente al cierre de ejercicio contable, para asignar e imputar de forma conveniente los activos, pasivos, gastos e ingresos a sus ejercicios económicos correspondientes.

Se trata de correcciones contables que deben realizarse para obtener el resultado contable de forma correcta. Aunque los ajustes contables afectan tanto a activos y pasivos como a ingresos y gastos, los más importantes son los que afectan a estos últimos, ya que van a modificar el resultado contable.

Durante el ciclo contable la empresa contabiliza numerosas operaciones de ingresos y gastos. Pero en a veces, cuando llega la fecha de cierre del ejercicio contable (por norma general, el 31 de diciembre) puede que existan ingresos y gastos contabilizados, que corresponden a otros ejercicios; o ingresos y gastos que no se han contabilizado y pertenecen al ejercicio actual. Para poder obtener correctamente el resultado contable, en función del principio del devengo, se realizan los ajustes contables.

Es importante distinguir los ajustes contables de los ajustes extracontables, que son los que se realizan fuera de la contabilidad para ajustar los gastos e ingresos de una empresa a los gastos e ingresos fiscales.Tipos de ajustes contables

- 1.1 Regularización por amortización del inmovilizado

- 1.2 Regularización por deterioros de valor

- 1.3 Regularización de existencias

- 1.4 Periodificación de gastos e ingresos: gastos e ingresos anticipados

- 1.5 Ajustes por revalorización de activos y pasivos

- 1.6 Reclasificación de largo a corto plazo

- 1.7 No te vayas! Aún hay más:

- 2 Analiza los estados contables de tu empresa: la cuenta de pérdidas y ganancias

- 3 Ciclo contable: sus fases (I)

- 4 Contabilidad excel: la función VF

Regularización por amortización del inmovilizado

Regularización por deterioros de valor

Regularización de existencias

Periodificación de gastos e ingresos: gastos e ingresos anticipados

Enhorabuena por el artículo, me ha gustado la explicación sencilla que haces! un saludo!

Muchisimas gracias por el comentario