Seguimos en esta entrada con la explicación de los asientos relativos a compras y gastos en la empresa que conllevan la contabilización del Iva Soportado.

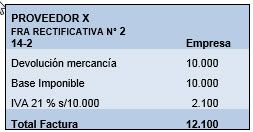

11 °. Devolvemos mercancía por valor de 10.000 euros (IVA 21 %)

La factura rectificativa que recibiremos de nuestro proveedor será:

Documento 11

El asiento contable que realizaremos reflejará la devolución de la compra como un ingreso en el HABER del asiento y damos de baja el Iva Soportado de la devolución y rebajamos el valor de la deuda con nuestro proveedor en el DEBE.

| Nº | FECHA | CUENTA | CONCEPTO | IMPORTES | ||

| CÓDIGO | TÍTULO | DEBE | HABER | |||

| 10 | 14-2 | 400 | Proveedores | S/Fra. Rectificativa Nº 2 | 12.100 | |

| 10 | 14-2 | 608 | Devolución de compras y operaciones similares | S/Fra. Rectificativa Nº 2 | 10.000 | |

| 10 | 14-2 | 472 | H.P. Iva Soportado 21 % | S/Fra. Rectificativa Nº 2 | 2.100 | |

12°. Un proveedor nos devuelve 7.018 euros correspondientes a un anticipo a cuenta por haberse anulado la operación (Iva 21 % incluido).

Como el Iva va incluido:

La base imponible del anticipo es = 7.018/1,21 = 5.800 euros

Deberemos exigir la siguiente factura a nuestro proveedor:

Documento 12

El asiento contable que realizaríamos es el siguiente:

| Nº | FECHA | CUENTA | CONCEPTO | IMPORTES | ||

| CÓDIGO | TÍTULO | DEBE | HABER | |||

| 11 | 17-2 | 570 | Caja, euros | S/Fra. Rectificativa Nº 3 | 7.018 | |

| 11 | 17-2 | 407 | Anticipos a proveedores | S/Fra. Rectificativa Nº 2 | 5.800 | |

| 11 | 17-2 | 472 | H.P. Iva Soportado 21 % | S/Fra. Rectificativa Nº 2 | 1.218 | |

13°. Se compran mercancías por 5.000 euros, a 30 días, con envases que devolveremos en un determinado plazo a nuestro proveedor, por valor de 100 euros (Iva 21 %).

La factura que recibiremos de nuestro proveedor por la compra realizada será:

Documento 13

Puedes observar que los envases, aunque sean con facultad de devolución devengan el IVA en el momento de la entrega.

| Nº | FECHA | CUENTA | CONCEPTO | IMPORTES | ||

| CÓDIGO | TÍTULO | DEBE | HABER | |||

| 12 | 20-2 | 600 | Compras de mercaderías | S/Fra. Nº 7 | 5.000 | |

| 12 | 20-2 | 406 | Envases y embalajes a devolver a proveedores | S/Fra. Nº 7 | 100 | |

| 12 | 20-2 | 472 | H.P. Iva soportado | S/Fra. Nº 7 | 1.071 | |

| 12 | 20-2 | 400 | Proveedores | S/Fra. Nº 7 | 6.171 | |

14°. Al vencer el plazo de la devolución de envases de la compra anterior, sólo se devuelven por valor de 70 euros; considerándose el resto vendidos en firme:

Como solamente devolvemos 70 euros del total de los envases que era de 100 euros nuestro proveedor nos tendrá que hacer una factura rectificativa por los envases que devolvemos y el resto de los envases debemos considerarlos como gasto (compra) definitiva contabilizándolos como gasto en la cuenta 602.Compras de otros aprovisionamientos.

La factura rectificativa que me enviará el proveedor cuando le devuelva los envases será:

Documento 14

En este caso contabilizo los envases que no devuelvo como compra definitiva (30 euros), doy de baja la cuenta 406. Envases y embalajes a devolver a proveedores por la totalidad (100 euros) ya que ha cumplido el papel de control de los envases aunque no se devuelvan todos; damos de baja el iva soportado de los envases que se devuelven y disminuyo la deuda con el proveedor por el importe total de la factura rectificativa recibida.

| Nº | FECHA | CUENTA | CONCEPTO | IMPORTES | ||

| CÓDIGO | TÍTULO | DEBE | HABER | |||

| 13 | 20-3 | 602 | Compras de otros aprovisionamientos | S/Fra. rectificativa Nº 4 | 30,00 | |

| 13 | 20-3 | 400 | Proveedores | S/Fra. rectificativa Nº 4 | 84,70 | |

| 13 | 20-3 | 406 | Envases y embalajes a devolver a proveedores | S/Fra. rectificativa Nº 4 | 100,00 | |

| 13 | 20-3 | 472 | H.P. Iva soportado | S/Fra. rectificativa Nº 4 | 14,70 | |

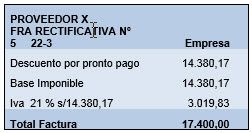

15°. Se paga con anticipación al vencimiento una factura de 580.000 euros pendiente con un proveedor, obteniendo un descuento del 3 % por pronto pago sobre el neto (Iva 21 %).

En el momento del pago, cuando el proveedor nos realice el descuento por pronto pago deberemos exigirle una factura oficial por el importe del descuento más el Iva correspondiente.

El 3 % de 580.000 es 17.400, que aunque no se diga llevará el Iva incluido. De esta forma dividiendo por 1,21 nos quedará la base imponible correspondiente al verdadero descuento aplicado, es decir, 17.400/1,21 = 14.380,17.

La factura que tendrá que expedir mi proveedor será así:

Documento 15

De esta forma separamos lo que verdaderamente es descuento pronto pago del Iva Soportado que habrá de dar de baja ante Hacienda.

El asiento que realizaríamos sería:

| Nº | FECHA | CUENTA | CONCEPTO | IMPORTES | ||

| CÓDIGO | TÍTULO | DEBE | HABER | |||

| 14 | 22-3 | 400 | Proveedores | S/Fra. rectificativa Nº 5 | 580.000,00 | |

| 14 | 22-3 | 606 | Descuento sobre compras pronto pago | S/Fra. rectificativa Nº 5 | 14.380,17 | |

| 14 | 22-3 | 472 | H.P. Iva soportado | S/Fra. rectificativa Nº 5 | 3.019,83 | |

| 14 | 22-3 | 570 | Caja, euros | S/Fra. rectificativa Nº 5 | 562.600,00 | |

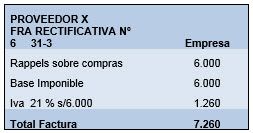

16°. Como consecuencia de las compras efectuadas durante el trimestre (todas al tipo del 21 % de Iva), se recibe de un proveedor factura rectificativa por rappel de 6.000 euros (más Iva).

Documento 16

| Nº | FECHA | CUENTA | CONCEPTO | IMPORTES | ||

| CÓDIGO | TÍTULO | DEBE | HABER | |||

| 15 | 31-3 | 400 | Proveedores | S/Fra. Rectificativa Nº 6 | 7.260 | |

| 15 | 31-3 | 609 | Rappels sobre compras | S/Fra. Rectificativa Nº 6 | 6.000 | |

| 15 | 31-3 | 472 | H.P. Iva Soportado 21 % | S/Fra. Rectificativa Nº 6 | 1.260 | |

17°. Se adquiere un automóvil para el gerente de la empresa, por 30.000 de euros, dejándolo a deber al concesionario a un año (Iva 21 %).

Según la Ley del IVA, no es deducible el IVA de los turismos, salvo que su destino sea exclusivo para la actividad de la empresa y no suponga retribución en especie al destinatario, se considerará deducible al 50 % y el resto se incorporará al valor del elemento de transporte.

En este caso al ser un turismo no industrial sólo podremos deducir el 50 % (6.300/2 = 3.150) del Iva Soportado, el otro 50 % (3.150) lo deberemos considerar como mayor valor del vehículo y, por tanto, no será recuperable.

La factura que me remitirá el concesionario de coches será:

Documento 17

En este caso en la cuenta 218. Elementos de transporte contabilizaremos los 30.000 euros del precio del coche más la mitad del Iva, es decir 3.150 euros.

El asiento a realizar será:

| Nº | FECHA | CUENTA | CONCEPTO | IMPORTES | ||

| CÓDIGO | TÍTULO | DEBE | HABER | |||

| 16 | 31-3 | 219 | Elementos de transporte (30.000 + 3.150) | S/Fra. Nº 8 | 33.150 | |

| 16 | 31-3 | 472 | H.P. Iva Soportado (50 % del Iva total | S/Fra. Nº 8 | 3.150 | |

| 16 | 31-3 | 523 | Proveedores de inmovilizado a corto plazo | S/Fra. Nº 8 | 36.300 | |

En la próxima entrada explicaré las operaciones que lleven Iva Repercutido en ventas e ingresos.

Saludos cordiales

Luis Manuel Sánchez

No te vayas! Aún hay más:

Contenidos

2 comentarios en «IVA soportado: su contabilización (III)»