Supuestos prácticos de moneda extranjera

Contenidos

EJEMPLO PRÁCTICO Nº 2

En esta entrada del blog voy a seguir practicando con operaciones en moneda extranjera que comencé en mi anterior entrada. En todos los supuestos prácticos se pide realizar los cálculos oportunos y realizar los asientos contables correspondientes.

Una empresa que se dedica a la fabricación de diferentes tipos de telas realiza las siguientes operaciones en el año N.

- Compra materias primas intracomunitarias de Suecia por valor de 100.000 coronas suecas a un cambio de 9,184 coronas/euro más IVA. El transporte lo paga la propia empresa y asciende a 120 euros más IVA que se deja a deber a la empresa que lo transporta en territorio de España.

Recuerda que al tratarse de una compra a la comunidad europea debemos soportar y repercutir el IVA en el asiento de la compra.

Por otra parte:

La compra de materias primas se debe valorar al tipo de cambio existente en el momento de la compra:

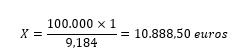

El importe de la compra son 100.000 coronas a un tipo de cambio de 9,184 coronas/euro:

Aplicando una regla de tres:

| Si 1 euro | ——————— | 9,184 coronas |

| X euros | ——————— | 100.000 coronas |

El IVA soportado y repercutido en la operación intracomunitaria será: 10.888,50 x 21 % = 2.286,59 euros

El asiento que realizará la empresa será el siguiente:

| Nº | FECHA | CUENTA | CONCEPTO | IMPORTES | ||

| CÓDIGO | TÍTULO | DEBE | HABER | |||

| 1 | Año N | 601 | Compras de materis primas | S/Fra. nº | 10.888,50 | |

| 1 | Año N | 472 | Iva Soportado adquisiciones intracomunitarias | 10.888,50 x 21 % | 2.286,59 | |

| 1 | Año N | 4004 | Proveedor, moneda extranjera | S/Fra, nº | 10.888,50 | |

| 1 | Año N | 477 | Iva repercutido adquisiciones intracomunitarias | 10.888,50 x 21 % | 2.286,59 | |

El transporte de las materias primas al ser a cargo de la empresa compradora lo debemos considerar como mayor valor del gasto, en este caso compras de materias primas.

El asiento que realizaría la empresa sería:

| Nº | FECHA | CUENTA | CONCEPTO | IMPORTES | ||

| CÓDIGO | TÍTULO | DEBE | HABER | |||

| 2 | Año N | 601 | Compras de materis primas | Transporte materias primas | 120,00 | |

| 2 | Año N | 472 | Iva Soportado | 120 x 21 % | 25,20 | |

| 2 | Año N | 410 | Acreedores por prestación de servicios | S/Fra, nº | 145,20 | |

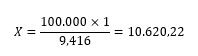

- A los dos meses paga la deuda anterior con el cliente sueco con cheque contra su cuenta corriente bancaria en euros siendo el cambio vigente en el momento del pago de 9,416 coronas/euro.

El pago de la deuda con el proveedor sueco se realiza a un cambio de 9,416 corona/euro.

La operación se debe valorar al tipo de cambio vigente en el momento del pago:

Aplicando una regla de tres:

| Si 1 euro | ——————— | 9,416 coronas |

| X euros | ——————— | 100.000 coronas |

Donde despejando la incógnita tenemos:

En este caso tendríamos que pagar menos euros de los que suponía la deuda al tipo de cambio que se hizo la operación de compra (10.888,50) luego se produciría una diferencia positiva de cambio que reflejamos en el asiento de pago correspondiente:

| Nº | FECHA | CUENTA | CONCEPTO | IMPORTES | ||

| CÓDIGO | TÍTULO | DEBE | HABER | |||

| 3 | Año N | 4004 | Proveedores, moneda extranjera | Pago compra de materias primas | 10.888,50 | |

| 3 | Año N | 572 | Bancos c/c | Salida de bancos al tipo de cambio actual | 10.620,22 | |

| 3 | Año N | 768 | Diferencias positivas de cambio | Diferencia de cambio a favor de la empresa | 268,28 | |

- Realiza una importación en el mes de noviembre de materias primas de Marruecos por 25.000 dólares/USA a 1,3423 dólares/euro más 330 euros de derechos arancelarios y demás gastos de transporte y gestión más IVA. Los gastos IVA y derechos arancelarios se pagan a través de la cuenta corriente bancaria y el neto de la importación se pagará en el año N+1.

En este caso se trata de una compra a un país no comunitario. Se trata en este caso de una importación.

La compra de materias primas se debe valorar al tipo de cambio existente en el momento de la compra:

El importe de la compra son 25.000 dólares a un tipo de cambio de 1.3423 dólares/euro:

Aplicando una regla de tres:

| Si 1 euro | ——————— | 1,3423 dólares |

| X euros | ——————— | 25.000 dólares |

La compra de materias primas estará formada por el importe del producto más los aranceles. A dicha cantidad se le aplicará el 21 % de IVA. Será Iva soportado de importación.

El asiento que realizará la empresa será el siguiente:

| Nº | FECHA | CUENTA | CONCEPTO | IMPORTES | ||

| CÓDIGO | TÍTULO | DEBE | HABER | |||

| 4 | Año N | 601 | Compras de materis primas | 18.624,75+330 de aranceles | 18.954,75 | |

| 4 | Año N | 472 | Iva Soportado importaciones | 18.954,75 x 21 % | 3.980,50 | |

| 4 | Año N | 4004 | Proveedor, moneda extranjera | Deuda con el proveedor marroquí | 18.624,75 | |

| 4 | Año N | 572 | Bancos c/c | Pago de los aranceles más el IVA (330 + 3980,50) | 4.310,50 | |

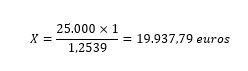

- Al 31-12 del año N el cambio del dólar se estima en 1,2539 dólares/euro.

Si tuviéramos que liquidar la deuda con el proveedor marroquí a 31 de diciembre y según el tipo de cambio vigente ese día deberíamos pagarle más dinero en euros por lo que se produciría una diferencia negativa de cambio:

Aplicando una regla de tres:

| Si 1 euro | ——————— | 1,2539 dólares |

| X euros | ——————— | 25.000 dólares |

La diferencia negativa sería 19.937,79 – 18.624,75 = 1.313,04

La diferencia negativa sería 19.937,79 – 18.624,75 = 1.313,04

El asiento de ajuste que debería realizar la empresa a 31 de diciembre del año N sería:

| Nº | FECHA | CUENTA | CONCEPTO | IMPORTES | ||

| CÓDIGO | TÍTULO | DEBE | HABER | |||

| 5 | Año N | 668 | Diferencias negativas de cambio | Ajuste negativo moneda extranjera | 1.313,04 | |

| 5 | Año N | 4004 | Proveedores, moneda extranjera | Ajuste negativo moneda extranjera | 1.313,04 | |

Con este asiento la empresa refleja en su contabilidad una pérdida potencial de 1.313,04 euros por la variación en el tipo de cambio y la cuenta 4004.Proveedores, moneda extranjera indicará la cantidad real que se le debe al proveedor si se le tuviera que pagar en este momento (19.937,79 euros).

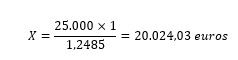

- En el año N+1 paga la deuda anterior a través de su cuenta bancaria. Ese día el tipo de cambio se sitúa en 1,2485 dólares/euro.

A la hora de hacer el correspondiente pago de la deuda de 25.000 dólares el tipo de cambio se sitúa en 1.2485 dólares/euro por lo que:

Aplicando una regla de tres:

| Si 1 euro | ——————— | 1,2485 dólares |

| X euros | ——————— | 25.000 dólares |

La empresa deberá pagar definitivamente más cantidad de la que tenía el saldo de la cuenta 4004. Proveedores, moneda extranjera por lo que se producirá otra diferencia negativa de cambio en el momento del pago.

El asiento del pago quedaría:

| Nº | FECHA | CUENTA | CONCEPTO | IMPORTES | ||

| CÓDIGO | TÍTULO | DEBE | HABER | |||

| 3 | Año N | 4004 | Proveedores, moneda extranjera | Pago de la deuda con el proveedor | 19.937,79 | |

| 3 | Año N | 668 | Diferencias negativas de cambio | Diferencia negativa de cambio | 86,24 | |

| 3 | Año N | 572 | Bancos c/c | Salida real del banco según tipo de cambio a fecha del pago | 20.024,03 | |

Puedes hacer clic en el siguiente enlace para ver los tipos de cambio entre monedas en tiempo real:

TIPOS DE CAMBIO ENTRE DIVISAS EN TIEMPO REAL

En próximas entradas seguiré tratando casos prácticos de contabilización de moneda extranjera.

Espero que os haya gustado. Si consideras útil esta entrada puedes divulgarla entre tus amigos y redes sociales pulsando en el correspondiente botón de la red social en cuestión que aparece en la barra flotante de cada entrada.

Si quieres recibir un aviso de las publicaciones de las próximas entradas puedes suscribirte gratuitamente al blog en el apartado que a tal efecto está situado al final de este post.

Saludos cordiales

Luis Manuel Sánchez

1 comentario en «Moneda extranjera: casos prácticos (II)»