PRÉSTAMO CON CARENCIA DE CAPITAL

Contenidos

En este post voy a explicar mediante un supuesto práctico y apoyándome en hoja Excel, que podrás descargar de manera gratuita al final de este post, cómo se contabiliza un préstamo en el que exista un período de carencia de capital y su clasificación en el Balance de Situación de la empresa entre deudas a corto o largo plazo.

Atendiendo la Norma de Registro y valoración nº 9 relativa a Instrumentos Financieros, punto 3, Pasivos financieros, estos préstamos deberán contabilizarse con el criterio del Coste Amortizado, esto supone registrar los intereses producidos atendiendo al tipo de interés efectivo de la operación. Esta forma de actuar también regirá si el plan contable utilizado por la empresa es el de Pymes.

En base a esta premisa, durante el período que dure la carencia, deberemos seguir imputando intereses que en el caso de que no coincidan con el interés a pagar, tendremos que imputarlos al coste amortizado del préstamo.

FUNDAMENTOS

Podemos recordar en el siguiente párrafo la definición de coste amortizado que podemos encontrar en la Primera parte del Marco conceptual de la Contabilidad, del PGC:

“El coste amortizado de un instrumento financiero es el importe en el que inicialmente fue valorado un activo financiero o un pasivo financiero, menos los reembolsos de principal que se hubieran producido, más o menos, según proceda, la parte imputada en la cuenta de pérdidas y ganancias, mediante la utilización del método del tipo de interés efectivo, de la diferencia entre el importe inicial y el valor de reembolso en el vencimiento y, para el caso de los activos financieros, menos cualquier reducción de valor por deterioro que hubiera sido reconocida, ya sea directamente como una disminución del importe del activo o mediante una cuenta correctora de su valor.

El tipo de interés efectivo es el tipo de actualización que iguala el valor en libros de un instrumento financiero con los flujos de efectivo estimados a lo largo de la vida esperada del instrumento, a partir de sus condiciones contractuales y sin considerar las pérdidas por riesgo de crédito futuras; en su cálculo se incluirán las comisiones financieras que se carguen por adelantado en la concesión de financiación.”

Resolución ICAC

El ICAC también se ha pronunciado sobre este tema en la consulta número 1 del BOICAC número 121/marzo 2020, trata sobre la aplicación del criterio del coste amortizado y la clasificación entre corto y largo plazo de un préstamo obtenido de una entidad financiera con periodo de carencia.

El ICAC, después de recordar la definición de coste amortizado y de tipo de interés efectivo enunciada anteriormente, indica que al incluir el tipo de interés efectivo tanto los intereses explícitos como implícitos, los intereses explícitos se imputan en la cuenta 527. Intereses a corto plazo de deudas con entidades de crédito y los intereses implícitos se recogen en la cuenta que representa la deuda, en este caso la cuenta 170. Deudas a largo plazo con entidades de crédito; así se deduce de lo establecido para ambas cuentas en la Quinta Parte, Definiciones y Relaciones Contables, del PGC.

Mientras que en la cuenta 170. Deudas a largo plazo con entidades de crédito, se incluirá las deudas contraídas con entidades de crédito por préstamos recibidos y otros débitos, con vencimiento superior a un año.

De esta forma, tendremos que calcular además del cuadro de amortización bancario, un cuadro de amortización contable según el coste amortizado y el tipo de interés efectivo.

SUPUESTO PRÁCTICO

A continuación, desarrollamos un supuesto práctico en el que aplicaremos los fundamentos explicados hasta ahora en el post:

Supongamos que nuestra empresa solicita un préstamo a una entidad bancaria el 20 de septiembre de 2020 por importe de 90.000 euros a devolver en 5 años, con carencia de capital los 2 primeros años y 3 cuotas anuales constantes, a un tipo de interés del 5 % anual fijo y con una comisión de apertura del 1 % del principal.

El trabajo a realizar será contabilizar el asiento de la concesión del préstamo el 20 de septiembre de 2020 y los sucesivos asientos a realizar en los cinco años posteriores que dura el préstamo.

SOLUCIÓN

Aplicando la valoración por coste amortizado de la Primera parte del Marco conceptual de la Contabilidad, del PGC, expuesta en los Fundamentos de este post:

DATOS DEL PRÉSTAMO

CAPITAL: 90.000

TIPO DE INTERÉS: 5 %

Duración: 5 años

Carencia de capital: 2 años

Comisión de apertura: 900 euros

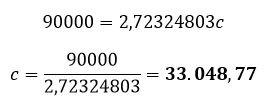

Planteamos la siguiente equivalencia financiera para confeccionar el cuadro de amortización que recibiremos por parte de la entidad financiera (LOS DOS PRIMEROS AÑOS HAY CARENCIA DE CAPITAL):

Y despejando “c”:

Obtenemos la cuota constante anual durante los tres años, después de los dos años de carencia de capital.

El cuadro de amortización que recibiremos de la entidad financiera será:

Posteriormente para la correcta contabilización aplicando el coste amortizado, que es como deberíamos actuar, debemos plantear la siguiente equivalencia financiera, donde ya tenemos en cuenta la cantidad real recibida, una vez descontada la comisión de apertura de 900 euros.

De esta forma obtendremos el tipo de interés efectivo al que se ha realizado la operación:

Despejamos el tipo de interés efectivo “i”. Esto lo podemos hacer ayudándonos de la función TIR de Excel:

Construimos el cuadro de amortización del préstamo utilizando en esta ocasión el Tipo de interés efectivo = 5,28289 %.

Por ejemplo, este cuadro a coste amortizado, realizado por la empresa, con el tipo de interés efectivo, es el que emplearemos para la contabilización del préstamo.

DESCARGAR HOJA EXCEL CUADRO DE AMORTIZACIÓN PRÉSTAMO CON CARENCIA

Puedes conseguir gratuitamente la hoja excel que realiza los cuadros de amortización anteriores automáticamente solicitándolo por mail en el menú CONTACTO de este blog o dándote de alta en el formulario que aparece al final de este post.

CONTABILIZACIÓN

- El día 20 de septiembre de 2020 cuando se formaliza el préstamo:

| 572 | Bancos c/c | Concesión préstamo | 89.100 | ||

| 170 | Deudas a l/p con entidades de crédito | Concesión préstamo | 89.100 |

- El día 31 de diciembre de 2020, imputamos los intereses (periodificación) de los 102 días transcurridos desde el 20 de septiembre:

4707,05 x 102/365 = 1.315,39

| 662 | Intereses de deudas | Imputación parte proporcional intereses 2020 | 1.315,39 | ||

| 527 | Intereses a corto plazo de deudas con entidades de crédito | Imputación parte proporcional intereses 2020 | 1.315,39 |

- El día 20 de septiembre de 2021 se devenga el resto de los intereses del primer año y se pagan la totalidad del primer año según cuadro de amortización por coste amortizado:

4707,05-1315,39 = 3391,66

| 662 | Intereses de deudas | Imputación parte proporcional intereses 2021 y pago | 3.391,66 | ||

| 527 | Intereses a corto plazo de deudas con entidades de crédito | Imputación parte proporcional intereses 2021 y pago | 1.315,39 | ||

| 572 | Bancos c/c | Imputación parte proporcional intereses 2021 y pago | 4.500,00 | ||

| 170 | Deudas a largo plazo con entidades de crédito | Imputación parte proporcional intereses 2021 y pago | 207,05 |

- El día 31 de diciembre de 2021, imputamos los intereses (periodificación) de los 102 días transcurridos desde el 20 de septiembre:

4717,99 x 102/365 = 1318,45

| 662 | Intereses de deudas | Imputación parte proporcional intereses 2021 | 1.318,45 | ||

| 527 | Intereses a corto plazo de deudas con entidades de crédito | Imputación parte proporcional intereses 2021 | 1.318,45 |

- El día 20 de septiembre de 2022 se devenga el resto de los intereses del segundo año y se pagan la totalidad del segundo año según cuadro de amortización por coste amortizado:

4717,99-1318,45 = 3399,54

| 662 | Intereses de deudas | Imputación parte proporcional intereses 2021 y pago | 3.399,54 | ||

| 527 | Intereses a corto plazo de deudas con entidades de crédito | Imputación parte proporcional intereses 2021 y pago | 1.318,45 | ||

| 572 | Bancos c/c | Imputación parte proporcional intereses 2021 y pago | 4.500,00 | ||

| 170 | Deudas a largo plazo con entidades de crédito | Imputación parte proporcional intereses 2021 y pago | 217,99 |

- El día 31 de diciembre de 2022, imputamos los intereses (periodificación) de los 102 días transcurridos desde el 20 de septiembre:

4729,51 x 102/365 = 1.321,67

| 662 | Intereses de deudas | Imputación parte proporcional intereses 2022 | 1.321,67 | ||

| 527 | Intereses a corto plazo de deudas con entidades de crédito | Imputación parte proporcional intereses 2022 | 1.321,67 |

Y reclasificamos el préstamo del largo a corto plazo

| 170 | Deudas la largo plazo con entidades de crédito | Reclasificación préstamo | 28.319,26 | ||

| 520 | Deudas a corto plazo con entidades de crédito | Reclasificación préstamo | 28.319,26 |

- El día 20 de septiembre de 2023 se devenga el resto de los intereses del segundo año y se pagan la totalidad de intereses del tercer año más la cuota de amortización de capital que empezamos a devolver:

4729,51-1321,67 = 3407,84

| 662 | Intereses de deudas | Imputación parte proporcional intereses 2022 y pago | 3.407,84 | ||

| 527 | Intereses a corto plazo de deudas con entidades de crédito | Imputación parte proporcional intereses 2022 y pago | 1.321,67 | ||

| 170 | Deudas a largo plazo con entidades de crédito | Cuota de amortización | 28.319,26 | ||

| 572 | Bancos c/c | Pago cuota anual | 33.048,77 |

- El día 31 de diciembre de 2023, imputamos los intereses (periodificación) de los 102 días transcurridos desde el 20 de septiembre:

3233,43 x 102/365 = 903,59

| 662 | Intereses de deudas | Imputación parte proporcional intereses 2023 | 903,59 | ||

| 527 | Intereses a corto plazo de deudas con entidades de crédito | Imputación parte proporcional intereses 2023 | 903,59 |

Y reclasificamos el préstamo del largo a corto plazo

| 170 | Deudas la largo plazo con entidades de crédito | Reclasificación préstamo | 29.815,34 | ||

| 520 | Deudas a corto plazo con entidades de crédito | Reclasificación préstamo | 29.815,34 |

- El día 20 de septiembre de 2024 se devenga el resto de los intereses del cuarto año y se pagan la totalidad de intereses del cuarto año más la cuota de amortización de capital del cuarto año:

3233,43-903,59 = 2329,84

| 662 | Intereses de deudas | Imputación parte proporcional intereses 2023 y pago | 2.329,84 | ||

| 527 | Intereses a corto plazo de deudas con entidades de crédito | Imputación parte proporcional intereses 2023 y pago | 903,59 | ||

| 520 | Deudas a corto plazo con entidades de crédito | Cuota de amortización | 29.815,34 | ||

| 572 | Bancos c/c | Pago cuota anual | 33.048,77 |

- El día 31 de diciembre de 2024, imputamos los intereses (periodificación) de los 102 días transcurridos desde el 20 de septiembre:

1658,32 x 102/365 = 463,42

| 662 | Intereses de deudas | Imputación parte proporcional intereses 2024 | 463,42 | ||

| 527 | Intereses a corto plazo de deudas con entidades de crédito | Imputación parte proporcional intereses 2024 | 463,42 |

Y contabilizamos la reclasificación del préstamo del largo a corto plazo

| 170 | Deudas la largo plazo con entidades de crédito | Reclasificación préstamo | 31.390,45 | ||

| 520 | Deudas a corto plazo con entidades de crédito | Reclasificación préstamo | 31.390,45 |

- El día 20 de septiembre de 2025 se devenga el resto de los intereses del quinto año y se pagan la totalidad de intereses del quinto año más la cuota de amortización de capital del quinto año.

1658,32-463,42 = 1194,90

| 662 | Intereses de deudas | Imputación parte proporcional intereses 2024 y pago | 1.194,90 | ||

| 527 | Intereses a corto plazo de deudas con entidades de crédito | Imputación parte proporcional intereses 2024 y pago | 463,42 | ||

| 520 | Deudas a corto plazo con entidades de crédito | Cuota de amortización | 31.390,45 | ||

| 572 | Bancos c/c | Pago cuota anual | 33.048,77 |

Con este asiento se contabiliza la devolución total del préstamo imputando los intereses y pagando la última cuota anual.

Aquí tienes un enlace a simulador de préstamos con carencia de capital.

Espero que este post haya sido de utilidad. Si quieres recibir aviso de los próximos posts que publique en el blog, puedes rellenar el formulario que aparece al final de este post.

Saludos

Luis Manuel Sánchez

Buenas tardes !

Si el préstamo no tuviera comisión de apertura y fuera una pymes

¿Cómo sería la contabilización ?

¿Habría que calcular el tipo de interés efectivo ?

Buenas tardes Teresa,

En el caso de que el préstamo no tuviera comisión de apertura no haría falta calcular el tipo de interes efectivo y el cuadro de amortización para la contabilización del préstamo coincidiría con el cuadro que recibiría por parte de la entidad financiera.

Saludos

Luis Manuel sánchez

Gracias por su respuesta.

Hola.

Algo no entiendo,el PGC Pymes permite llevar la comisión de apertura a una cuenta de gatos.Por lo tanto, se podría contabilizar según el cuadro bancario siendo PYME?Es que al llevar carencia no sé si se puede.

Gracias

Efectivamente María en caso de que la empresa aplique el plan de Pymes se podría contabilizar con el cuadro proporcionado por la entidad bancaria.

Gracias por tu comentario.

Saludos

Luis Manuel Sánchez