Novedades en la Reserva de Capitalización para 2024 y 2025: Cambios clave para el ahorro fiscal empresarial

Contenidos

- 1 Novedades en la Reserva de Capitalización para 2024 y 2025: Cambios clave para el ahorro fiscal empresarial

- 2 Introducción: ¿Por qué las novedades en la Reserva de Capitalización son clave para 2024 y 2025?

- 3 Cambios normativos para 2024: lo que debes saber

- 4 Novedades para 2025: hacia una mayor incentivación fiscal

- 5 Impacto de los cambios en empresas y beneficios fiscales

- 6 Cómo aprovechar al máximo las modificaciones: recomendaciones clave

- 7 Un cambio estratégico para la capitalización empresarial

- 8 Escucha el PODCAST

- 9 Medios de cobro y pago: emisión y transmisión del cheque (II)

- 10 Analiza los estados contables de tu empresa: el ECPN

- 11 La prestación por desempleo: cálculo y requisitos

En 2024 y 2025, las modificaciones en la Reserva de Capitalización han transformado este incentivo fiscal en una herramienta aún más poderosa para empresas que buscan optimizar su carga tributaria.

Desde el incremento en los porcentajes de reducción de la base imponible hasta la flexibilización en los plazos de mantenimiento de fondos propios, estas medidas ofrecen nuevas oportunidades para fortalecer el patrimonio empresarial.

Descubre cómo estas novedades pueden impactar tu estrategia fiscal y qué pasos tomar para aprovechar al máximo estos beneficios en los próximos ejercicios.

Introducción: ¿Por qué las novedades en la Reserva de Capitalización son clave para 2024 y 2025?

La Reserva de Capitalización es uno de los incentivos fiscales más relevantes para las empresas que buscan fortalecer su patrimonio neto mientras optimizan su carga tributaria.

Con las modificaciones introducidas para los ejercicios de 2024 y 2025, se abren nuevas oportunidades para las organizaciones que cumplen con los requisitos legales.

Estas actualizaciones no solo simplifican ciertas condiciones, sino que también amplían los beneficios, haciendo de este un momento estratégico para aprovechar este incentivo fiscal.

A continuación, exploraremos en detalle las novedades normativas, el impacto previsto en las empresas y las estrategias más efectivas para beneficiarse de estas disposiciones.

Cambios normativos para 2024: lo que debes saber

En 2024, las modificaciones introducidas por el Real Decreto-ley 4/2024 han marcado un antes y un después en la aplicación de la Reserva de Capitalización.

Entre los cambios más significativos destacan:

1. Incremento del porcentaje de reducción en la base imponible

- Antes de 2024: Las empresas podían reducir en un 10% el incremento de sus fondos propios.

- A partir de 2024: Este porcentaje sube al 15%, lo que se traduce en un ahorro fiscal mayor para aquellas organizaciones que incrementen su patrimonio neto.

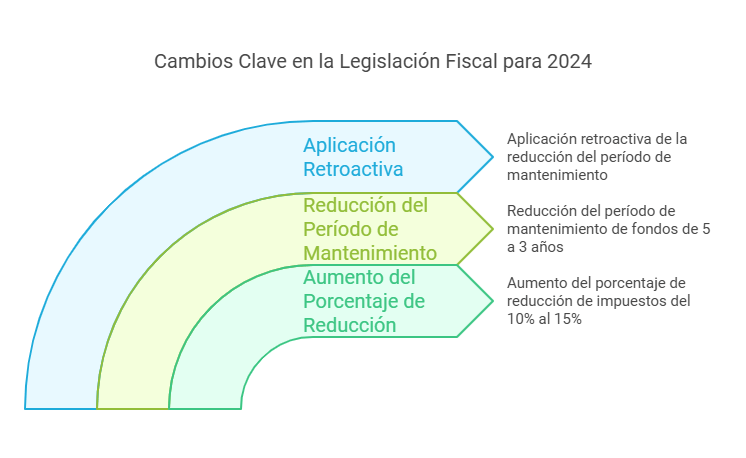

2. Reducción del plazo de mantenimiento de fondos propios

- El período obligatorio para mantener el incremento de los fondos propios pasa de 5 años a 3 años, salvo en casos de pérdidas contables. Este ajuste no solo facilita la gestión contable de las empresas, sino que también ofrece mayor flexibilidad operativa.

3. Aplicación retroactiva del plazo de mantenimiento reducido

Para los ejercicios previos a 2024, se introdujo una disposición que reduce retroactivamente el plazo de mantenimiento de la reserva para las dotaciones que aún no hubieran cumplido el período de 5 años.

Esto significa que empresas que aplicaron el incentivo en años anteriores podrán disponer de estas reservas antes de lo esperado, beneficiándose del cambio normativo.

Ejemplo práctico:

Una empresa que aplicó la Reserva de Capitalización en 2021 podrá liberar esta reserva a partir del 31 de diciembre de 2024, cumpliendo solo 3 años de mantenimiento en lugar de 5.

Novedades para 2025: hacia una mayor incentivación fiscal

Con la entrada en vigor de la Ley 7/2024, se introducen medidas adicionales a partir del 1 de enero de 2025, diseñadas para incrementar la competitividad fiscal de las empresas:

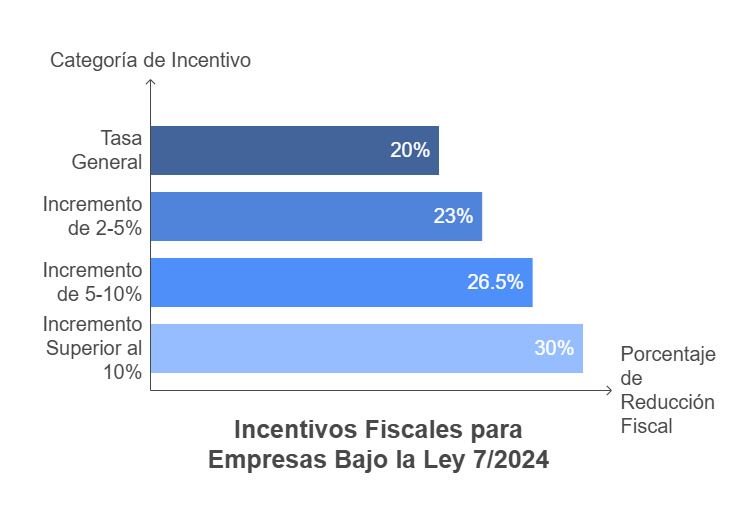

1. Aumento del porcentaje de reducción en la base imponible

- Tasa general: Incremento al 20% del importe del aumento en los fondos propios.

- Incentivos por incremento de plantilla: Las empresas que aumenten su plantilla media disfrutarán de porcentajes aún más altos:

- Incremento de entre 2% y 5%: Reducción del 23%.

- Incremento de entre 5% y 10%: Reducción del 26,5%.

- Incremento superior al 10%: Reducción del 30%.

2. Límites ampliados

- Para contribuyentes con ingresos anuales inferiores a 1 millón de euros, el límite de aplicación de la Reserva de Capitalización se eleva del 10% al 25% de la base imponible.

3. Compromiso de mantenimiento de plantilla

- Las empresas que se beneficien de estos porcentajes incrementados deberán mantener el incremento de plantilla durante un plazo mínimo de 3 años.

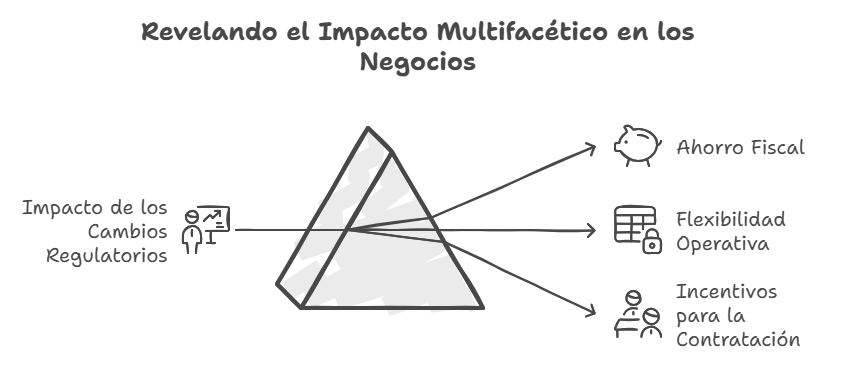

Impacto de los cambios en empresas y beneficios fiscales

Estos ajustes no son meramente normativos; representan una oportunidad para que las empresas consoliden su posición financiera mientras optimizan su carga tributaria.

Beneficios clave:

- Mayor ahorro fiscal: El incremento de los porcentajes aplicables permite a las empresas reducir significativamente su base imponible.

- Flexibilidad operativa: La reducción de los plazos de mantenimiento de fondos propios y plantilla disminuye las restricciones administrativas.

- Incentivo a la contratación: Las bonificaciones adicionales para empresas que incrementen su plantilla impulsan la generación de empleo.

Desde mi experiencia como contable, he observado que estas medidas benefician particularmente a empresas de tamaño mediano que buscan expandirse y consolidarse en un entorno económico desafiante.

El incremento en los límites para pequeñas empresas también democratiza el acceso a este incentivo, haciéndolo más inclusivo.

Cómo aprovechar al máximo las modificaciones: recomendaciones clave

Revisar el cumplimiento de los requisitos legales:

- Asegúrate de que los incrementos en fondos propios y plantilla se registren correctamente en los libros contables.

- Evalúa las condiciones específicas de mantenimiento de fondos y plantilla según cada ejercicio.

Planificación fiscal estratégica:

- Diseña un plan fiscal que considere los límites y las condiciones aplicables a tu empresa. Esto es especialmente relevante para pequeñas empresas que podrían beneficiarse del límite del 25%.

Aprovechar la retroactividad:

- Si tu empresa aplicó la Reserva de Capitalización en ejercicios anteriores, revisa las disposiciones transitorias para determinar si puedes disponer de las reservas antes de lo previsto.

Consultar con un especialista:

- Las modificaciones normativas pueden ser complejas. Contar con el apoyo de un asesor fiscal garantizará que tu empresa aproveche al máximo estos incentivos sin incurrir en errores.

Un cambio estratégico para la capitalización empresarial

Las novedades en la Reserva de Capitalización para 2024 y 2025 ofrecen una oportunidad única para que las empresas optimicen sus finanzas y fortalezcan su estructura patrimonial.

Estas modificaciones no solo representan un ahorro fiscal inmediato, sino que también refuerzan la capacidad de las organizaciones para adaptarse y crecer en un entorno económico dinámico.

Si tu empresa aún no está aprovechando este incentivo, 2024 y 2025 son el momento perfecto para comenzar.

Con una planificación adecuada y el conocimiento de los cambios normativos, puedes convertir la Reserva de Capitalización en una herramienta clave para el éxito financiero de tu empresa.