Contenidos

El fondo de maniobra

El fondo de maniobra es un concepto esencial para evaluar la estabilidad financiera de cualquier empresa.

Representa la diferencia entre el activo corriente y el pasivo corriente, y su análisis permite determinar la capacidad de la empresa para cubrir sus obligaciones a corto plazo con sus recursos líquidos y realizables.

Este indicador es clave no solo para medir la solvencia inmediata, sino también para garantizar la continuidad operativa.

Cuando el fondo de maniobra es positivo, significa que la empresa dispone de recursos suficientes para hacer frente a sus deudas inmediatas, lo que refuerza su estabilidad y su capacidad para financiar operaciones a largo plazo.

Por el contrario, un fondo de maniobra negativo podría indicar problemas de liquidez y riesgo financiero, afectando la confianza de inversores y acreedores.

En este artículo profundizaremos en el concepto de fondo de maniobra, su importancia estratégica en la gestión financiera y cómo interpretar sus variaciones en el contexto del análisis de balances.

Aprenderás a identificar cuándo un fondo de maniobra es adecuado y cómo usarlo como herramienta para la toma de decisiones empresariales, optimizando tanto el equilibrio financiero como la eficiencia operativa de tu negocio.

Hay una forma sencilla y resumida para relacionar las masas patrimoniales, de manera que la citada relación de equilibrio global en activo y patrimonio neto + pasivo suponga un equilibrio entre los orígenes de los recursos y las aplicaciones de las inversiones.

Nos referimos al fondo de maniobra, que se define como la parte del activo corriente (inversiones a corto plazo) que está financiada con fondos del patrimonio neto y pasivo no corriente (recursos propios y exigibles a largo plazo).

También se conoce como fondo de rotación, capital corriente o capital de trabajo (working-capital).

Mediante su análisis determinamos si la empresa tiene capacidad para hacer frente a sus deudas inmediatas y, por tanto, si se encuentra en equilibrio financiero a corto plazo.

Dicho de otra forma, si hay una correspondencia entre la liquidez del activo y la exigibilidad del pasivo.

El fondo de maniobra puede determinarse desde dos puntos de vista: a corto plazo y largo plazo.

Desde la perspectiva del corto plazo, el fondo de maniobra se determina como la diferencia entre el activo corriente y el pasivo corriente:

Fondo de Maniobra = Activo Corriente – Pasivo Corriente

Desde la óptica del largo plazo, el fondo de maniobra es la diferencia entre los recursos permanentes (neto patrimonial + pasivo no corriente) y el activo corriente neto (activo corriente disminuido por las amortizaciones):

Fondo de maniobra = Patrimonio Neto + Pasivo No Corriente – Activo No Corriente

El resultado debe ser el mismo en cualquiera de los dos procedimientos.

Fondo de maniobra positivo:

Indica la parte de recursos permanentes que están financiando el activo corriente. En esta situación, la empresa no tiene problemas económicos (ya que con su activo corriente puede hacer frente ampliamente a su pasivo corriente) y puede desarrollar y mantener su actividad con normalidad. Por tanto, es una situación equilibrada.

Tabla 1

Ejemplo 1

La parte del activo corriente financiada con recursos permanentes, es decir por el fondo de maniobra, son ciertos saldos de clientes (crédito medio concedido a clientes), de efectivo en caja y bancos (para hacer frente a pagos inesperados) y de existencias (ante desajustes de producción o ventas imprevistas), que aun siendo componentes del activo corriente se mantienen con carácter permanente en la empresa, por lo que deben ser financiados también con recursos permanentes.

Una empresa presenta el siguiente balance:

| ACTIVO | PATRIMONIO NETO + PASIVO | ||

| Inmovilizado | 1.000 | Capital | 1.100 |

| -Amor. Acu. I. | (-110) | Reservas | 170 |

| Existencias | 410 | Deudas a L/P | 130 |

| Clientes | 380 | Proveedores | 185 |

| Tesorería | 120 | Efectos a pagar C/P | 215 |

| TOTAL ACTIVO | 1.800 | TOTAL PASIVO | 1.800 |

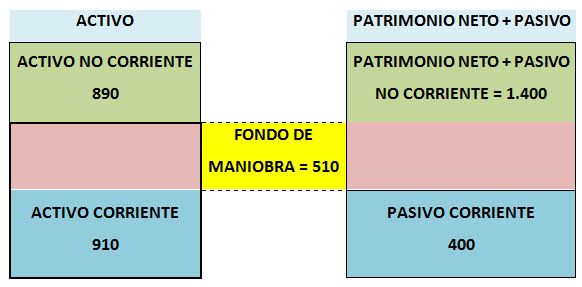

Vamos a calcular el Fondo de maniobra de esta empresa y explicar mediante gráfico su significado

El activo corriente es AC = 410 + 380 + 120 = 910 €

El pasivo corriente es PC = 185 + 215 = 400 €

Podemos comprobar que la totalidad de las fuentes de financiación a corto plazo (proveedores y efectos comerciales a pagar) financian sólo una parte de las inversiones a corto plazo (existencias, clientes y bancos y caja), es decir, la suma de 400 €.

El resto del activo corriente, 910 – 400 = 510 €, está financiado por fuentes de financiación a largo plazo (capital, reservas y préstamo a l/p).

Esta diferencia (510 €) es el fondo de maniobra.

Fondo de Maniobra = AC – PC FM = 910 – 400 = 510 € y desde otra perspectiva:

FM = (PN + PnC) – AnC FM = (1100 + 170 + 130) – (1000 – 110) = 1400 – 890 = 510 €.

La representación gráfica del activo y del pasivo es la siguiente:

Tabla 2

Observamos que se trata de una situación equilibrada, ya que una parte de las inversiones en corriente está financiada con recursos permanentes o a largo plazo (patrimonio neto y pasivo no corriente).

Fondo de maniobra negativo:

Indica que los recursos permanentes son insuficientes para financiar el activo no corriente.

Una parte pequeña de las inversiones a largo plazo están financiadas con exigible a corto plazo, por lo que, ante esta situación, la empresa puede tener problemas para hacer frente a sus pagos más inmediatos (vemos que el activo corriente es menor que el pasivo corriente) estando cerca de la suspensión de pagos.

La representación gráfica del activo y del pasivo en este caso es la siguiente:

Tabla 3

Sin embargo, hay empresas que pueden tener un fondo de maniobra muy pequeño o negativo.

Tal es el caso de empresas que siguen una política de inventarios ajustada en el tiempo, donde las existencias serán mínimas, y donde el pago el plazo de pago a proveedores o acreedores es superior al plazo de cobro a clientes o deudores (por ejemplo los hipermercados).

Por tanto, el fondo de maniobra, entendido como recursos que permiten a la empresa financiarse entre el momento de pago a proveedores y el de cobro a clientes, será tanto menor cuanto más corto sea este período.

Ejemplo 2

Una empresa comercial presenta el siguiente balance de situación (en euros):

Tabla 4

| ACTIVO | PATRIMONIO NETO + PASIVO | ||

| Inmovilizado | 4.110 | Capital | 2.000 |

| -Amort. Acu. I. | (-110) | Reservas | 1.000 |

| Existencias | 2.700 | Deudas a L/P | 500 |

| Clientes | 1.000 | Proveedores | 3.000 |

| Tesorería | 800 | Efectos a pagar C/P | 2.000 |

| TOTAL ACTIVO | 8.500 | TOTAL PASIVO | 8.500 |

Calcular e interpretar el Fondo de Maniobra de la empresa:

- FM = AC – PC = (2700 + 1000 + 800) – (3000 + 2000) = 4500 – 5000 = –500 €

- FM = PF – AF = (2000 + 1000 + 500) – (4110 – 110) = 3500 – 4000 = –500 €

La representación gráfica del activo y del pasivo es la siguiente:

Tabla 5

El fondo de maniobra es negativo (FM = –500). Esto significa que una parte de las inversiones de la empresa a largo plazo (activo no corriente) están financiadas con el exigible a corto plazo.

Es una situación patrimonial desequilibrada, porque existe un riesgo manifiesto de llegar a la suspensión de pagos, es decir, de no poder hacer frente a las obligaciones de pago a corto plazo (pasivo corriente) liquidando el activo corriente, ya que este es insuficiente.

En la próxima entrada del blog comenzaré con el Análisis Financiero de una empresa estudiando y analizando los principales ratios derivados del Balance de situación de la empresa.

Escucha el POST

Si quieres recibir un aviso de las publicaciones de las próximas entradas puedes suscribirte gratuitamente al blog en el apartado que a tal efecto está situado al final de este post.

Saludos cordiales

Luis Manuel Sánchez Maestre

2 comentarios en «Fondo de Maniobra: concepto e interpretación»