EFECTO POSITIVO DEL APALANCAMIENTOEl apalancamiento puede tener un efecto positivo (multiplicador) sobre la rentabilidad financiera de la empresa, ya que, si se comprueba numéricamente, vemos que esta aumenta cuando el endeudamiento de la empresa crece.

Resulta paradójico que un incremento de los recursos ajenos (endeudamiento) pueda aumentar la rentabilidad financiera de la empresa, pero esto sólo ocurre si el coste del capital que se pide prestado es inferior al rendimiento de las inversiones (rentabilidad económica).

Más adelante veremos que el apalancamiento tiene un efecto singular sobre la rentabilidad.

Ejemplo:

Contenidos

- 1 EFECTO POSITIVO DEL APALANCAMIENTO

El apalancamiento puede tener un efecto positivo (multiplicador) sobre la rentabilidad financiera de la empresa, ya que, si se comprueba numéricamente, vemos que esta aumenta cuando el endeudamiento de la empresa crece.Resulta paradójico que un incremento de los recursos ajenos (endeudamiento) pueda aumentar la rentabilidad financiera de la empresa, pero esto sólo ocurre si el coste del capital que se pide prestado es inferior al rendimiento de las inversiones (rentabilidad económica).Más adelante veremos que el apalancamiento tiene un efecto singular sobre la rentabilidad.Ejemplo:

- 2 INTERPRETACIÓN

- 3 Apalancamiento y endeudamiento

- 4 EJEMPLO

- 5 COMENTARIOS

- 6 CONCLUSIÓN

- 7 Renting Flexible mensual: Tendencia en Alquiler de vehículos

- 8 Análisis patrimonial y financiero: casos prácticos

- 9 TRÁMITES DE HACIENDA: CITA PREVIA

Si consideramos la siguiente cuenta de resultados de una empresa y calculamos la rentabilidad financiera, sabiendo que los recursos propios son 69.670 € y el activo es 150.000 €, obtenemos:

CUENTA DE PÉRDIDAS Y GANANCIAS

Ingresos de explotación 45.000 - Gastos de explotación

-27.020 Beneficio antes de intereses e impuestos (BAII) 17.980 - Gastos Financieros

-1.900 Beneficio antes de impuestos (BAI) 16.080 - Impuesto de beneficios

-5.360 Beneficio Neto (BDI) 10.450

Se pide calcular e interpretar la rentabilidad financiera.

Aplicando la fórmula correspondiente tenemos:

Este resultado indica que los recursos propios de la empresa han generado beneficios en un porcentaje del 15 %, es decir, por cada 100 euros de recursos propios se han obtenido 15 euros de beneficios.

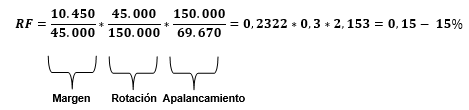

Si introducimos las ventas y el activo el resultado es:

INTERPRETACIÓN

- El margen de 0,2322 indica que cada 100 € de venta generan 23,22 € de beneficios netos.

- La rotación de 0,3 indica que cada 100 € de inversión en activo generan 30 € de ventas.

- El apalancamiento de 2,153 expresa la relación entre activo y recursos propios.

- La rentabilidad financiera de 0,15 (el producto de los tres) indica que cada 100 € de recursos propios generan 15 € de beneficios.

El aumento de rentabilidad financiera de la empresa se puede conseguir de tres formas:

Incrementando el margen y/o la rotación y/o el apalancamiento mediante los procedimientos expuestos teóricamente (aumentar el precio de venta, reducir las inversiones sin alterar las ventas, incrementar los recursos ajenos…).

En todo caso, siempre resulta interesante comparar todos estos datos con el de otras empresas del sector.

Apalancamiento y endeudamiento

Como hemos visto, con la partición de la rentabilidad financiera en tres expresiones (margen, rotación y apalancamiento) aparece un nuevo concepto: el apalancamiento.

El apalancamiento es la relación entre activo y recursos propios: la inversión (activo) que se ha realizado en la empresa por cada unidad monetaria de recursos propios.

En el caso del ejemplo anterior, el apalancamiento era de 2,153 (activo = 150 000 €, recursos propios = 69 670 €); esto significa que la empresa ha realizado inversiones por un valor de 2,153 veces más (215,3 %) por cada euro destinado a recursos propios.

Como sabemos que el activo es igual al patrimonio neto y pasivo, la diferencia de recursos propios hasta llegar a 150.000 € son recursos ajenos, es decir, endeudamiento de la empresa (pasivo).

Vamos a comprobar con un ejemplo el efecto singular que tiene el apalancamiento sobre la rentabilidad financiera.

Estudiamos la evolución de una empresa en tres periodos consecutivos, en los cuales varían diferentes componentes que afectan a la rentabilidad financiera.

En primer lugar, se obtiene la información sobre las ventas, el beneficio neto, el activo y los recursos propios para cada periodo

; seguidamente, con estos datos, se calcula el margen, la rotación y el apalancamiento; finalmente, se calcula la rentabilidad financiera para cada periodo.

PERÍODO 1 2 3 Ventas 75.000 100.000 112.500 Beneficio Neto 15.000 15.000 16.875 Activo 200.000 200.000 300.000 Recursos propios 100.000 100.000 100.000 Margen 0,2 0,15 0,15 Rotación 0,375 0,5 0,375 Apalancamiento 2 2 3 Rentabilidad financiera 0,15 (15 %) 0,15 (15 %) 0,16875 (16,9 %)

En el periodo 1 se ha obtenido una rentabilidad financiera del 15 % (por cada euro de recursos propios se han generado 0,15 € de beneficios netos), fruto de un margen de 0,2 (por cada euro de ventas ha habido 0,2 € de beneficios netos), de una rotación de 0,375 (cada euro de inversión ha generado 0,375 € de ventas) y un apalancamiento de 2 (cada euro de recursos propios ha permitido una inversión de 2 €).

En el periodo 2, se ha registrado un incremento de las ventas, pero los beneficios no han subido; se ha podido mantener la rentabilidad (15 %) gracias al crecimiento de la rotación (0,5) y al mantenimiento del apalancamiento, aunque el margen ha disminuido (0,15).

En el periodo 3, aunque no ha mejorado el margen (0,15) y la rotación ha empeorado (0,375), la rentabilidad financiera ha crecido (16,9 %) a causa del efecto positivo del incremento del apalancamiento (3).

En este caso, el apalancamiento ha tenido un efecto positivo, ya que, con el aumento del endeudamiento, ha mejorado la rentabilidad financiera, aunque otros componentes que también la determinan (margen y rotación) habían empeorado de forma relativa.

Este es el efecto apalancamiento:el endeudamiento (utilización de fuentes de financiación ajenas que suponen un coste financiero concreto) determina la rentabilidad financiera de la empresa.

Así, este efecto será positivo cuando el endeudamiento mejore la rentabilidad financiera y negativo cuando no lo haga.

Por ello, hay que considerar el coste medio de la financiación ajena o coste de endeudamiento:

Considerando este ratio, podemos determinar el signo del efecto apalancamiento, comparando el coste de la financiación ajena con la rentabilidad económica de la empresa.

Se pueden dar dos posibilidades:

- Si el coste de la financiación ajena es inferior a la rentabilidad económica de la empresa, el efecto apalancamiento es positivo, es decir, el endeudamiento aporta un aumento de la rentabilidad financiera.

- Si por el contrario, el coste de la financiación ajena es superior a la rentabilidad económica de la empresa, el efecto del apalancamiento es negativo, suponiendo una disminución de la rentabilidad financiera, por lo que no interesará endeudarse.

Por tanto, aunque la rentabilidad económica es independiente de la estructura financiera, la rentabilidad financiera de la empresa, y en definitiva los propietarios de la empresa, se van a ver afectados por el endeudamiento, por lo que elegir una estructura financiera lo más adecuada posible será una decisión clave que afecta a la rentabilidad financiera y al riesgo de la empresa por el endeudamiento alcanzado.

EJEMPLO

Supongamos que una empresa presenta la siguiente información, extraída de sus libros contables:

PERÍODO 1 2 Activo 200.000 250.000 Recursos propios 150.000 150.000 Exigible Total 50.000 100.000 Ingresos de explotación 83.000 119.000 -Gastos de explotación -63.000 -89.000 Beneficio antes de intereses e impuestos (BAII) 20.000 30.000 -Gastos Financieros -1.000 -6.923 Beneficio antes de impuestos (BAI) 19.000 23.077 -Impuesto de beneficios (35 %) -6.650 -8.077 Beneficio Neto 12.350 15.000 Rentabilidad financiera=beneficio neto/recursos propios 8,23 % 10 % Coste de financiación ajena=Gastos financieros/Exigible 2 % 6,92 % Rentabilidad económica=BAII/Activo 10% 12 % Apalancamiento=Activo/Recursos propios 1,33 1,66

COMENTARIOS

Observamos que el incremento del apalancamiento, fruto del mayor endeudamiento de la empresa, ha permitido mejorar la rentabilidad financiera, ya que la rentabilidad económica es superior al coste de la financiación ajena.

Por tanto, el efecto apalancamiento ha sido positivo.

El endeudamiento permite, por medio del apalancamiento, mejorar la rentabilidad financiera de la empresa, siempre que la rentabilidad económica sea superior al coste de la financiación ajena.

Esto significa que el endeudamiento aporta un elemento dinámico a la estructura financiera y de rendimientos de la empresa, pero con dos consecuencias que pueden ser adversas para la empresa: incremento de los costes financieros e incremento del riesgo financiero.

- Coste financiero: la utilización de fuentes de financiación exigibles comporta el pago de intereses por estos capitales. Si la capacidad económica puede compensarlos con una rentabilidad económica superior a su coste relativo, entonces la situación es favorable para la empresa.

- Riesgo financiero: todo endeudamiento implica una disminución de la autonomía financiera de la empresa inherente a la mayor utilización de financiación exigible.

CONCLUSIÓN

- En definitiva, el apalancamiento es positivo en la medida en que el endeudamiento permite mejorar la rentabilidad financiera.

- Pero no ofrece ninguna información sobre la situación patrimonial y financiera de la empresa, ya que un excesivo endeudamiento puede provocar problemas para devolver los préstamos, aunque la rentabilidad sea buena.

Otras entradas de este blog relacionadas con el tema:

Rentabilidad empresarial: análisis

Análisis patrimonial y financiero: casos prácticos

Como calcular el Período Medio de Maduración: hoja Excel

Ratios financieros. caso práctico

Cuenta de Pérdidas y Ganancias

Enlace de interés:

Central de Balances de Andalucía donde podris descargar «El informe “Análisis Económico Financiero de la Empresa Andaluza 2016”, basado en la amplia muestra de empresas de la Central de Balances de Andalucía (CBA), analiza desde una doble óptica (a nivel agregado e individual) el comportamiento económico-financiero de las empresas de Andalucía.

Puedes suscribirte al blog gratuitamente rellenando el formulario que aparece al final de este post y recibir aviso de las nuevas publicaciones futuras.

Saludos cordiales

Luis Manuel Sánchez

Contenidos

- 1 EFECTO POSITIVO DEL APALANCAMIENTO El apalancamiento puede tener un efecto positivo (multiplicador) sobre la rentabilidad financiera de la empresa, ya que, si se comprueba numéricamente, vemos que esta aumenta cuando el endeudamiento de la empresa crece.Resulta paradójico que un incremento de los recursos ajenos (endeudamiento) pueda aumentar la rentabilidad financiera de la empresa, pero esto sólo ocurre si el coste del capital que se pide prestado es inferior al rendimiento de las inversiones (rentabilidad económica).Más adelante veremos que el apalancamiento tiene un efecto singular sobre la rentabilidad.Ejemplo:

- 2 INTERPRETACIÓN

- 3 Apalancamiento y endeudamiento

- 4 EJEMPLO

- 5 COMENTARIOS

- 6 CONCLUSIÓN

- 7 Renting Flexible mensual: Tendencia en Alquiler de vehículos

- 8 Análisis patrimonial y financiero: casos prácticos

- 9 TRÁMITES DE HACIENDA: CITA PREVIA

- Gastos de explotación

- Gastos Financieros

- Impuesto de beneficios

- En definitiva, el apalancamiento es positivo en la medida en que el endeudamiento permite mejorar la rentabilidad financiera.