ESTADO DE CAMBIOS EN EL PATRIMONIO NETO (ECPN)

Es una de las novedades del Plan Contable de 2007, y su finalidad es informar de todos los cambios habidos en el patrimonio neto derivados de:

a) El resultado del ejercicio de la cuenta de pérdidas y ganancias.

b) El importe de los ingresos o gastos imputados directamente en patrimonio neto (no pasan por la regularización de la cuenta de P. y G.). En particular podemos indicar, el importe, neto del efecto impositivo, de los ingresos y gastos imputados directamente al patrimonio neto de la empresa, relacionados con subvenciones o donaciones otorgados por terceros distintos a los socios.

c) En caso de que la empresa tenga ingresos fiscales a distribuir en varios ejercicios o realice una operación que por aplicación de los criterios contenidos en el Plan General de Contabilidad, conlleve otros ingresos o gastos imputados directamente al patrimonio neto, se incorporará la correspondiente fila y columna con la denominación apropiada y con un contenido similar al establecido en el apartado anterior.

d) Las variaciones originadas en el patrimonio neto por operaciones con los socios o propietarios de la empresa cuando actúen como tales.

e) Las restantes variaciones que se produzcan en el patrimonio neto.

f) También se informará de los ajustes al patrimonio neto debidos a cambios en criterios contables y correcciones de errores.

Se formulará teniendo en cuenta que:

1. El resultado correspondiente a un ejercicio se traspasará en el ejercicio siguiente a la columna de resultados de ejercicios anteriores.

2. La aplicación que en un ejercicio se realiza del resultado del ejercicio anterior, se reflejará en:

— La partida 3. «Otras operaciones con socios o propietarios» del epígrafe B.III o D.III «Operaciones con socios o propietarios», por la distribución de dividendos.

— El epígrafe B.IV o D.IV «Otras variaciones del patrimonio neto», por las restantes aplicaciones que supongan reclasificaciones de partidas de patrimonio neto.

El estado de cambios en el patrimonio neto se compone a su vez de dos cuadros:

Estado de ingresos y gastos reconocidos:

Se trata de un cuadro que pretende dar visibilidad a unos ingresos y gastos un poco especiales que son reconocidos en el ejercicio pero directamente imputables al patrimonio neto, esdecir, ingresos y gastos reconocidos pero que no se reflejan en la cuenta de pérdidas y ganancias.

Su estructura es la siguiente:

• Resultado del ejercicio de la cuenta de pérdidas y ganancias

• Ingresos y gastos que deban imputarse directamente al patrimonio neto. Se admiten de cinco tipos:

• Valoración de ciertos activos y pasivos

• Coberturas

• Subvenciones, donaciones y legados

• Pérdidas y ganancias actuariales

• Determinados efectos impositivos

• Transferencias realizadas a la cuenta de pérdidas y ganancias. Algunos ingresos y gastos imputados directamentecontra patrimonio neto en ocasiones deben ser contabilizados finalmente en la cuenta de pérdidas y ganancias. Enesta partida de transferencia se detallarán los ingresos y gastos reconocidos que finalmente deben ser reflejados enla cuenta de resultados.

| ESTADO DE GASTOS E INGRESOS RECONOCIDOS | ||

| 20X1 | 20X0 | |

| A) Resultado de la cuenta de pérdidas y ganancias | ||

| Ingresos y gastos imputados directamente al patrimonio neto | ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| B) Total de ingresos y gastos imputados directamente al patrimonio neto (I+II+III+IV+V) | ||

| Transferencias A la cuenta de pérdidas y ganancias | ||

| ||

| ||

| ||

| ||

| ||

| ||

| C) Total transferencias ala cuenta de pérdidas y ganancias (VI) | ||

| TOTAL GASTOS E INGRESOS RECONOCIDOS (A+B+C) | ||

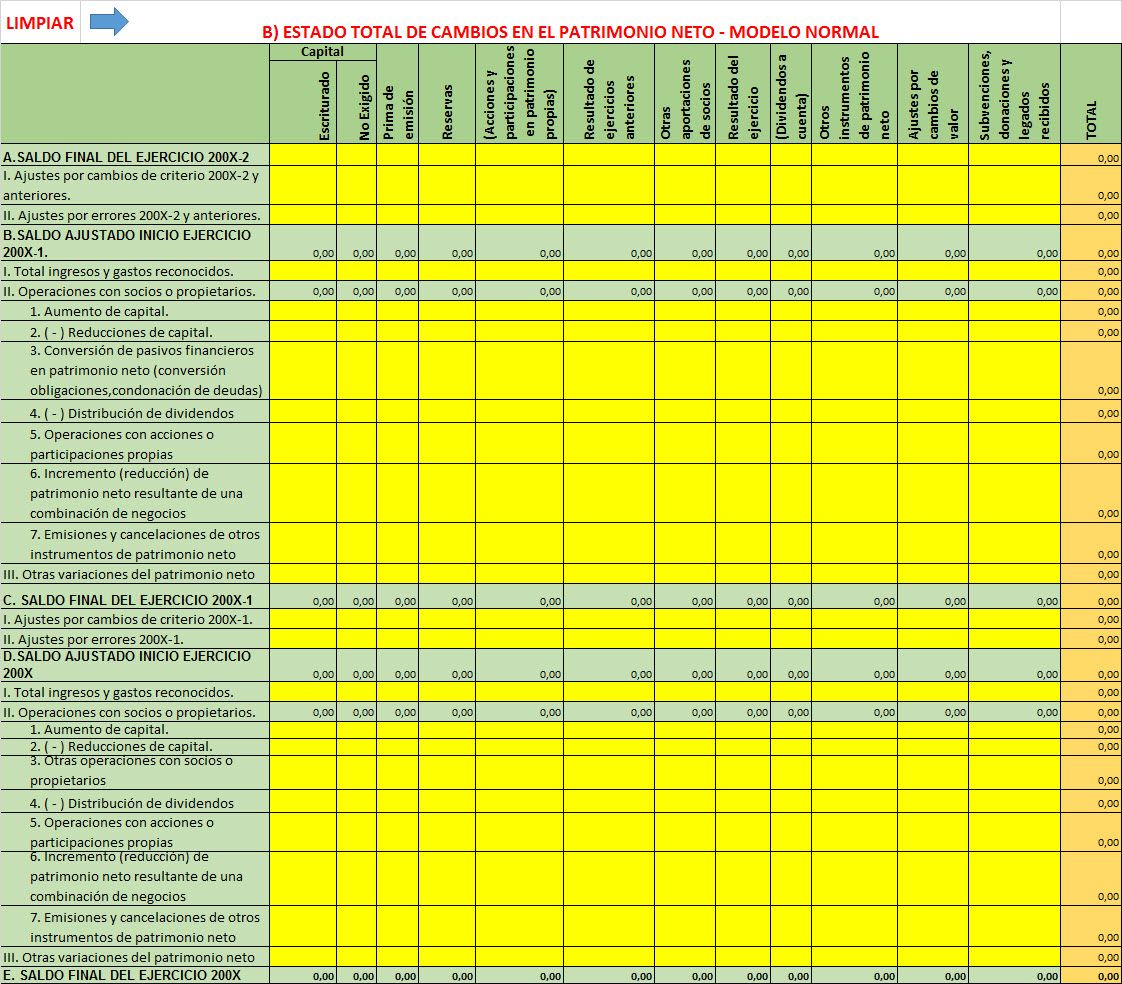

Estado total de cambios en el patrimonio neto:

Este segundo cuadro muestra los movimientos en cada uno de loselementos que componen el patrimonio neto de la empresa.

El cuadro debe detallar los movimientos producidos enlos dos últimos ejercicios contables.

Su estructura es la siguiente:

- Saldo del patrimonio neto ajustado al inicio del ejercicio. El saldo del patrimonio neto debe ajustarse al alza o labaja por cualquier error contable o cambio de criterio realizado. Los errores y los cambios de criterio, además decitarse en la memoria deberá calcularse su impacto en el patrimonio neto e incluirse en este epígrafe.

- Total de ingresos y gastos reconocidos directamente imputables al patrimonio neto.

- Variaciones en el patrimonio neto por operaciones con los socios o propietarios tales como ampliaciones oreducciones de capital, distribución de dividendos, conversiones de pasivos (obligaciones) en patrimonio neto,etc.

- Resto de variaciones que se produzcan en el patrimonio neto como puedan ser los movimientos entre partidas dereservas.

HOJA EXCEL PARA CONFECCIONAR EL ESTADO DE CAMBIOS EN EL PATRIMONIO NETO EN EL SIGUIENTE ENLACE:

Saludos cordiales

Luis Manuel Sánchez