UMBRAL DE RENTABILIDAD MULTIPRODUCTO

Haciéndome eco de las sugerencias de algunos de los seguidores de mi blog respecto a la posibilidad de cálculo del umbral de rentabilidad o punto de equilibrio de una empresa con más de un producto, a raíz de la publicación de una anterior entrada del blog en el que se calculaba el umbral de rentabilidad para un solo producto, os presento una nueva hoja de cálculo que presenta un modelo para tres productos pero que cada uno de vosotros podríais ampliar a varios productos más ampliando la hoja convenientemente.

CÁLCULO DEL UMBRAL DE RENTABILIDAD EN EL SUPUESTO DE PRODUCCIÓN Y VENTA DE TRES PRODUCTOS

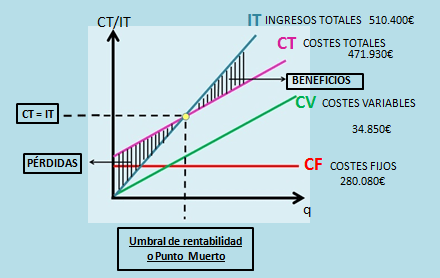

En condiciones normales las ventas de la empresa deben ser suficientes para cubrir los gastos fijos y los gastos variables y además permitir obtener un beneficio (o pérdida). El punto de equilibrio será aquella cifra de ventas que haga que no se obtengan ni beneficios ni pérdidas, es decir, que cubra exactamente el importe de los costes fijos y variables.

La cifra de unidades vendidas que hace que el beneficio sea cero será:

0=Unidades vendidas x (Precio -Costes variables unitarios)-Costes Fijos

UNIDADES VENDIDAS=(Costes Fijos)/(Precio -Costes variables unitarios)

Unidades vendidas=(Costes Fijos)/(Margen de beneficios)

Cualquier cantidad que esté por debajo de esta cifra de ventas implicará que la empresa obtendrá pérdidas mientras que cualquier cantidad superior determinará un beneficio.

La fórmula anterior es muy sencilla de calcular para el caso en que la empresa comercializa un único producto. Sin embargo,lo habitual es la producción de varios productos, donde cada producto tiene un precio de venta y coste variable diferente. En este caso se necesita utilizar un procedimiento que determine qué cantidad de cada producto, de los que produce la empresa, es necesario producir para alcanzar el umbral de rentabilidad.

De los distintos métodos utilizados, para la determinación del umbral de rentabilidad con producción múltiple, el más habitual es el denominado “asignación según márgenes”. Su funcionamiento se basa en utilizar en primer lugar las unidades producidas hasta alcanzar la producción total de cada producto de aquellos a su vez con mayores márgenes (es decir, con menores costes variables unitarios) hasta cubrir la totalidad de los costes fijos.

La explicación de este proceder es que utilizando productos con mayores márgenes necesitaremos menores cantidades a producir, con lo que el umbral de rentabilidad será la cantidad más baja posible que cubre los gastos fijos.

La presente hoja de cálculo está elaborada en base a este método.

En lineas generales se ha actuado de la siguiente forma:

•Se presenta la estructura de producción de una empresa que produce tres productos difrentes. Se quiere conocer cuál es el umbral de rentabilidad o punto muerto para saber así a partir de qué nivel de producción en cada uno de ellos comenzará a obtener beneficios, y poder planificar adecuadamente su producción futura.

- Introducimos el valor de los costes fijos globales en la celda B4.

- Se introduce la producción de unidades (suponemos que todo lo que se ha producido se vende y no existen remanentes en las existencias de productos fabricados y no vendidos.) de cada uno de los productos en el rango B6:D6.

- Introducimos el precio de venta unitario de los tres productos en el rango B7:D7

- Introducimos los costes variables unitarios de los tres productos rango B8:D8

Los ingresos totales de cada uno de los productos serán el resultado de multiplicar las ventas en unidades por el precio variable unitario.

Para calcular el total de costes variables para cada uno de los productos multiplicaremos el número de unidades vendidas por el importe del coste variable unitario que supone para la empresa el fabricar cada una de ellas.

Ahora ya podemos conocer el total general de coste variable unitario imputado por la empresa y el precio unitario aplicado independientemente de cuál sea el producto del que estemos hablando, éstos se calcularán dividiendo bien el ingreso si hablamos de precio, o bien el coste variable total si hablamos de coste variable unitario, entre el total de unidades vendidas.

El margen se ha calculado por diferencia entre ingresos menos costes variables.

Como lo que nos interesa es conocer el umbral de rentabilidad cuando la empresa fabrica más de un producto, previamente tenemos que calcular en qué proporción participa cada uno de los distintos tipos de producto en la obtención final de los ingresos totales de dicha empresa.

Si consideramos que dichos ingresos se consiguen al “mezclar” o vender al mismo tiempo los diferentes productos que se producen en la empresa, podemos calcular qué proporción aporta cada uno de ellos al resultado final.

Calculamos el Umbral de Rentabilidad Conjunto, primero en unidades dividiendo el total de costes fijos de la empresa entre la diferencia entre el precio variable unitario total menos el coste variable unitario total, sin hacer distinción entre los diferentes productos considerando los precios y costes variables globales obtenidos celda B19. Y en unidades monetarias en la celda B20.

![]()

Esto no es una solución óptima ya que no podemos saber de este modo qué cantidad de cada producto hemos de obtener finalmente para cubrir al menos los costes mínimos necesarios para producir. y procedemos seguidamente a calcular el umbral de rentabilidad para cada uno de los productos.

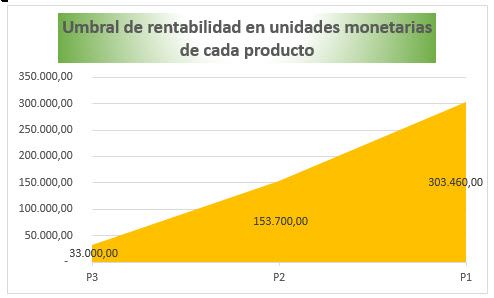

Para ello tendremos que dividir los costes fijos totales entre los distintos productos que fabricamos . Para ello establecemos un orden de prioridad de los productos en función del que obtuvo un mayor tanto por ciento de margen. Y ese orden irán asumiendo los respectivos costes fijos.

En los rangos B31:D31 y B32:D32 obtenemos los umbrales de rentabilidad para cada producto en unidades físicas y unidades monetarias respectivamente. Quedan reflejados en el segundo gráfico de la hoja.

Puedes descargarte la hoja de cálculo en el siguiente enlace:

UMBRAL RENTABILIDAD TRES PRODUCTOS

Otras entradas relacionadas en este blog

Rentabilidad. caso práctico de cálculo del umbral

Espero que le saquéis partido y la mejoréis.

Espero que os haya gustado. Si consideras útil esta entrada puedes divulgarla entre tus amigos y redes sociales pulsando en el correspondiente botón de la red social en cuestión que aparece en la barra flotante de cada entrada.

Si quieres recibir un aviso de las publicaciones de las próximas entradas puedes suscribirte gratuitamente al blog en el formulario, que a tal efecto, está situado al final de este post.

Saludos cordiales

Luis Manuel Sánchez

Muy bueno

excelente. muchas. gracias por tan buen aporte