Puedes descargar la siguiente infografía explicativa de la periodificación en el siguiente enlace:

Infografia Periodificacion contable

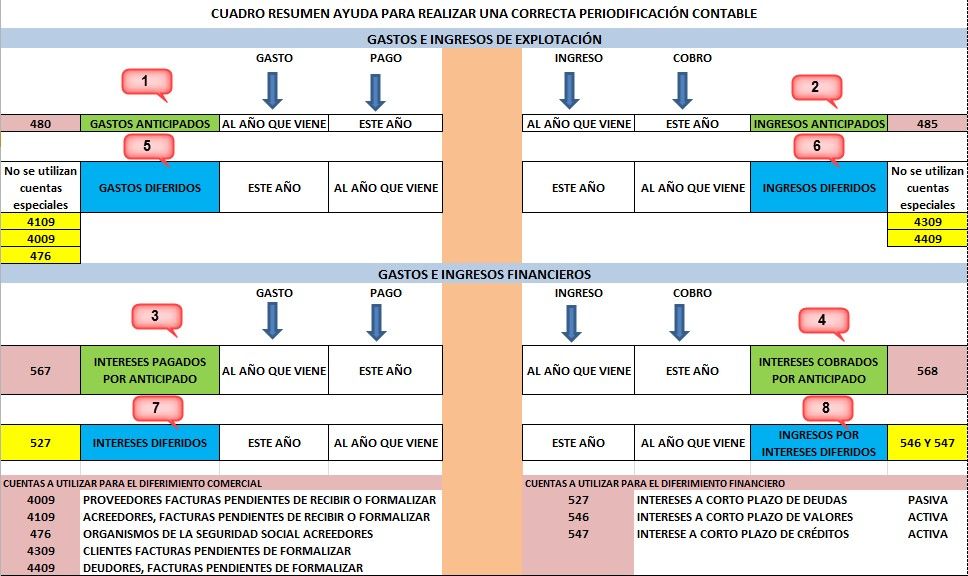

GASTOS E INGRESOS DIFERIDOS

Los gastos e ingresos diferidos pueden darse tanto en las partidas de explotación como en las financieras. Sería el caso contrario al que hemos visto en la entrada anterior del blog el pasado día.

En esta ocasión, en el ejercicio que se cierra se produce el devengo de distintas partidas de gastos o ingresos que no van a ser pagadas o cobradas hasta el próximo ejercicio contable.

En este caso se deberán contabilizar estas partidas con cargo o abono a derechos de cobro u obligaciones de pago a corto o largo plazo, en función del vencimiento, de tal manera que formen parte de los resultados del ejercicio en que se han devengado, al tiempo de reconocerse en el balance de situación los derechos de cobro u obligaciones de pago derivados de los mismos.

| Los gastos e ingresos por pagos y cobros diferidos a otro ejercicio no se registran en cuentas especiales de periodificación, como ocurría con los gastos e ingresos anticipados, sino que se registran con cuentas de deudas y créditos normales del plan. |

CUADRO DE CUENTAS MÁS UTILIZADAS

Grupo 4

Para pagos diferidos de carácter comercial:

- 4009 Proveedores, facturas pendientes de recibir o formalizar

- 4109 Acreedores por prestación de servicios, facturas pendientes de recibir o formalizar

- 465 Remuneraciones pendientes de pago

- 476 Organismos de la Seguridad Social, acreedores

Para cobros diferidos de carácter comercial:

- 4309 Clientes, facturas pendientes de formalizar

- 4409 Deudores, facturas pendientes de formalizar

Para pagos diferidos de carácter financiero:

- 527 Intereses a corto plazo de deudas

Para cobros diferidos de carácter financiero a corto plazo:

- 546 Intereses a corto plazo de créditos

- 547 Intereses a corto plazo de valores

EJEMPLO PRÁCTICO: caso 6 de la infografía.

| Vamos a contabilizar los asientos de periodificación a 31 de diciembre del año N y los asientos correspondientes al año N+1, de una empresa de la que poseemos la siguiente información: |

a) En febrero del ejercicio N+1 la empresa facturará y cobrará en efectivo unas comisiones eventuales de representación de otra empresa que corresponden a diciembre del año N (800 euros) y enero del N+1 (700 euros).

El 31 de diciembre del año N realizamos el siguiente asiento:

| Nº | FECHA | CUENTA | CONCEPTO | IMPORTES | ||

| CÓDIGO | TÍTULO | DEBE | HABER | |||

| 1 | 31-12-N | 4409 | Deudores facturas pendientes de formalizar | Imputación de las comisiones del mes de diciembre | 968 | |

| 1 | 31-12-N | 754 | Ingresos por comisiones | Imputación de las comisiones del mes de diciembre | 800 | |

| 1 | 31-12-N | 477 | H.P. Iva Repercutido 21 % | Imputación de las comisiones del mes de diciembre | 168 | |

En el año N+1, cuando facturemos:

| Nº | FECHA | CUENTA | CONCEPTO | IMPORTES | ||

| CÓDIGO | TÍTULO | DEBE | HABER | |||

| 1 | 28-2-N+1 | 440 | Deudores | Factura comisiones | 1.1815 | |

| 1 | 28-2-N+1 | 4409 | Deudores, facturas pendientes de formalizar | Factura comisiones | 968 | |

| 1 | 28-2-N+1 | 754 | Ingresos por comisiones | Factura comisiones | 700 | |

| 1 | 28-2-N+1 | 477 | Iva repercutido 21 % | Factura comisiones | 147 | |

Cuando cobremos la factura:

| Nº | FECHA | CUENTA | CONCEPTO | IMPORTES | ||

| CÓDIGO | TÍTULO | DEBE | HABER | |||

| 1 | 28-2-N+1 | 570 | Caja, euros | Cobro factura comisiones | 1.815 | |

| 1 | 28-2-N+1 | 440 | Deudores | Cobro factura comisiones | 1.815 | |

b) En el ejercicio N+1 le cargarán en su cuenta corriente bancaria bancaria un recibo de teléfono por 200 euros más IVA de los meses de diciembre del año N y enero del año N+1.

Caso 5 de la infografía.

El 31 de diciembre del año N realizamos el siguiente asiento, imputando la mitad del gasto:

| Nº | FECHA | CUENTA | CONCEPTO | IMPORTES | ||

| CÓDIGO | TÍTULO | DEBE | HABER | |||

| 1 | 31-12-N | 629 | Otros servicios (200/2) | Imputación teléfono mes de diciembre año N | 100 | |

| 1 | 31-12-N | 4109 | Acreedores, facturas pendientes de recibir o formalizar | Imputación teléfono mes de diciembre año N | 100 | |

En el año N+1, cuando recibamos la factura del teléfono:

| Nº | FECHA | CUENTA | CONCEPTO | IMPORTES | ||

| CÓDIGO | TÍTULO | DEBE | HABER | |||

| 1 | 31-1-N+1 | 4109 | Acreedores, facturas pendientes de recibir o formalizar | Factura teléfono diciembre N y enero N+1 | 100 | |

| 1 | 31-1-N+1 | 629 | Otros servicios | Factura teléfono diciembre N y enero N+1 | 100 | |

| 1 | 31-1-N+1 | 472 | H.P. Iva Soportado 21 % s/200 | Factura teléfono diciembre N y enero N+1 | 42 | |

| 1 | 31-1-N+1 | 410 | Acreedores por prestación de servicios | Factura teléfono diciembre N y enero N+1 | 242 | |

Cuando paguemos la factura:

| Nº | FECHA | CUENTA | CONCEPTO | IMPORTES | ||

| CÓDIGO | TÍTULO | DEBE | HABER | |||

| 1 | 28-2-N+1 | 410 | Acreedores por prestación de servicios | Pago factura teléfono | 242 | |

| 1 | 28-2-N+1 | 572 | Bancos c/c | Pago factura teléfono | 242 | |

c) En marzo del ejercicio N+1 pagará a través de su cuenta corriente bancaria un recibo de préstamo bancario a largo plazo,

Caso 7 de la infografía

Amortización: 900

Intereses 750

Total pagado . . . . . . . . . . 1.650

Los intereses corresponden a diciembre del año N, 240 euros y el resto a enero y febrero del año N+1. De la deuda a largo plazo se reclasifican a corto plazo 900 euros.

El 31 de diciembre del año N realizamos el siguiente asiento, imputando la parte de los intereses correspondientes a diciembre del año N:

| Nº | FECHA | CUENTA | CONCEPTO | IMPORTES | ||

| CÓDIGO | TÍTULO | DEBE | HABER | |||

| 1 | 31-12-N | 662 | Intereses de deudas | Imputación intereses mes de diciembre año N | 240 | |

| 1 | 31-12-N | 527 | Intereses a corto plazo de deudas | Imputación intereses mes de diciembre año N | 240 | |

En el año N+1, cuando paguemos el recibo del préstamo:

| Nº | FECHA | CUENTA | CONCEPTO | IMPORTES | ||

| CÓDIGO | TÍTULO | DEBE | HABER | |||

| 1 | 31-3-N+1 | 662 | Intereses de deudas (750-240) | Imputación intereses mes de enero N y febrero N+1 | 510 | |

| 1 | 31-3-N+1 | 527 | Intereses a corto plazo de deudas | Baja intereses mes de diciembre año N | 240 | |

| 1 | 31-3-N+1 | 520 | Deudas a c/p con entidades de crédito | Amortización préstamo | 900 | |

| 1 | 31-3-N+1 | 572 | Bancos c/c | Pago amortización préstamo | 1.650 | |

Por la reclasificación del préstamo de largo a corto plazo:

| Nº | FECHA | CUENTA | CONCEPTO | IMPORTES | ||

| CÓDIGO | TÍTULO | DEBE | HABER | |||

| 1 | 31-12-N | 170 | Deudas a largo plazo con entidades de crédito | Reclasificación deuda | 900 | |

| 1 | 31-12-N | 520 | Deudas a corto plazo con entidades de crédito | Imputación intereses mes de diciembre año N | 900 | |

d) En abril del ejercicio N+1 cobrará en efectivo un recibo de préstamo concedido a otra empresa, según el siguiente detalle:

Caso 8 de la infografía

Amortización . . . . . . . . . . 540

Intereses . . . . . . . . . . . . . 400

21 % ret. a cta. Impuestos – 84

Total a cobrar 856

Del total de intereses corresponden a diciembre del ejercicio N, 95 euros y el resto a enero, febrero y marzo del ejercicio N+1.

SOLUCIÓN:

El 31 de diciembre del año N realizamos el siguiente asiento, imputando la parte de los intereses correspondientes a diciembre del año N:

| Nº | FECHA | CUENTA | CONCEPTO | IMPORTES | ||

| CÓDIGO | TÍTULO | DEBE | HABER | |||

| 1 | 31-12-N | 547 | Intereses a corto plazo de créditos | Imputación intereses mes de diciembre año N | 95 | |

| 1 | 31-12-N | 762 | Ingresos de créditos | Imputación intereses mes de diciembre año N | 95 | |

En el año N+1, cuando cobremos el recibo del préstamo:

| Nº | FECHA | CUENTA | CONCEPTO | IMPORTES | ||

| CÓDIGO | TÍTULO | DEBE | HABER | |||

| 1 | 30-4-N+1 | 572 | Bancos c/c | Cobro préstamo abril | 856 | |

| 1 | 30-4-N+1 | 473 | H.P. retenciones y pagos a cuenta | Retención 21 % sobre intereses | 84 | |

| 1 | 30-4-N+1 | 547 | Intereses a corto plazo de créditos | Baja intereses diciembre | 95 | |

| 1 | 30-4-N+1 | 762 | Bancos c/c | Imputación intereses enero, febrero y marzo de N+1 | 305 | |

| 1 | 30-4-N+1 | 542 | Créditos a corto plazo | Amortización préstamo | 540 | |

Espero que os haya gustado. Si consideras útil esta entrada puedes divulgarla entre tus amigos y redes sociales pulsando en el correspondiente botón de la red social en cuestión que aparece en la barra flotante de cada entrada.

Si quieres recibir un aviso de las publicaciones de las próximas entradas puedes suscribirte gratuitamente al blog en el FORMULARIO que a tal efecto está situado AL FINAL de este post.

Con esto doy por finalizada la explicación relativa a la periodificación contable y aplicación práctica del principio del devengo. Espero que haya sido de vuestro agrado y la aplicación de este principio contable sea más llevadera.

Saludos cordiales

Luis Manuel Sánchez

No te vayas! Aún hay más:

Contenidos

2 comentarios en «Periodificación contable: gastos e ingresos diferidos (III)»