IMPORTACIONES Y EXPORTACIONES

Contenidos

- 1 IMPORTACIONES Y EXPORTACIONES

- 2 EJEMPLO PRÁCTICO

- 3 DOCUMENTOS Y SU CONTABILIZACIÓN

- 4 EL IVA EN LA EXPORTACIÓN

- 5 EJEMPLO DUA DE EXPORTACIÓN

- 6 EJEMPLO PRÁCTICO

- 7 Funciones financieras EXCEL: presentación.

- 8 IVA repercutido: su contabilización (IV)

- 9 Nuevas obligaciones de las comunidades de vecinos con Hacienda

Dentro de las operaciones de importaciones y exportaciones tenemos los bienes procedentes de estados que no sean miembros de la unión Europea deberán pasar por la aduana comunitaria, y en general, cada operación estará instruida con tres documentos:

- Factura del proveedor,

- Factura del agente de aduanas

- DUA (Documento Único Administrativo).

El DUA, necesario para el cumplimiento de las formalidades aduaneras requeridas para las operaciones de intercambio de mercancías, sirve como base para la declaración tributaria, e incluye la cuota del “IVA de importación”.

La factura del agente de adunas, además de sus servicios y el IVA asociado incluye otros conceptos a pagar como el IVA de importación (documentado en el DUA) y tasas (sin IVA).

Acciones que deberemos realizar:

- Contabilizamos la factura del proveedor extracomunitario: cargo a la cuenta de compras y abono a la cuenta del proveedor. Incorporación a las previsiones de pago. No hay que hacer ninguna operación fiscal.

- Contabilizamos la factura del agente de aduanas (transitario) que tendremos catalogado en nuestra empresa como un acreedor por prestación de servicios. Se abona al proveedor el importe de la factura (servicios y su IVA) incrementado con el IVA de importación y las tasas, se carga el importe de los servicios, tasas y parte proporcional de IVA no deducible a la cuenta de compras correspondiente al producto importado, y las cuotas deducibles de IVA de servicios y de importación en sus correspondientes subcuentas de “Hacienda Pública IVA soportado”.

- La previsión de pago es por el importe abonado al proveedor.

- Libro de Registro de Facturas Recibidas: incluir las facturas del agente de aduanas (sin IVA de importación ni tasas), y del DUA como factura del proveedor (con el IVA de importación).

- Modelo 303, Impuesto del Valor Añadido, autoliquidación: se acumulan las bases y cuotas deducibles por los servicios del agente de aduanas en las casillas correspondientes a operaciones interiores corrientes, y las bases y cuotas deducibles por IVA de importación, separando las correspondientes a bienes corrientes y a bienes de inversión, en las casillas de cuotas devengadas por importación. No se incluyen ni tasas ni compra al proveedor.

- Modelo 340, Declaración informativa de operaciones incluidas en los libros registro: Incluir las facturas del agente de aduanas (sin IVA de importación ni tasas), y el DUA como equivalente a la factura del proveedor.

- Modelo 390, Declaración anual del IVA: se acumulan las bases y cuotas deducibles por servicios y las bases y cuotas deducibles por los bienes corrientes importados desglosando por los tres tipos, y la misma información relativa a bienes de inversión en las casillas correspondientes.

| En las importaciones entendidas como adquisiciones de bienes de países ajenos a la Unión Europea (este mismo procedimiento es aplicable a las compras realizadas a proveedores de Ceuta y Melilla o Canarias), el procedimiento de recaudación del IVA no puede ser el mismo que en el régimen general, ya que la Hacienda Pública no tiene capacidad para exigir el pago al empresario o profesional extranjero. |

En este caso la Hacienda Pública exige la declaración-liquidación y el pago del impuesto al comprador, es decir al importador.

En estos casos la declaración-liquidación del IVA se deberá hacer en el momento en que se liquidan los derechos arancelarios en propia aduana.

EJEMPLO PRÁCTICO

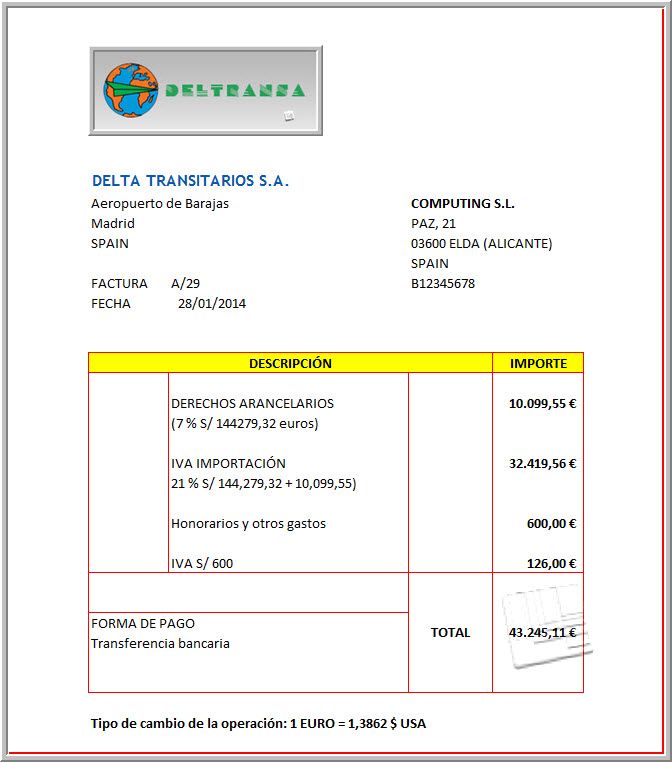

Nuestra empresa Computing S.L. con domicilio en C/ Paz, 21 de 03600 ELDA (Alicante) ha realizado un pedido de ordenadores portátiles a la empresa Zhejiang Kaixun Eléctrico Co., Ltd de Taipei (Taiwan).

Se trata de un nuevo modelo de ordenador portátil, que fabrica esta empresa, el cual ofrece muy buenas prestaciones y a un buen precio. Se han pedido 200 unidades a 1.000 $ USA la unidad.

Se han realizado los trámites necesarios para su importación y para efectuar el pago de los mismos. La operación se realiza al contado, en dólares USA (tipo de cambio 1 euro = 1.3862 $), asumiendo el fabricante los gastos de transporte y seguro hasta la aduana. Con fecha 28 de enero de 2014 nos comunica nuestro agente de aduanas del aeropuerto de Barajas.

Se procede a recogerla con nuestra furgoneta, remitiendo nuestro agente la factura correspondiente al Iva de importación, aranceles y los gastos por los servicios prestados por el agente que han ascendido a 600 euros + IVA.

DOCUMENTOS Y SU CONTABILIZACIÓN

Factura del proveedor de TAIWAN

La compra al proveedor de Taiwan la contabilizaremos con el siguiente asiento:

Hemos aplicado el tipo de cambio vigente en el momento de la operación que es 1 euro= 1,3862 $ USA)

FACTURA DEL AGENTE DE ADUANAS

En los gastos despacho de una mercancía de importación, aparte de la factura del proveedor (sin IVA), se generan los siguientes conceptos:

1)- IVA pagado en aduana liquida el agente de aduanas a nombre de la empresa. Este IVA es considerado como 472- IVA Soportado de importación y por lo tanto deducible en las liquidaciones de la empresa con Hacienda.

2)- Aranceles aplicados según el artículo comprado, que de la misma forma el agente liquida a nombre de la empresa. El arancel se deberá considerar como mayor valor de la compra realizada en la importación.

3) – Gastos de los servicios propios prestados por el agente: despacho, acarreos, transportes, etc. que es el servicio prestado el agente aduanas del que nos presentará factura con aplicación del IVA (nacional). El coste de este servicio deberá considerarse también como mayor valor de la compra realizada y el IVA soportado y deducible.

La liquidación y el pago en aduana del arancel y el IVA de importación lo contabilizaríamos con el siguiente asiento:

Tanto el arancel como los demás gastos del agente se han considerado como mayor valor de las compras realizadas.

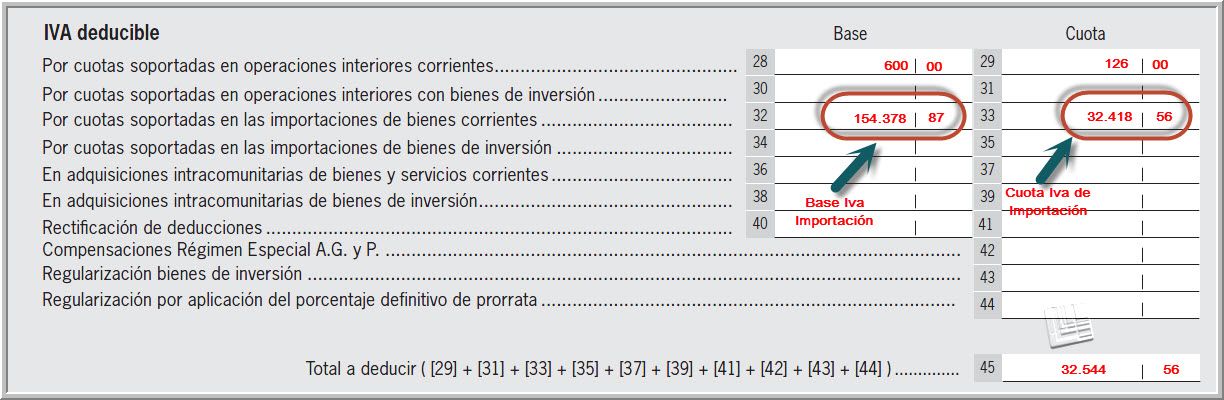

En el nuevo modelo 303 aparecerá la base y el Iva de importación en las casillas 32 y 33 de la página 1, como puedes observar en la figura:

EL IVA EN LA EXPORTACIÓN

En el supuesto de exportación a un tercer país no comunitario, la mercancía debe pasar por la aduana de exportación. Los trámites que se llevan a cabo en la aduana se denomina “despacho de exportación” , y tiene como objetivo controlar las mercancías que salen, liquidar los impuestos correspondientes y controlar que los productos cumplen con las normativas del país dónde se deben comercializar o consumir.

En las exportaciones, se debe confeccionar la factura con los datos suficientes por identificar correctamente las mercancías y las condiciones de venta durante el proceso de despacho, su clasificación arancelaria (partida arancelaria o Código TARIC), la cantidad, el peso, el volumen, el precio, las condiciones de pago y las condiciones de entrega o Incoterm.

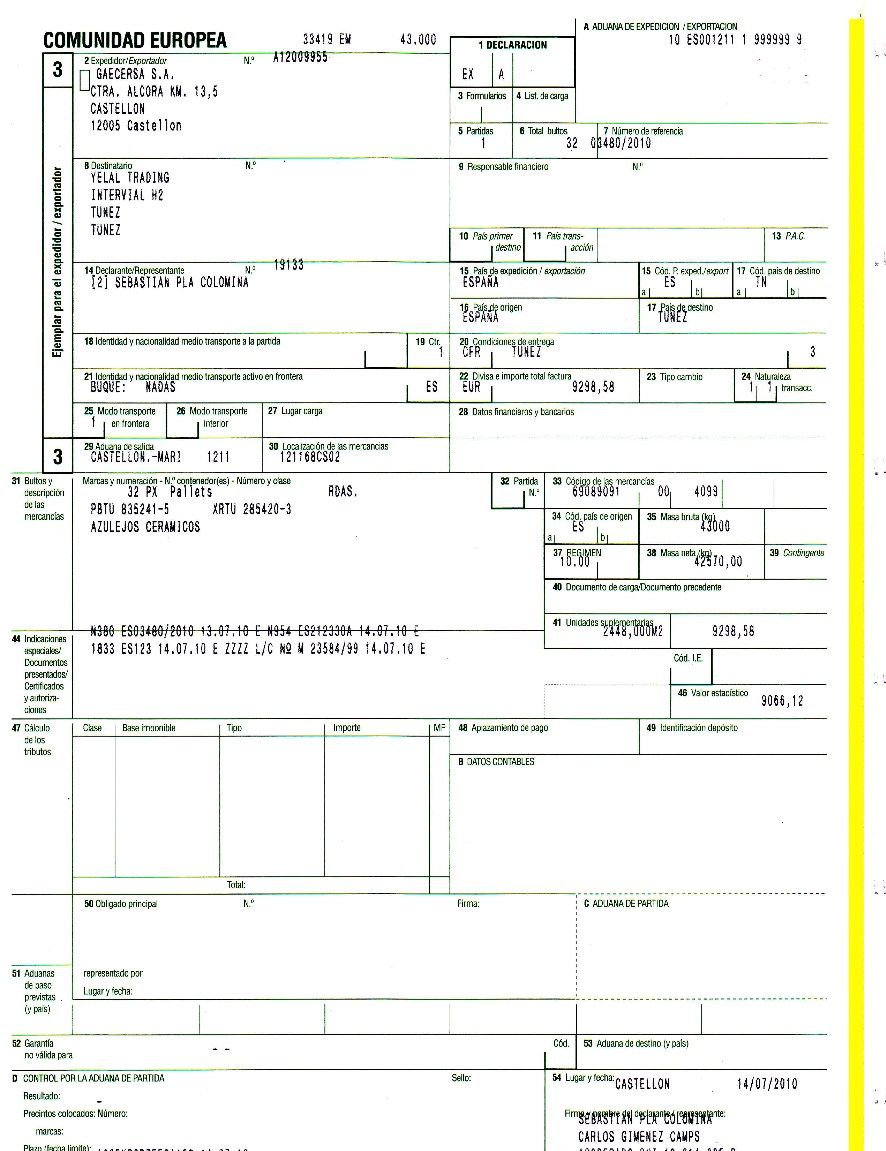

En este caso, no se necesario identificar fiscalmente al cliente. Para que la operación esté exenta y no debamos repercutir IVA, deberemos disponer del documento acreditativo que la mercancía ha sido despachada de exportación y que ha salido de la Comunidad. Este documento se denomina “Documento Único Aduanero” (DUA) y la empresa debe conservarlo, puesto que Hacienda puede exigir su presentación en caso de inspección.

EJEMPLO DUA DE EXPORTACIÓN

EJEMPLO PRÁCTICO

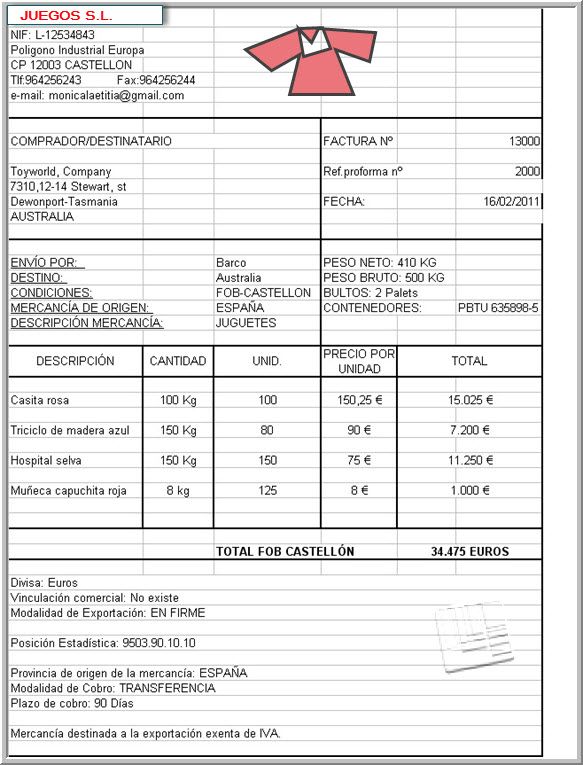

Vemos dentro de las importaciones y exportaciones este ejemplo. Vamos a suponer que la empresa española JUEGOS S.L. vende juguetes a Australia. La operación se ha formalizado en la siguiente factura de venta:

Dentro de las importaciones y exportaciones esta operación es una exportación y constituye una operación exenta de IVA por lo tanto el asiento contable que realizaremos al contabilizar la factura anterior será:

En el modelo 303 deberá aparecer el importe de las exportaciones realizadas por la empresa en la casilla 60 como vemos en la figura:

Otros enlaces interesantes:

¿Cómo contabilizar una importación?

Espero que os sea útil a todos.

Saludos cordiales

Luis Manuel Sánchez

¡Gracias por llegar hasta aquí!

Si te ha resultado útil este contenido, suscribirte a nuestro blog es el siguiente paso para no perderte ninguna de nuestras actualizaciones.

Al suscribirte, recibirás directamente en tu correo las mejores estrategias, consejos prácticos y herramientas que te ayudarán a mejorar tu conocimiento.

¡No dejes pasar la oportunidad de estar siempre al día con lo que realmente importa!

Solo tienes que rellenar el formulario al final del post, y listo.

ejemplos muy ilustrativos e interesantes gracias