Introducción: La Importancia de la Precisión Fiscal en las PYMES

En el dinámico ecosistema empresarial, la precisión en cada operación es un pilar fundamental, y en ningún ámbito es esto más crítico que en la facturación.

Las pequeñas y medianas empresas (PYMES) se enfrentan constantemente al desafío de gestionar un volumen considerable de transacciones, donde un error, por mínimo que sea, puede acarrear serias implicaciones fiscales y contables.

Un fallo en una factura puede derivar en discrepancias con la Agencia Tributaria, sanciones o incluso problemas en la relación con los clientes.

Pero, ¿qué sucede cuando se detecta un error en una factura ya emitida?

La solución no es anularla y emitir una nueva sin más.

Aquí es donde entra en juego la factura rectificativa, una herramienta esencial que no solo permite corregir los errores, sino que también garantiza la transparencia y el cumplimiento normativo.

ste artículo servirá como una guía completa y práctica para entender cuándo emitir una factura rectificativa y cómo hacer una factura rectificativa paso a paso, enfocándonos en la aplicación y las particularidades relevantes para las PYMES.

¿Qué es una Factura Rectificativa y Por Qué es Fundamental?

Una factura rectificativa es un documento fiscal que se emite para anular, modificar o complementar una factura original expedida con anterioridad.

Su objetivo principal es corregir cualquier tipo de error o circunstancia que altere los datos contenidos en la factura inicial, ya sea en los importes, los datos identificativos o el tipo de operación.

No es simplemente una «nueva factura», sino un documento con una función legal y fiscal específica, diseñada para ajustar la realidad contable y tributaria a lo correcto.

Su importancia radica en su carácter obligatorio en determinadas situaciones, tal como establece la normativa vigente (principalmente el Reglamento de Facturación y la Ley del IVA).

Para las PYMES, entender y aplicar correctamente la factura rectificativa es fundamental para:

- Evitar sanciones: La Agencia Tributaria exige la correcta documentación de todas las operaciones.

- Garantizar la deducibilidad del IVA: Tanto para el emisor como para el receptor, una factura rectificativa es clave para ajustar la cuota de IVA.

- Mantener la credibilidad: Una gestión transparente de los errores fortalece la confianza con proveedores y clientes.

Diferencias Clave: Factura Rectificativa vs. Factura de Abono vs. Factura Sustitutiva

Es común que surja confusión entre la factura rectificativa y otros tipos de documentos o conceptos similares.

Clarificar estas diferencias es crucial para una correcta gestión.

- Factura Rectificativa: Como ya hemos definido, es el documento formal para corregir una factura previamente emitida por errores, devoluciones, descuentos posteriores o impagos.

Siempre hace referencia a una factura original y modifica sus condiciones.

- Factura de Abono: Aunque a menudo se usa como sinónimo de factura rectificativa, el término «factura de abono» no tiene una definición legal propia en la normativa española.

En la práctica, se refiere a una factura rectificativa que disminuye el importe total de la operación (por ejemplo, por una devolución).

Es importante utilizar la denominación «Factura Rectificativa» para cumplir con la ley.

- Factura Sustitutiva: Este concepto es menos habitual y se refiere a la posibilidad de emitir una factura en sustitución de otra, aunque en el contexto español la normativa se inclina más hacia la rectificativa para corregir errores.

No es un término que deba preocupar en exceso a la PYME, ya que la «factura rectificativa por sustitución» (donde se anula la original y se crea una nueva con los datos correctos) cumple esta función.

Cuadro Comparativo Simplificado:

| Característica | Factura Rectificativa | Factura de Abono (Uso coloquial) | Factura Ordinaria |

| Función Principal | Corregir o modificar factura previa | Disminuir importe de operación | Documentar una venta/servicio |

| Referencia | Obligatoria a factura original | Implícita a operación previa | No referencia a otra factura |

| Denominación Legal | «Factura Rectificativa» | No tiene | «Factura» |

| Impacto | Ajusta IVA y bases imponibles | Ajusta IVA y bases imponibles | Genera IVA y bases imponibles |

¿Cuándo es Obligatorio Emitir una Factura Rectificativa? Casos Prácticos para PYMES

La normativa establece claramente los escenarios en los que la emisión de una factura rectificativa es obligatoria.

Para una PYME, identificar estas situaciones es clave para evitar problemas.

Errores en la Factura Original:

Es la causa más común y abarca una amplia variedad de fallos:

- Errores en los datos del emisor o receptor: CIF/NIF incorrecto, nombre/razón social erróneo, dirección desactualizada.

- Errores en la descripción de los productos o servicios: Cantidad equivocada, referencia incorrecta, descripción imprecisa.

- Errores en los precios unitarios o totales: Importe erróneo que afecta la base imponible.

- Errores en el tipo de IVA aplicado: Un tipo impositivo incorrecto (ej. 10% en lugar de 21%) o una operación exenta que no lo era, o viceversa.

- Omisión de datos obligatorios: Faltaba algún elemento esencial según el Reglamento de Facturación.

Devoluciones de Mercancías o Anulación de Servicios:

Cuando una operación ya facturada se deshace, total o parcialmente:

- Devolución de una compra: El cliente devuelve la mercancía y la operación de venta se anula o reduce.

- Anulación de un servicio: Un servicio que se había facturado previamente no se llega a prestar o se suspende.

- Desistimiento del cliente: El cliente ejerce su derecho a desistir de una compra.

Impagados o Modificaciones de la Base Imponible por Concurso de Acreedores:

Situaciones especiales con impacto fiscal directo:

- Recuperación del IVA de facturas impagadas (Art. 80.Cuatro LIVA): Cuando una factura no ha sido cobrada, la PYME puede rectificarla para recuperar el IVA soportado, siempre que se cumplan ciertos requisitos y plazos (como el transcurso de seis meses o un año desde el devengo y la no recuperación posterior).

- Modificación por declaración de concurso de acreedores: Si el destinatario de la operación entra en concurso de acreedores, el emisor puede ajustar la base imponible de las facturas no cobradas para recuperar el IVA.

Descuentos y Rappels Posteriores:

- Aplicación de descuentos por volumen: Si se acuerdan descuentos por alcanzar un volumen de compra determinado después de haber emitido las facturas originales.

- Rappels sobre ventas: Bonificaciones que se conceden a posteriori sobre el volumen total de compras de un cliente.

En esencia, cualquier circunstancia que altere la base imponible, la cuota de IVA o los datos identificativos esenciales de una factura ya emitida requerirá una factura rectificativa.

Tipos de Facturas Rectificativas

La Agencia Tributaria permite dos modalidades principales de facturas rectificativas:

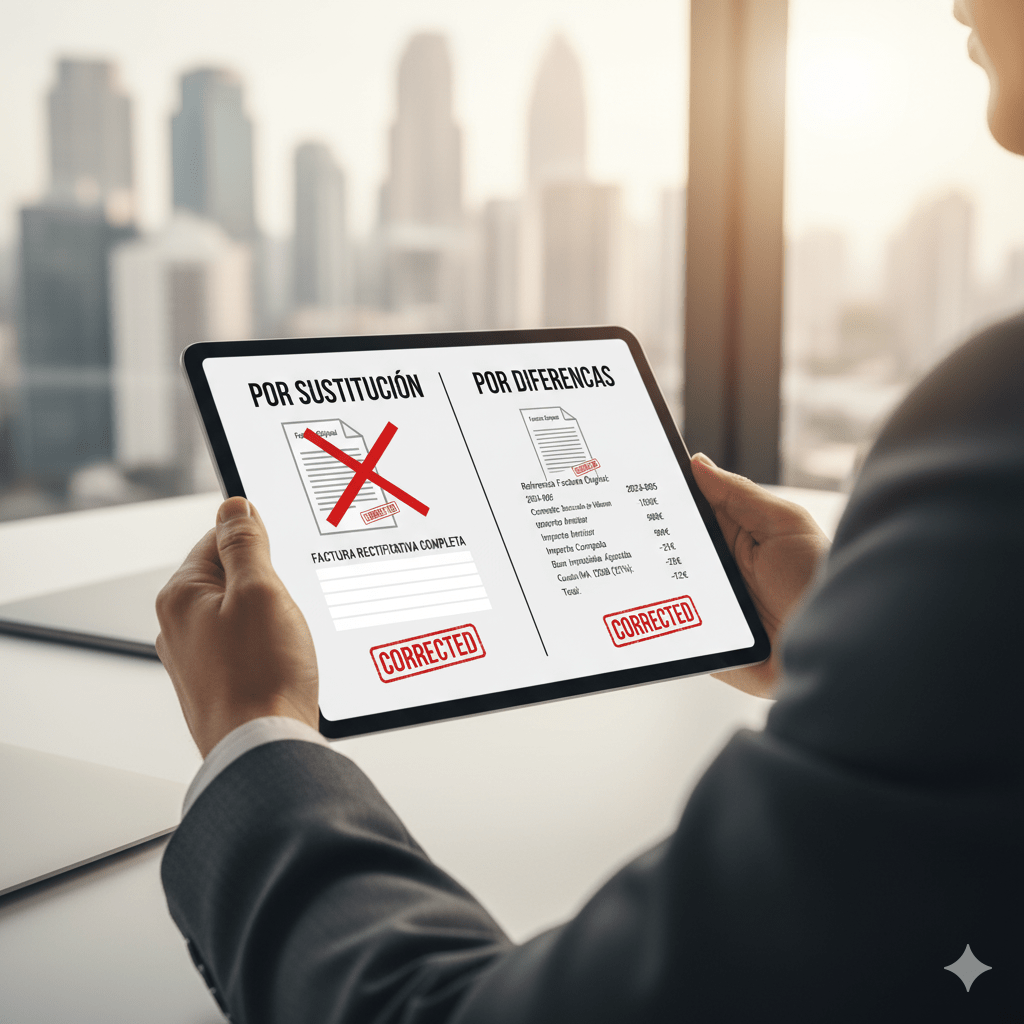

- Por Sustitución: Se anula la factura original en su totalidad y se emite una nueva factura rectificativa con todos los datos correctos.

Esta es la opción más clara cuando los errores son numerosos o afectan a elementos fundamentales de la factura original.

Aunque se «sustituye» la anterior, la nueva debe seguir denominándose «Factura Rectificativa» y referenciar a la original.

- Por Diferencias: Esta modalidad se utiliza cuando solo se necesita modificar un importe específico (base imponible o cuota de IVA). La factura rectificativa mostrará únicamente la diferencia entre el importe original y el importe correcto.

Es común en casos de devoluciones parciales o ajustes de precios.

Independientemente del tipo, es vital que las facturas rectificativas lleven una numeración específica (una serie numérica distinta o una correlativa a la original pero con algún prefijo o sufijo que las identifique como rectificativas) para una correcta trazabilidad y control.

Requisitos Legales y Fiscales: ¿Qué Debe Contener una Factura Rectificativa?

Para que una factura rectificativa sea válida y cumpla con la normativa, debe contener una serie de elementos obligatorios que la distinguen de una factura ordinaria y le otorgan su validez fiscal. Según el Reglamento de Facturación, estos son los requisitos esenciales:

- La expresión «Factura Rectificativa»: Debe figurar de manera clara y visible.

- Numeración específica: Como se mencionó, debe tener una serie y numeración correlativa distinta a las facturas ordinarias. Por ejemplo, «R-2025/001» o «2025/REC/001».

- Fecha de expedición: La fecha en que se emite la factura rectificativa.

- Identificación de la factura que rectifica: Es fundamental incluir el número y la fecha de expedición de la factura original que se está corrigiendo. Esto vincula directamente ambos documentos.

- Motivo de la rectificación: Una breve descripción que explique por qué se emite la factura rectificativa (ej. «Error en tipo de IVA», «Devolución de mercancía», «Ajuste por rappel»).

- Datos fiscales completos del emisor y receptor: NIF, nombre/razón social y dirección fiscal, al igual que en una factura ordinaria.

- Descripción de las operaciones, con la modificación o corrección: Detalle de los productos o servicios, reflejando claramente la alteración.

- Base imponible, tipo impositivo y cuota tributaria (IVA): Se deben mostrar los importes originales y los corregidos, o solo las diferencias si se opta por la rectificación por diferencias. Es crucial que el IVA sea transparente.

- Importe total: El nuevo importe total resultante de la rectificación.

Consideraciones especiales: Si una factura rectificativa contiene errores, se puede emitir una «factura rectificativa de rectificativa», siempre siguiendo la misma lógica y referenciando a la anterior factura rectificativa.

Cómo Emitir una Factura Rectificativa Paso a Paso: Guía Práctica

Emitir una factura rectificativa correctamente puede parecer complejo, pero siguiendo estos pasos, una PYME puede gestionarlo de forma eficiente:

- Paso 1: Identificar el error o la causa de la rectificación.

- ¿Qué ha sucedido? ¿Un error en el precio, una devolución, un impago? Documenta claramente la razón.

- Paso 2: Determinar el tipo de rectificación necesaria.

- ¿Necesitas anular completamente la factura original y emitir una nueva «por sustitución»? ¿O solo ajustar un importe «por diferencias»? Esto guiará la elaboración del documento.

- Paso 3: Cumplir con los requisitos formales.

- Asegúrate de que la factura lleva la denominación «Factura Rectificativa».

- Asigna una serie numérica distinta y correlativa (ej., R/2024-001).

- Incluye la fecha de expedición de esta nueva factura.

- Paso 4: Calcular las nuevas bases imponibles e IVA (si aplica).

- Si hay un cambio en el precio o la cantidad, recalcula la base imponible y la cuota de IVA correspondiente. En caso de impagados, la rectificación suele ser a la baja para recuperar el IVA.

- Paso 5: Incluir la referencia a la factura original.

- Este es un punto crítico. Anota el número y la fecha de la factura que estás corrigiendo. Sin esta referencia, la factura rectificativa podría carecer de validez.

- Paso 6: Enviar la factura rectificativa al cliente.

- Es imprescindible que el destinatario reciba y tenga constancia de esta factura, ya que afecta a su propia contabilidad y deducibilidad. Es recomendable solicitar un acuse de recibo.

- Paso 7: Impacto en la contabilidad y los impuestos.

- Registra la factura rectificativa en tu contabilidad y tus libros registro de IVA.

- Asegúrate de que esta modificación se refleje correctamente en tus próximas declaraciones de IVA (Modelo 303, Modelo 390 anual). Para los impagados, es crucial cumplir con los plazos para poder deducir el IVA.

Plazos para la Emisión de una Factura Rectificativa

El cumplimiento de los plazos es esencial para la validez fiscal de la factura rectificativa.

- Regla general: Las facturas rectificativas deben emitirse tan pronto como se detecte el error o se produzca la circunstancia que las motive, y siempre dentro del plazo de cuatro años a contar desde la fecha en que se devengó el impuesto (normalmente, la fecha de la factura original).

- Casos específicos (impagados – Art. 80.Cuatro LIVA): Para la recuperación del IVA de facturas impagadas, los plazos son más estrictos.

La rectificación debe realizarse en el plazo de tres meses desde la finalización del periodo de seis meses o un año (dependiendo de si el volumen de operaciones del año anterior no superó los 6.010.121,04 euros y el importe de la operación no excedió de 300 euros) desde el devengo de la operación.

Es un proceso que requiere una gestión ágil y precisa.

La dilación en la emisión puede generar problemas con la Agencia Tributaria y la pérdida de derechos, como la recuperación del IVA soportado.

Aspectos Contables y Fiscales para PYMES

La factura rectificativa no es solo un documento de corrección; tiene un impacto directo en la contabilidad y la fiscalidad de la PYME.

- Impacto en el IVA: La rectificación afectará a las bases imponibles y cuotas de IVA de los periodos correspondientes.

Esto se refleja en los modelos de declaración periódicos (Modelo 303 de IVA trimestral/mensual y Modelo 390 resumen anual).

Si la rectificación es a la baja (por ejemplo, por una devolución), la PYME podrá minorar el IVA repercutido.

Si es al alza, deberá ingresar más IVA.

Es vital registrar la fecha de expedición de la rectificativa y no la de la factura original para la declaración.

- Contabilización: Los asientos contables deberán ajustarse para reflejar las nuevas condiciones.

Por ejemplo, en una devolución, se anulará la venta original y se ajustará la cuenta de IVA repercutido.

En caso de un impagado y la rectificación del IVA, se revertirá el IVA repercutido que se consideraba a cobrar.

- Libros Registro: La factura rectificativa debe ser anotada en los Libros Registro de Facturas Emitidas y/o Recibidas, con su propia numeración y referenciando a la factura original.

- Inspecciones fiscales: Una correcta gestión y archivo de las facturas rectificativas es una prueba de buena praxis ante posibles inspecciones de la Agencia Tributaria, demostrando la diligencia de la empresa en el cumplimiento de sus obligaciones.

Errores Comunes al Emitir Facturas Rectificativas (y Cómo Evitarlos)

Para las PYMES, evitar estos errores comunes es fundamental:

- No referenciar la factura original: Un fallo crítico que puede invalidar la rectificativa. Siempre se debe incluir el número y fecha de la factura que se corrige.

- Usar la misma numeración que las facturas ordinarias: Esto crea confusión y dificulta la trazabilidad. Utiliza una serie específica.

- Confundirla con una factura de abono (sin denominarla «Rectificativa»): Aunque el efecto sea similar, la denominación legal es obligatoria.

- Exceder los plazos legales: Especialmente grave en casos de recuperación de IVA por impagos. La prontitud es clave.

- No comunicar al cliente o no obtener su acuse de recibo: La factura rectificativa afecta también al cliente, quien debe recibirla para ajustar su contabilidad.

- Errores en el cálculo del IVA o base imponible: Un doble chequeo es siempre recomendable.

Software de Gestión y Facturación: El Aliado de las PYMES

En la era digital, la gestión manual de la facturación y, más aún, de las facturas rectificativas, es una fuente potencial de errores y una carga administrativa considerable para las PYMES. La adopción de un software de gestión y facturación adecuado se convierte en un aliado indispensable.

Un buen software simplifica enormemente el proceso al:

- Automatizar la generación: Muchos programas permiten crear una factura rectificativa a partir de la original con solo unos clics, garantizando el cumplimiento de todos los requisitos formales (numeración, referencia a la original, etc.).

- Minimizar errores: Al automatizar los cálculos de base imponible e IVA, se reduce significativamente la posibilidad de fallos humanos.

- Facilitar la contabilidad y fiscalidad: El software suele integrar la gestión de las rectificativas con los libros registro y la preparación de los modelos tributarios, asegurando que el impacto fiscal se refleje correctamente.

- Control y trazabilidad: Permite un seguimiento sencillo de todas las facturas rectificativas emitidas, su vinculación con las originales y sus motivos.

- Ahorro de tiempo: Libera recursos que pueden dedicarse a actividades más estratégicas para el crecimiento del negocio.

Conclusión: La Rectificación como Herramienta de Cumplimiento y Confianza

La factura rectificativa es mucho más que un simple «arreglo».

Es una herramienta legal y fiscal crucial que permite a las PYMES mantener la integridad de su contabilidad, cumplir con sus obligaciones tributarias y, en última instancia, fortalecer su credibilidad y profesionalidad ante clientes y la administración.

Dominar cuándo y cómo emitir una factura rectificativa paso a paso no solo previene sanciones y problemas fiscales, sino que demuestra una gestión empresarial rigurosa y transparente.

La inversión en conocimiento y, si es posible, en soluciones tecnológicas de gestión, es una decisión estratégica que toda PYME debería considerar para navegar con éxito en el complejo mundo de las finanzas y la fiscalidad.

Ante cualquier duda o situación compleja, la consulta con un asesor fiscal o contable es siempre la recomendación más prudente para asegurar el cumplimiento normativo.

la factura de abono que anula una factura ordinaria , se considera factura ordinaria de abono (negativa)» o factura rectificativa negativa con signo (-) y posterior factura rectificativa sustitutiva con signo (+) para la factura definitiva ‘?.

En España, la factura de abono que anula una factura ordinaria se considera una factura rectificativa negativa.

Aquí te explico la terminología y el proceso:

Factura Rectificativa Negativa: Es el término correcto. Esta factura tiene como objetivo corregir o anular una factura original emitida previamente. Se emite con importes en negativo para reflejar la reducción o anulación de la base imponible y el IVA de la factura original. Su función es anular total o parcialmente la factura anterior.

No es una «factura ordinaria de abono (negativa)»: Aunque el efecto sea «abonar» o «descontar», la denominación legal y fiscal es «factura rectificativa».

¿Y la factura rectificativa sustitutiva? Si el objetivo es anular la factura original y emitir una nueva con los datos correctos, el proceso sería:

Emitir una factura rectificativa negativa que anula la factura original.

Emitir una nueva factura ordinaria (con su numeración propia y positiva) que contiene los datos correctos y es la factura definitiva.

No se suele hablar de una «factura rectificativa sustitutiva con signo (+)» en el sentido de que la rectificativa tenga un signo positivo para sustituir. La sustitución se hace con una nueva factura ordinaria. La rectificativa siempre tiene el propósito de modificar la original, a menudo con valores negativos si es para anular o reducir.

En resumen: Cuando anulas una factura ordinaria, emites una factura rectificativa negativa. Si luego necesitas una factura correcta, emites una nueva factura ordinaria.