Contabilidad excel

PAGO.PRINC.ENTRE

DEFINICIÓN

Contenidos

- 1 DEFINICIÓN

- 2 SINTAXIS

- 3 tasa

- 4 nper

- 5 va

- 6 per_inicial

- 7 per_final

- 8 tipo

- 9 ACLARACIONES

- 10 FUNDAMENTOS DE MATEMÁTICA FINANCIERA

- 11 SUPUESTOS PRÁCTICOS DE APLICACIÓN

- 12 SUPUESTO Nº 1

- 13 SUPUESTO Nº 2

- 14 SOLUCIONES

- 15 Impuesto de beneficios: caso práctico global I

- 16 Como contabilizar el descuento de una remesa de efectos

- 17 Gastos deducibles para el autónomo

Esta función nos devuelve la cantidad acumulada de capital amortizado de un préstamo amortizable mediante el sistema francés a un tipo de interés fijo o constante, entre dos períodos (per_inicial y per_final).

SINTAXIS

=PAGO.PRINC.ENTRE(tasa;nper;va;per_inicial;per_final;tipo) |

En esta función nos encontramos con cinco argumentos, todos ellos obligatorios.

OBLIGATORIOS:

tasa |

Es el tipo de interés por período de la operación financiera. Si el tipo de interés nominal contratado en un préstamo es del 9 % y los pagos vencen al final de cada mes, dicho argumento debe estar expresado en meses, es decir, 9 %/12 o un 0,75 % |

nper |

Refleja el número total de términos amortizativos de la operación financiera. Si contratamos un préstamo a amortizar en cuatro años mediante cuotas mensuales este argumento tomará el valor 4 x 12 = 48. |

va |

Indica el importe del préstamo o valor actual de una serie de pagos periódicos futuros. |

per_inicial |

Es el primer período que tomamos para el cálculo. Se numeran correlativamente empezando por el 1. |

per_final |

Es el último período que tomamos para el cálculo. Se numeran correlativamente empezando por el 1. |

tipo |

Toma los valores 0 o 1 y nos indica el vencimiento de los sucesivos pagos. Si colocamos el valor 0 o lo omitimos se considerará que los pagos del préstamo son pospagables, es decir se realizan al final de cada uno de los períodos. En cambio si colocamos un 1 los cálculos se realizarán como si los pagos se realizaran al principio de cada uno de los períodos, es decir son prepagables. |

ACLARACIONES

Debemos tener en cuenta, como en las anteriores funciones, que hay que mantener la uniformidad cuando usemos las unidades que usamos para los argumentos tasa y nper. Si efectuamos pagos mensuales de un préstamo que tiene una duración de cinco años con un tipo de interés anual del 10 %, utilizaremos 10 %/12 para el argumento “tasa” y 5 x 12 para el argumento “nper”. Silos pagos son anuales, usaremos 10 % para tasa y 5 para nper.

Si introducimos el valor de per_inicial <1, per_final <1 o per_inicial > per_final, la función nos devolverá el valor #¡NUM!.

Si el argumento tipo es un número distinto de 0 ó 1, la función devuelve el valor de error #¡NUM!.

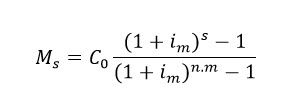

FUNDAMENTOS DE MATEMÁTICA FINANCIERA

El mismo resultado obtendremos, siempre que el período inicial fuese el 1, si utilizáramos la fórmula financiera siguiente:

Siendo Ms el capital amortizado hasta el período “s” y C0 el capital prestado.

SUPUESTOS PRÁCTICOS DE APLICACIÓN

SUPUESTO Nº 1

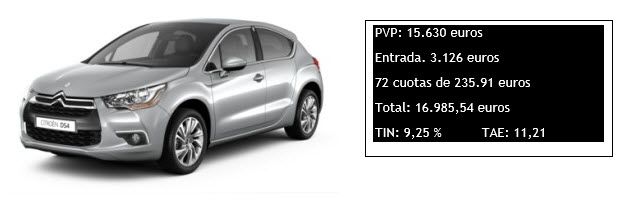

La financiera Citroën Bank ofrece las siguientes condiciones de financiación en la compra de su modelo DS 3 puertas:

Queremos saber cuál será el importe del capital amortizado desde la mensualidad 30 hasta la 50.La financiera aplica el sistema francés de amortización.

SUPUESTO Nº 2

BANKIA formalizó un préstamo con un cliente el 26 de abril de 2014 a devolver en 8 años. Las características financieras del préstamo son las siguientes:

Capital prestado: 19.142,14 euros

Número de cuotas mensuales: 96 (8 x 12)

Tipo de interés nominal: 6,25 %

Fecha del primer término Amortizativo: 2 de junio de 2014.

Tenemos que calcular el importe del capital amortizado en el año 2016 utilizando para ello la función PAGO.PRINC.ENTRE (per_inicial = 20 y per_final=31).

SOLUCIONES

Puedes ver las soluciones a los supuestos prácticos en la hoja de cálculo que puedes bajar en el siguiente enlace. Puedes hacer distintas simulaciones cambiando los parámetros y adaptando los supuestos prácticos a tus necesidades, desprotegiendo la hoja.

FUNCIONES FINANCIERAS-PAGOPRINCENTRE

Próxima entrada función PAGO.INT.ENTRE (Interés total entre dos períodos)

Otras funciones relacionadas con esta que te pueden interesar:

la función PAGOINT

la función PAGOPRIN

Saludos cordiales

Luis Manuel Sánchez

1 comentario en «CONTABILIDAD EXCEL: la función PAGO.PRINC.ENTRE»