La gestión de los impuestos trimestrales es una de las responsabilidades más críticas para cualquier autónomo o pequeña y mediana empresa (PYME) en España.

Entre los formularios más importantes se encuentran el Modelo 303 de IVA y el Modelo 130 de IRPF.

La correcta presentación de estos modelos no solo garantiza el cumplimiento fiscal, sino que también evita sanciones y permite una planificación financiera más eficiente.

Esta guía exhaustiva está diseñada para desmitificar el proceso, ofreciendo un enfoque práctico y sin estrés para que puedas presentar tus impuestos trimestrales con confianza.

Entendiendo la importancia del IVA y el IRPF para PYMES y Autónomos

Antes de adentrarnos en los detalles de cada modelo, es fundamental comprender por qué el Impuesto sobre el Valor Añadido (IVA) y el Impuesto sobre la Renta de las Personas Físicas (IRPF) son pilares del sistema tributario y cómo afectan directamente a tu negocio.

El IVA: Un impuesto indirecto clave

Contenidos

- 1 El IVA: Un impuesto indirecto clave

- 2 El IRPF: Un adelanto de tu declaración anual

- 3 Modelo 303: Declaración de IVA trimestral

- 4 Modelo 130: Pago fraccionado de IRPF

- 5 ESCUCHA EL PODCAST

- 6 REPRODUCE EL VIDEO

- 7 CUIDADO CON MANIPULAR EL VALOR DE LAS EXISTENCIAS

- 8 Remesa de efectos: caso práctico-HOJA EXCEL (IV)

- 9 Salario en especie: su contabilización (V)

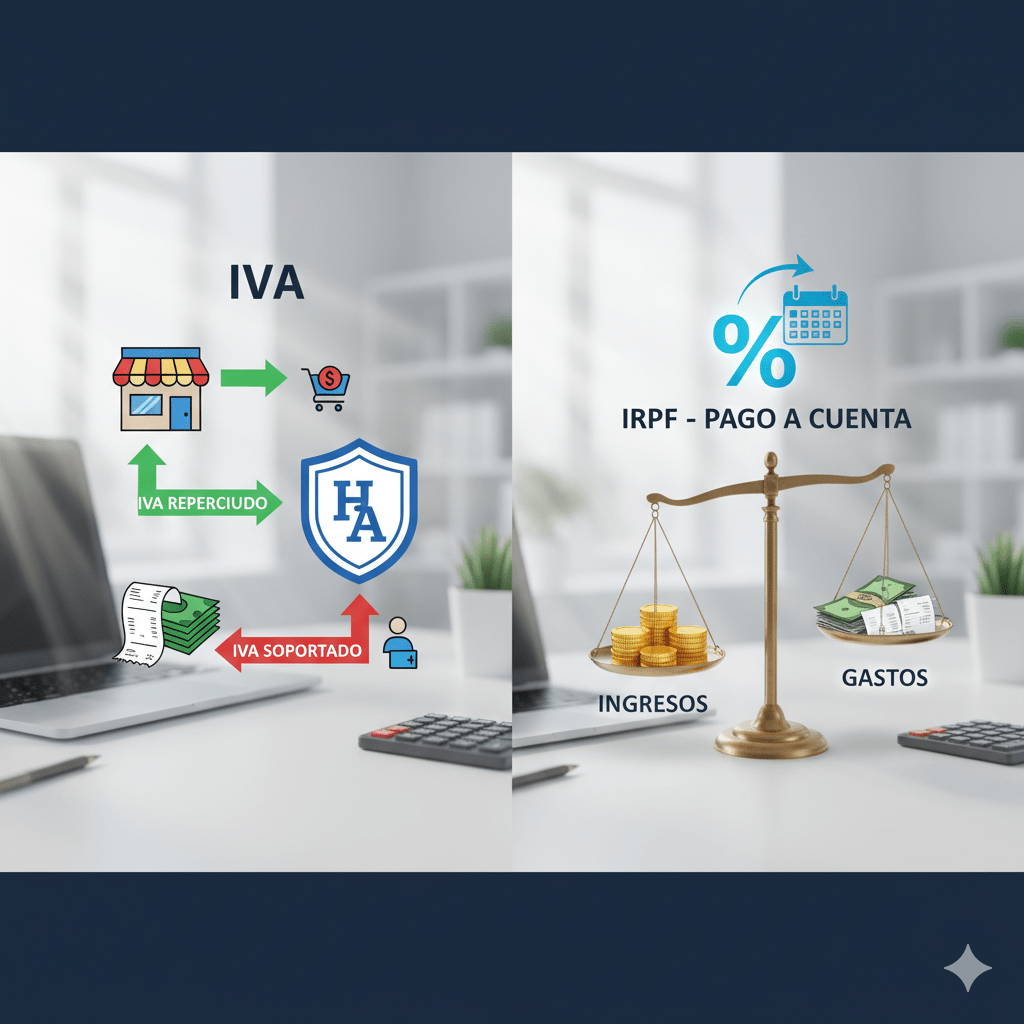

El IVA es un impuesto indirecto que grava el consumo de bienes y servicios. Como empresario o autónomo, actúas como recaudador para la Agencia Tributaria:

- IVA Repercutido: El que cobras a tus clientes por tus ventas o servicios.

- IVA Soportado: El que pagas a tus proveedores por las compras necesarias para tu actividad.

La diferencia entre el IVA repercutido y el IVA soportado es lo que determinas en el Modelo 303.

El IRPF: Un adelanto de tu declaración anual

El IRPF es un impuesto directo que grava la renta obtenida por las personas físicas.

En el contexto de autónomos, el Modelo 130 es una declaración trimestral que constituye un pago fraccionado a cuenta de la declaración anual de la renta.

No es un impuesto adicional, sino un adelanto de lo que probablemente deberás pagar al final del ejercicio fiscal.

Modelo 303: Declaración de IVA trimestral

El Modelo 303 es el documento que los sujetos pasivos del IVA deben presentar trimestralmente (o mensualmente, si están inscritos en el REDEME).

Permite liquidar el IVA repercutido y soportado, determinando la cantidad a ingresar o, en su caso, a compensar o devolver.

¿Quién debe presentar el Modelo 303?

Están obligados a presentar el Modelo 303 la mayoría de los autónomos y empresas que realicen actividades sujetas a IVA.

Existen excepciones, como las actividades exentas de IVA (ej. servicios médicos, educación reglada), pero la gran mayoría de PYMES y profesionales liberales lo tienen como una obligación ineludible.

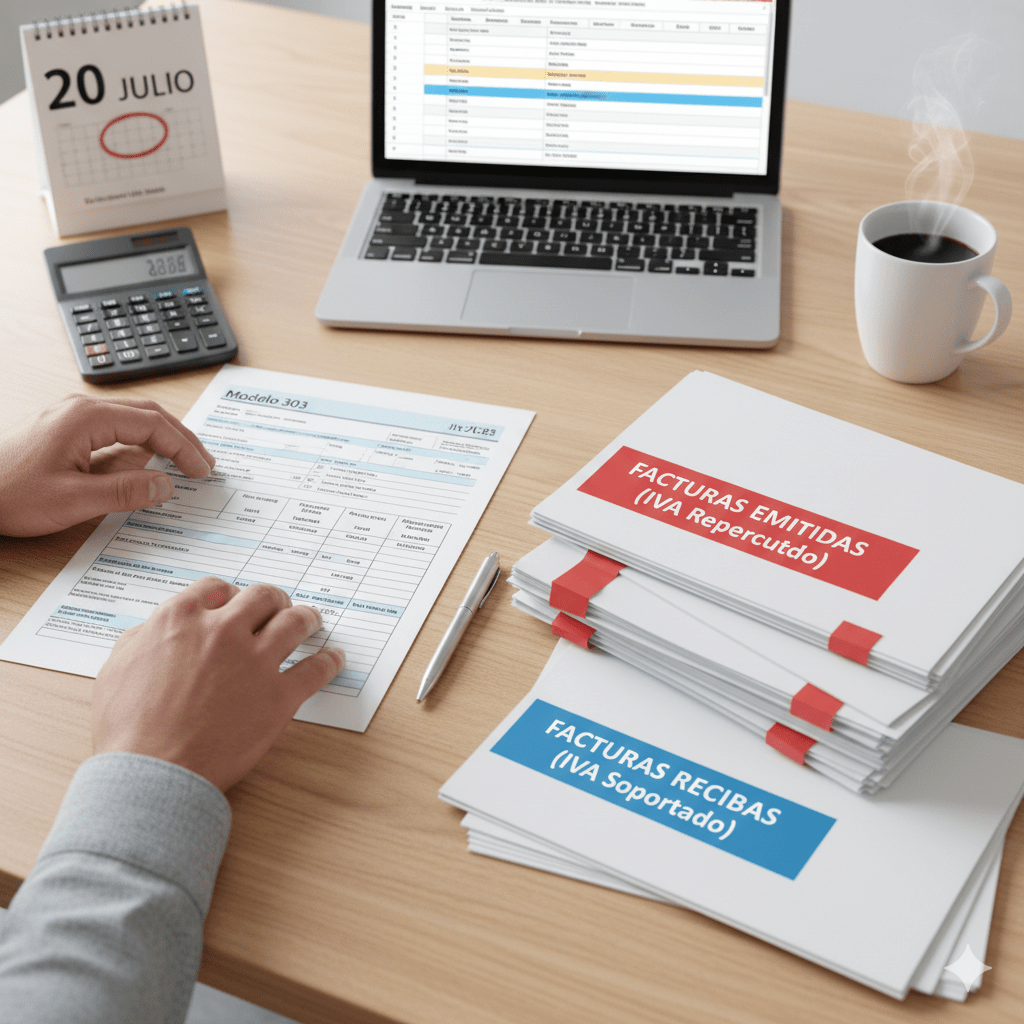

Plazos de presentación del Modelo 303

La presentación es trimestral y los plazos son los siguientes:

- Primer trimestre (enero-marzo): Del 1 al 20 de abril.

- Segundo trimestre (abril-junio): Del 1 al 20 de julio.

- Tercer trimestre (julio-septiembre): Del 1 al 20 de octubre.

- Cuarto trimestre (octubre-diciembre): Del 1 al 30 de enero del año siguiente.

Es crucial cumplir con estas fechas para evitar recargos y sanciones.

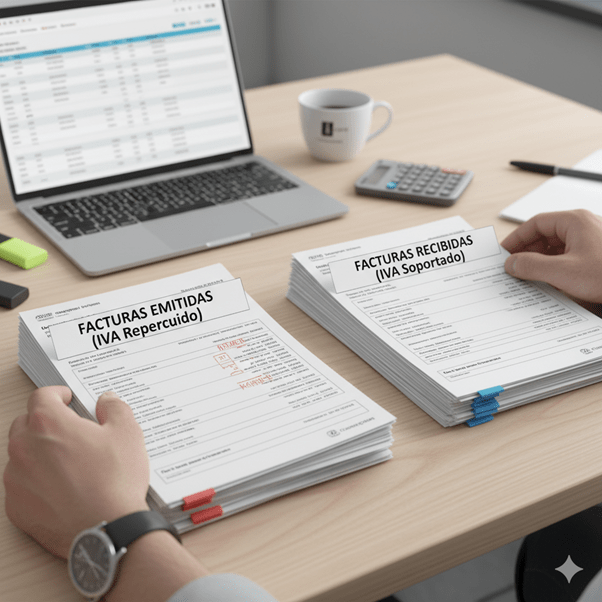

Preparación de la información para el Modelo 303

Una contabilidad ordenada es tu mejor aliada. Necesitarás:

- Registro de facturas emitidas: Donde conste el IVA repercutido a tus clientes.

- Registro de facturas recibidas: Donde figure el IVA soportado en tus compras y gastos deducibles.

Es vital que todas las facturas cumplan con los requisitos legales para ser deducibles.

Aquí tienes una imagen que ilustra la importancia de organizar tus facturas para el Modelo 303:

Pasos clave para rellenar el Modelo 303 (versión simplificada para PYMES)

Accederás al formulario a través de la Sede Electrónica de la Agencia Tributaria. Aunque puede parecer complejo, se centra en los siguientes apartados principales:

- Identificación: Tus datos fiscales y el período de liquidación.

- Devengo: Información sobre el IVA devengado (repercutido) de tus ventas, diferenciando por tipos impositivos (21%, 10%, 4%).

- Base imponible y cuota de IVA por operaciones generales.

- Operaciones intracomunitarias, si aplicas.

- IVA deducible: Información sobre el IVA soportado en tus compras y gastos.

- Base imponible y cuota de IVA deducible por operaciones interiores.

- Inversión del sujeto pasivo, si aplica.

- Resultados: Aquí se calcula la diferencia entre el IVA devengado y el IVA deducible.

- Si el resultado es positivo: a ingresar.

- Si el resultado es negativo: a compensar en futuras declaraciones o, en el cuarto trimestre, a solicitar devolución (bajo ciertas condiciones).

- Información adicional: Pequeñas casillas para situaciones específicas (ej. prorrata, recargo de equivalencia).

Consejo práctico: Utiliza un software de facturación y contabilidad que te permita generar informes de IVA repercutido y soportado, o incluso rellenar automáticamente el modelo, minimizando errores.

Modelo 130: Pago fraccionado de IRPF

El Modelo 130 es la declaración trimestral que deben presentar los autónomos para anticipar una parte de lo que pagarán por IRPF en su declaración anual de la renta.

Es un pago a cuenta del impuesto final, no un impuesto adicional.

¿Quién debe presentar el Modelo 130?

Están obligados a presentar el Modelo 130 la mayoría de los autónomos que realizan actividades económicas y tributan por estimación directa (normal o simplificada).

Excepciones: No están obligados los autónomos que:

- Realicen actividades profesionales y hayan aplicado retenciones en al menos el 70% de la base de sus facturas del trimestre.

- Tributen por módulos (estimación objetiva), para ellos existe el Modelo 131.

- Realicen exclusivamente actividades agrícolas, ganaderas o forestales (tienen un régimen específico).

Plazos de presentación del Modelo 130

Los plazos son los mismos que para el Modelo 303:

- Primer trimestre (enero-marzo): Del 1 al 20 de abril.

- Segundo trimestre (abril-junio): Del 1 al 20 de julio.

- Tercer trimestre (julio-septiembre): Del 1 al 20 de octubre.

- Cuarto trimestre (octubre-diciembre): Del 1 al 30 de enero del año siguiente.

Cálculo del pago fraccionado del Modelo 130

El cálculo se realiza sobre el rendimiento neto acumulado de la actividad económica, que se obtiene de la siguiente manera:

- Ingresos íntegros del trimestre (y anteriores del mismo año): La suma de todo lo facturado.

- Menos gastos fiscalmente deducibles del trimestre (y anteriores del mismo año): Aquellos gastos directamente relacionados con tu actividad y debidamente justificados.

- Resultado = Rendimiento neto.

Sobre este rendimiento neto acumulado, se aplica generalmente un 20%. A esta cantidad se le restan las retenciones soportadas y los pagos fraccionados ya realizados en trimestres anteriores del mismo ejercicio.

Fórmula básica:

(Rendimiento Neto Acumulado – Retenciones Soportadas Acumuladas) * 20% – Pagos fraccionados anteriores = Cantidad a ingresar.

Pasos clave para rellenar el Modelo 130

Al igual que el Modelo 303, se presenta de forma telemática en la Sede Electrónica de la AEAT. Las secciones principales incluyen:

- Identificación: Tus datos y el período.

- Actividad económica:

- Ingresos computables acumulados desde el inicio del año (o del trimestre si es el primero).

- Gastos deducibles acumulados.

- Rendimiento neto (ingresos – gastos).

- Cálculo del pago fraccionado:

- Se aplica el 20% sobre el rendimiento neto acumulado.

- Se restan las retenciones soportadas acumuladas por tu actividad.

- Se restan los pagos fraccionados de trimestres anteriores del mismo ejercicio.

- Resultados: La cantidad final a ingresar.

Ejemplo simplificado:

Un autónomo en estimación directa simplificada:

- Ingresos 1er Trimestre: 5.000€

- Gastos 1er Trimestre: 1.000€

- Rendimiento Neto 1T: 4.000€

- Pago fraccionado (20%): 800€

- Retenciones soportadas: 0€

- A ingresar Modelo 130 (1T): 800€

Si en el 2º Trimestre:

- Ingresos acumulados (1T+2T): 12.000€

- Gastos acumulados (1T+2T): 2.500€

- Rendimiento Neto acumulado: 9.500€

- Pago fraccionado (20%): 1.900€

- Retenciones soportadas acumuladas: 0€

- Menos pago del 1T: 800€

- A ingresar Modelo 130 (2T): 1.100€

Errores comunes y cómo evitarlos

Presentar los modelos trimestrales puede ser una fuente de estrés, pero muchos errores comunes son fácilmente evitables con una buena organización.

1. Falta de organización en facturas y gastos

- Error: Mezclar facturas personales con profesionales, perder tickets o no registrar gastos.

- Solución: Digitaliza todas tus facturas. Utiliza carpetas separadas (físicas o digitales) para «facturas emitidas» y «facturas recibidas» por trimestre. Un buen software de contabilidad es invaluable.

2. Deducir gastos no deducibles

- Error: Incluir gastos que la AEAT no considera vinculados a tu actividad o que no cumplen los requisitos.

- Solución: Familiarízate con la normativa de gastos deducibles. Ante la duda, consulta con un asesor fiscal. Mantén los justificantes para posibles inspecciones.

3. Errores en la aplicación de tipos de IVA o retenciones

- Error: Aplicar un tipo de IVA incorrecto, no incluir retenciones en facturas a profesionales, o errores en el cálculo.

- Solución: Revisa tus facturas antes de emitirlas y al registrarlas. Asegúrate de que tu software de facturación configure automáticamente los tipos correctos.

4. No cumplir los plazos de presentación

- Error: Presentar fuera de plazo, lo que conlleva recargos y posibles sanciones.

- Solución: Marca las fechas límite en tu calendario. Si domicilias el pago, la fecha límite suele ser 5 días antes del 20/30 para que la AEAT pueda procesarlo. Planifica con antelación.

5. Desconocimiento de las particularidades de tu actividad

- Error: No saber si te aplica algún régimen especial de IVA (ej. recargo de equivalencia, régimen especial de bienes usados) o particularidades del IRPF.

- Solución: Infórmate adecuadamente sobre tu CNAE y los regímenes fiscales asociados. Si tienes dudas, busca asesoramiento profesional.

Aquí se visualizan los errores más comunes: