Introducción

Contenidos

- 1 Introducción

- 2 ¿Qué es la Amortización de Activos y Por Qué es Clave para tu Pyme?

- 3 Diferencia entre amortización contable y fiscal

- 4 Tipos de Activos Amortizables en una Pyme: ¿Qué Puedes Deducir?

- 5 Activos que NO se pueden amortizar: errores comunes

- 6 Cómo Calcular la Amortización de Activos: Métodos y Tablas Oficiales

- 7 Tablas de amortización de la Agencia Tributaria 2025

- 8 Fórmula práctica con ejemplos reales por sectores

- 9 Paso a Paso: Cómo Amortizar Activos en tu Pyme desde Cero

- 10 DESCARGA HOJA EXCEL PARA CONTROLAR LAS AMORTIZACIONES

- 11 ESCUCHA EL PODCAST

- 12 REPRODUCE EL VIDEO

- 13 LEY GENERAL TRIBUTARIA: REFORMA

- 14 Distribución del resultado [CASO PRACTICO]

- 15 Cuenta pérdidas y ganancias: EBOOK

Si eres propietario de una pequeña o mediana empresa, o estás comenzando tu aventura emprendedora, probablemente hayas escuchado el término «amortización de activos» en más de una ocasión.

Pero, ¿realmente entiendes cómo esta herramienta contable puede convertirse en tu mejor aliada para reducir significativamente la carga fiscal de tu negocio?

El amortizar activos en tu pyme no es simplemente un tecnicismo contable reservado para grandes corporaciones.

Es una estrategia fiscal completamente legal que permite a las pymes recuperar la inversión realizada en bienes productivos mientras reducen su base imponible en el Impuesto sobre Sociedades o en el IRPF (si eres autónomo).

Según datos de la Agencia Tributaria, las empresas españolas que aplican correctamente las tablas de amortización pueden lograr ahorros fiscales de entre el 15% y el 30% del valor de sus activos durante su vida útil.

Sin embargo, muchos emprendedores desconocen cómo aplicar este mecanismo o cometen errores que les impiden aprovechar al máximo sus beneficios.

En esta guía completa, te explicaremos de forma práctica y sin tecnicismos innecesarios todo lo que necesitas saber sobre la amortización de activos en tu pyme: qué es, qué puedes amortizar, cómo calcularlo correctamente, y las estrategias avanzadas que te permitirán optimizar tu factura fiscal.

Al finalizar este artículo, podrás descargar de forma gratuita una herramienta Excel automática que calculará la amortización de tus activos y generará los asientos contables correspondientes, ahorrándote tiempo y evitando errores costosos.

¿Qué es la Amortización de Activos y Por Qué es Clave para tu Pyme?

Definición práctica de amortización de activos fijos

{kind=link}

La amortización de activos es el proceso contable mediante el cual se distribuye el coste de un bien de inversión a lo largo de su vida útil estimada.

En términos sencillos, cuando tu empresa adquiere un activo productivo (una máquina, un ordenador, un vehículo, un software), este bien no se considera un gasto inmediato, sino una inversión que genera valor durante varios años.

Imagina que compras una furgoneta por 30.000 euros para tu empresa de reparto. Ese vehículo no pierde su valor de golpe el día que lo adquieres; se va desgastando gradualmente durante 5, 7 o 10 años. La amortización refleja contablemente esa pérdida progresiva de valor, permitiéndote deducir fiscalmente una parte del coste cada año.

Concepto clave: La amortización no es un movimiento de caja (no pagas ni cobras nada), es un gasto contable que reduce tu beneficio fiscal y, por tanto, los impuestos que debes pagar.

Beneficios fiscales directos: cómo impacta en tu declaración de impuestos

El principal beneficio de la amortización es su impacto directo en la reducción de la base imponible de tu empresa. Veamos un ejemplo práctico:

Situación sin amortización:

- Ingresos anuales: 100.000 €

- Gastos operativos: 60.000 €

- Beneficio antes de impuestos: 40.000 €

- Impuesto sobre Sociedades (25%): 10.000 €

Situación con amortización de activos (6.000 € anuales):

- Ingresos anuales: 100.000 €

- Gastos operativos: 60.000 €

- Amortización de activos: 6.000 €

- Beneficio antes de impuestos: 34.000 €

- Impuesto sobre Sociedades (25%): 8.500 €

Ahorro fiscal inmediato: 1.500 € anuales

Como puedes observar, la amortización convierte una inversión en activos productivos en una ventaja fiscal recurrente que mejora tu flujo de caja y la rentabilidad real de tu negocio.

Diferencia entre amortización contable y fiscal

Es fundamental distinguir entre estos dos conceptos, aunque en la mayoría de pymes coinciden:

Amortización contable: Es la que refleja el desgaste real del activo según criterios técnicos y económicos. La empresa decide libremente qué método aplicar según su criterio de gestión.

Amortización fiscal: Es la que acepta Hacienda para calcular impuestos. Debe ajustarse a las Tablas Oficiales de Amortización publicadas por la Agencia Tributaria. Estas tablas establecen coeficientes máximos y períodos mínimos para cada tipo de activo.

Recomendación práctica: Para pymes, lo más eficiente es aplicar directamente la amortización fiscal máxima permitida, aprovechando al máximo la deducción fiscal sin complicar la contabilidad con diferencias temporarias.

Tipos de Activos Amortizables en una Pyme: ¿Qué Puedes Deducir?

Activos materiales: maquinaria, vehículos, equipos informáticos

Los activos materiales o tangibles son aquellos bienes físicos que tu empresa utiliza en su actividad productiva. Estos son los más comunes en pymes:

Maquinaria y equipos industriales:

- Coeficiente lineal máximo: 12% anual

- Período máximo: 18 años

- Ejemplos: tornos, prensas, equipos de producción, instalaciones técnicas

Vehículos:

- Turismos y vehículos mixtos: 16% anual (máximo 8 años)

- Furgonetas y vehículos comerciales: 20% anual (máximo 10 años)

- Nota: Los vehículos de turismo tienen limitaciones específicas en la deducción fiscal

Equipos informáticos y tecnología:

- Ordenadores y periféricos: 25% anual (máximo 8 años)

- Servidores y equipos de red: 25% anual

- Nota: Dado el rápido avance tecnológico, estos activos suelen amortizarse en 4 años

Mobiliario y enseres:

- Coeficiente: 10% anual (máximo 20 años)

- Incluye: mesas, sillas, estanterías, archivadores, elementos de oficina

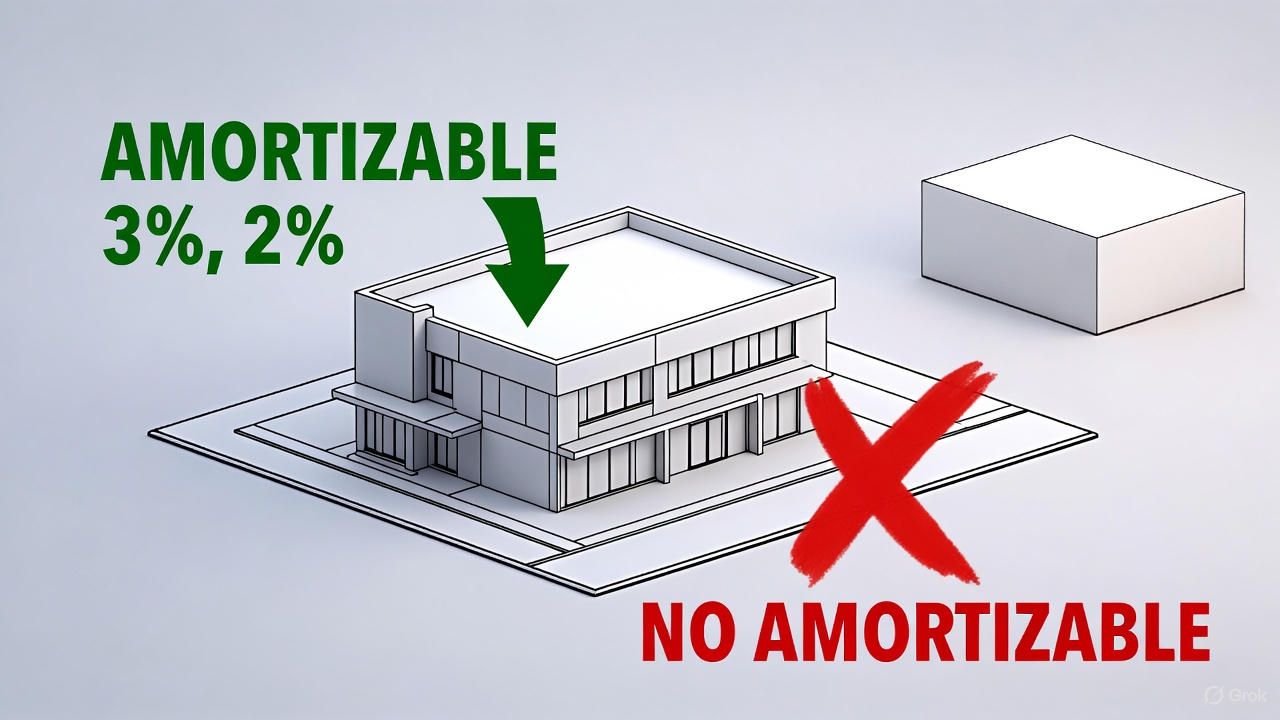

Edificios e inmuebles:

- Edificios industriales: 3% anual (máximo 68 años)

- Locales comerciales: 2% anual (máximo 100 años)

- Nota: El terreno NO se amortiza, solo la construcción

Activos inmateriales: software, patentes, licencias

Los activos intangibles son bienes sin sustancia física pero con valor económico para la empresa:

Software y aplicaciones:

- Programas informáticos estándar: 33% anual (máximo 6 años)

- Software desarrollado a medida: 33% anual

- Licencias de uso: según duración del contrato

Propiedad industrial e intelectual:

- Patentes: 10% anual (máximo 20 años)

- Marcas comerciales: 10% anual

- Derechos de traspaso: 10% anual

Desarrollo de página web y aplicaciones:

- Diseño y desarrollo web: 33% anual (máximo 6 años)

- Aplicaciones móviles: 33% anual

Importante: Los gastos de constitución de la empresa, los de investigación (salvo casos específicos) y el fondo de comercio tienen tratamientos especiales que debes consultar con tu asesor.

Activos que NO se pueden amortizar: errores comunes

Para evitar problemas con Hacienda, es crucial conocer qué NO es amortizable:

❌ Terrenos: El suelo no se deprecia, mantiene o incrementa su valor. Solo se amortiza la construcción sobre él.

❌ Activos de valor inferior a 300 €: Pueden deducirse directamente como gasto del ejercicio según el Plan General Contable de Pymes.

❌ Obras de arte y antigüedades: Salvo que sean parte del activo productivo (por ejemplo, en una galería de arte).

❌ Bienes de uso personal mezclados con profesional: Si usas tu coche particular también para la empresa sin afectación clara, no podrás amortizarlo íntegramente.

❌ Existencias y mercaderías: El stock para venta no se amortiza, se contabiliza como coste cuando se vende.

❌ Gastos corrientes: Reparaciones, mantenimiento, suministros, alquileres… son gastos del ejercicio, no activos amortizables.

Error frecuente: Confundir una reparación (gasto del año) con una mejora que aumenta el valor del activo (debe capitalizarse y amortizarse).

La diferencia clave: la reparación mantiene el activo en condiciones normales; la mejora aumenta su capacidad, productividad o vida útil.

Cómo Calcular la Amortización de Activos: Métodos y Tablas Oficiales

Método lineal: el más utilizado por pymes españolas

El método de amortización lineal o constante es el más sencillo y el que recomiendan utilizar la mayoría de asesores fiscales para pymes. Consiste en aplicar un porcentaje fijo cada año sobre el valor de adquisición del activo.

Fórmula del método lineal:

Cuota de amortización anual = Valor de adquisición × Coeficiente lineal

Ejemplo práctico:

Supongamos que compras un ordenador portátil para tu empresa por 1.200 €. Según las tablas oficiales, los equipos informáticos tienen un coeficiente máximo del 25% anual.

- Valor de adquisición: 1.200 €

- Coeficiente lineal: 25%

- Cuota anual de amortización: 1.200 € × 25% = 300 € al año

- Años necesarios para amortizar totalmente: 4 años

Cada año, durante 4 años, podrás deducir 300 € en tu declaración de impuestos como gasto de amortización.

Ventajas del método lineal:

- Simplicidad en el cálculo y control

- Facilita la previsión de gastos futuros

- Aceptado universalmente por Hacienda

- No requiere justificaciones adicionales

Tablas de amortización de la Agencia Tributaria 2025

La Agencia Tributaria publica las Tablas Oficiales de Amortización en el artículo 12 de la Ley del Impuesto sobre Sociedades. Estas tablas establecen para cada tipo de activo:

- Coeficiente lineal máximo: El porcentaje máximo que puedes amortizar cada año

- Período máximo: El número mínimo de años en que debes repartir la amortización

Tabla resumida de coeficientes más utilizados en pymes:

| Tipo de Activo | Coeficiente Máximo | Período Mínimo |

| Edificios comerciales | 2% | 100 años |

| Edificios industriales | 3% | 68 años |

| Maquinaria general | 12% | 18 años |

| Equipos informáticos | 25% | 8 años |

| Vehículos comerciales | 20% | 10 años |

| Mobiliario | 10% | 20 años |

| Software | 33% | 6 años |

| Instalaciones | 10% | 20 años |

¿Puedes amortizar menos del máximo?

Sí, puedes aplicar un porcentaje inferior si lo consideras más adecuado para tu empresa. Lo que NO puedes hacer es superar el coeficiente máximo establecido.

Importante: Si adquieres el activo a mitad de año, el primer ejercicio solo podrás amortizar la parte proporcional. Por ejemplo, si compras un equipo en julio, solo amortizarás 6/12 (50%) de la cuota anual ese primer año.

Fórmula práctica con ejemplos reales por sectores

Veamos ejemplos concretos aplicados a diferentes sectores empresariales:

CASO 1 – Restaurante (Sector Hostelería):

Inversión inicial en equipamiento:

- Horno industrial: 8.000 € (Coef. 12% → 960 €/año)

- Cámara frigorífica: 6.000 € (Coef. 12% → 720 €/año)

- Mobiliario comedor: 5.000 € (Coef. 10% → 500 €/año)

- Sistema TPV: 2.500 € (Coef. 25% → 625 €/año)

Amortización total primer año: 2.805 € Ahorro fiscal (25% IS): 701,25 €

CASO 2 – Empresa de Diseño Gráfico:

Inversión en tecnología:

- 3 ordenadores Mac: 9.000 € (Coef. 25% → 2.250 €/año)

- Tabletas gráficas: 1.500 € (Coef. 25% → 375 €/año)

- Licencias Adobe (5 años): 3.000 € (20% → 600 €/año)

- Mobiliario oficina: 2.000 € (Coef. 10% → 200 €/año)

Amortización total primer año: 3.425 € Ahorro fiscal (25% IS): 856,25 €

CASO 3 – Empresa de Transporte:

Inversión en flota:

- 2 furgonetas: 50.000 € (Coef. 20% → 10.000 €/año)

- Sistema GPS y telemetría: 3.000 € (Coef. 25% → 750 €/año)

- Software de gestión de rutas: 2.000 € (Coef. 33% → 660 €/año)

Amortización total primer año: 11.410 € Ahorro fiscal (25% IS): 2.852,50 €

Como puedes observar, cuanto mayor sea tu inversión en activos productivos, mayor será tu ahorro fiscal acumulado a lo largo de los años.

Paso a Paso: Cómo Amortizar Activos en tu Pyme desde Cero

Paso 1 – Inventario de activos amortizables

El primer paso para gestionar correctamente la amortización es crear un registro detallado de todos tus activos. Este inventario debe incluir:

Información básica de cada activo:

- Descripción del bien (marca, modelo, características)

- Fecha de adquisición

- Valor de adquisición (precio + gastos asociados no deducibles como IVA)

- Proveedor y número de factura

- Ubicación física del activo

- Número de serie (si aplica)

Información para cálculo de amortización:

- Tipo de activo según tablas oficiales

- Coeficiente de amortización aplicable

- Método de amortización elegido

- Fecha de inicio de amortización (normalmente la puesta en funcionamiento)

- Valor residual esperado (si aplica)

Herramienta práctica: Puedes usar una simple hoja de Excel o Google Sheets para llevar este control. Al final de este artículo encontrarás una plantilla descargable que automatiza todos los cálculos.

Consejo: Toma fotografías de los activos importantes y guárdalas junto con las facturas. Esto facilitará cualquier comprobación futura por parte de Hacienda.

Paso 2 – Aplicar coeficientes y períodos máximos

Una vez identificados tus activos, debes determinar qué coeficiente de amortización aplicarás a cada uno:

Decisiones a tomar:

- ¿Aplicarás el coeficiente máximo? Lo recomendable es sí, para maximizar la deducción fiscal. Solo aplica coeficientes inferiores si tienes razones específicas de gestión.

- ¿Qué hacer con activos adquiridos a mitad de año? Aplica el prorrateo temporal:

- Activo comprado en abril → 9 meses de amortización (9/12 = 75% de la cuota anual)

- Activo comprado en octubre → 3 meses (3/12 = 25% de la cuota anual)

- ¿Qué pasa con activos usados? Puedes aplicar el coeficiente máximo o, si acreditas su antigüedad, amortizar en función de la vida útil restante.

- ¿Qué hacer con activos totalmente amortizados que sigues usando? Siguen en tu patrimonio con valor contable cero. No hay más deducciones fiscales pero tampoco debes darlos de baja mientras los utilices.

Tabla de control recomendada:

| Activo | Fecha compra | Valor | Coef. | Cuota anual | Años restantes |

| Ordenador A | 15/03/2025 | 1.500 € | 25% | 375 € | 3,75 |

| Furgoneta | 01/02/2025 | 25.000 € | 20% | 5.000 € | 4,08 |

| Software CRM | 10/06/2025 | 3.000 € | 33% | 990 € | 2,58 |

Puedes descargar una hoja excel para controlar las amortizaciones de tu empresa haciendo clic en el siguiente enlace: