Exposición del problema

Vamos a contemplar en este post cómo contabilizar una nómina con ERTE autorizado en base a fuerza mayor vinculada a la crisis del Covid19, según el Real Decreto-ley 8/2020 de 17 de marzo que exonera a la empresa del pago de hasta el 100% de la aportación empresarial a la Seguridad Social (el 75 % de la cuota cuando se trate de empresas de 50 trabajadores o más), siempre que ésta se comprometa a mantener el empleo durante el plazo de seis meses desde la fecha de reanudación de la actividad.

Forma de actuar

De esta forma, al presentar los seguros sociales de marzo habrá que distinguir la base de cotización de los días de alta de los trabajadores y la base de cotización correspondiente a los días en los que ha estado en suspensión o con jornada reducida. Lo mismo ocurrirá en los siguientes meses mientras se mantenga el ERTE por fuerza mayor vinculada al COVID-19.

De esta forma, se generan dos recibos de liquidación, uno con la cuota a pagar y otro por la parte exonerada, lo que puede llevar a confusión a la hora de realizar el pertinente registro contable de los seguros sociales.

En cuanto a la contabilización de esta exoneración, existen diversas opiniones para realizar el apunte contable. En mi opinión esta exoneración de cuotas supone para la empresa una subvención a la explotación (cuenta 740) que compensará los gastos de seguridad social (cuenta 642) completo del mes en cuestión. A tal efecto podemos crear una cuenta especial de ingresos que podemos denominar como bonificaciones por ERTE Covid19.

Esta disyuntiva, en mi opinión, debería registrase en los términos que vamos a exponer a continuación.

La exoneración de las cuotas debería tratarse como una bonificación o subvención en cuentas del subgrupo (74-, Subvenciones a la explotación), con lo cual contabilizaríamos las nóminas durante los días de actividad igual que se elaboran todos los meses, con el registro de la Seguridad Social por las cuotas resultantes de aplicar los tipos de gravamen correspondientes a las bases de cotización totales y, por otra parte, en otro asiento contable contabilizaríamos el importe de la exoneración de las cuotas de la siguiente manera:

Código | Cuenta | Concepto | Debe | Haber |

| 471 | Organismos de la seguridad social deudores | Exoneración de cuotas | XXX | |

| 74… | Bonificación en los seguros sociales | Exoneración de cuotas | XXX |

Cuando vayamos a realizar el pago tendríamos:

| Código | Cuenta | Concepto | Debe | Haber |

| 476 | Organismos de la seguridad social acreedores | Pago de seguros sociales | XXX | |

| 471 | Organismos de la seguridad social deudores | Pago de seguros sociales | XXX | |

| 572 | Bancos c/c | Pago de seguros sociales | XXX |

El importe a incluir en la cuenta 476 estaría formado por el total de las cuotas de cotización a la Seguridad Social de acuerdo a las nóminas del mes en curso sin tener en cuenta la exoneración establecida durante el ERTE de fuerza mayor.

De esta forma tendríamos registrados los seguros sociales por su importe íntegro, también el importe objeto de exoneración y la cuenta de resultados reflejaría tanto el gasto por los seguros sociales como el ingreso consecuencia del menor importe a pagar a la Seguridad Social por la exoneración aplicada, quedando absolutamente neutra su incidencia en la Cuenta de Pérdidas y Ganancias pero al mismo tiempo reflejando la realidad de las operaciones acontecidas, reflejando la imagen fiel de la operación.

EJEMPLO

La empresa ALFA, a la que fue aprobado un ERTE de suspensión por fuerza mayor debido a la crisis originada por el Coronavirus a la totalidad de la plantilla con efectos desde el 14 de marzo de 2020 y aún vigente, procede a contabilizar la nómina y seguros sociales del mes de marzo de 2020 de uno de sus trabajadores, de acuerdo a los siguientes datos:

- Salarios íntegros hasta 13 de marzo: 485,07 euros.

- Seguridad Social empresa: 373,36 euros (cuota empresarial total de todo el mes).

- Seguridad social trabajadores: 73,30 euros.

- Retención por IRP 9,70 euros.

- Exoneración Seguridad Social patronal por ERTE fuerza mayor: 207,31 euros.

SOLUCIÓN

La nómina del mes de marzo presenta un total devengado por valor de los 13 días trabajados y en cambio la base de cotización corresponde a la totalidad del mes de marzo.

– Por el registro de la nóminas del mes de marzo y crédito frente a la Seguridad Social:

| Código | Cuenta | Concepto | Debe | Haber |

| 640 | Sueldos y salarios | Sueldo bruto | 485,03 | |

| 642 | Seguridad social a cargo de la empresa | Cuota patronal | 373.36 | |

| 476 | Organismos de la seguridad social acreedores | Cuota patronal + cuota obrera | 446,66 | |

| 4751 | H.P. acreedora por retencione practicadas | Retención IRPF | 9,70 | |

| 465 | Remuneraciones pendientes de pago | Nómina liquida | 402,03 |

Por la contabilización de la exoneración de cuotas:

| Código | Cuenta | Concepto | Debe | Haber |

| 471 | Organismos de la seguridad social deudores | Exoneración de cuota patronal | 207,31 | |

| 740… | Bonificación por COVID19 | Exoneración de cuota patronal | 207,31 |

Creamos una cuenta especial 740 (Subvenciones a la explotación) para reflejar la bonificación que obtiene la empresa en la cuota empresarial de la seguridad social debido al COVID19.

Por la contabilización durante el mes de abril del pago de los seguros sociales del mes de marzo pendientes:

| Código | Cuenta | Concepto | Debe | Haber |

| 476 | Organismos de la seguridad social acreedores | Pago seguros sociales de marzo | 446,66 | |

| 471 | Organismos de la seguridad social deudores | Compensación cuota exonerada | 207,31 | |

| 572 | Bancos c/c | Liquido pagado por bancos | 239,35 |

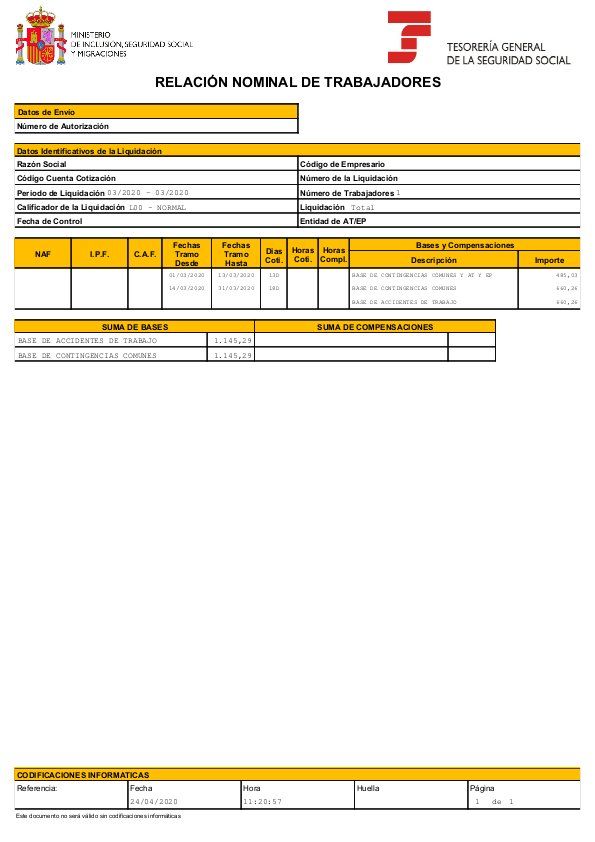

DOCUMENTOS DE COTIZACIÓN

Los documentos de cotización están compuestos por la relación nominal de trabajadores y dos documentos RLC, uno por la parte corespondiente a la exoneración y otro correspondiente a la parte no exonerada de los 13 días trabajados en el mes de marzo.

Como podemos observar el documento RLC de la parte no exonerada presenta el recibo para el pago en la parte inferior y el documento RLC de la parte exonerada no presenta este recibo ya que esta parte corre a cargo de la Tesorería de la Seguridad Social.

Como complemento recordamos que el Real Decreto-ley 11/2020, de 31 de marzo, aprueba un aplazamiento de seis meses sin interés de las cotizaciones sociales a la Seguridad Social y el aplazamiento a un interés de 0,5% en el pago de deudas con la Seguridad Social de empresas y autónomos.

En el siguiente enlace puede ver en detalle las características de la Moratoria en el Pago y los Aplazamientos de Deuda con la Seguridad Social por COVID-19.

Puedes consultar la contabilización de una nómina con baja por incapacidad temporal en el siguiente enlace.

Espero que este artículo haya sido de vuestro agrado y os sea útil en estos tiempos difícles que vivimos.

Puedes suscribirte al blog para recibir nuevos artículos que se vayan publicando en el formulario que a tal efecto se encuentra al final de este artículo.

Saludos cordiales

Luis Manuel Sánchez