Cómo Funciona el Sistema de Cotización por Ingresos Reales

Contenidos

- 1 Cómo Funciona el Sistema de Cotización por Ingresos Reales

- 2 Introducción: Un Cambio de Paradigma en la Cotización de Autónomos

- 3 Entendiendo el Nuevo Modelo: De la Elección a la Realidad de Ingresos

- 4 Cálculo de la Cuota de Autónomos: El Proceso Paso a Paso

- 5 Ajustes y Regularización: La Puesta a Punto Anual

- 6 Casos Especiales y Consideraciones Adicionales para PYMES

- 7 Implicaciones y Recomendaciones para Autónomos y PYMES

- 8 7. Conclusión: Un Paso Hacia un Ecosistema Más Justo, Pero Desafiante

- 9 Simulador calculo de la cuota

- 10 ESCUCHA EL PODCAST

- 11 REPRODUCE EL VIDEO

- 12 Transparencia: curso gratuito online

- 13 Administración y Finanzas: puesto laboral asegurado

- 14 5 Claves Fiscales que Todo Creador de Contenido Debe Conocer

El panorama laboral en España ha experimentado una de las transformaciones más significativas para el colectivo de autónomos en los últimos años.

Con la entrada en vigor del nuevo sistema de cotización por ingresos reales, se busca una mayor equidad y una adaptación más fiel a la capacidad económica de cada trabajador por cuenta propia.

Este cambio, que ha suscitado tanto expectación como incertidumbre, es crucial para entender las obligaciones y derechos futuros de millones de profesionales.

Para las pequeñas y medianas empresas (PYMES), comprender este modelo no solo es vital para sus colaboradores autónomos, sino también para su propia planificación y la relación con su red de servicios externos.

Introducción: Un Cambio de Paradigma en la Cotización de Autónomos

Hasta hace poco, la cotización de los autónomos en España se basaba en una elección de base, a menudo desvinculada de sus ingresos reales.

Esta disparidad generaba situaciones de cotizaciones muy bajas por parte de autónomos con altos ingresos, o excesivamente elevadas para aquellos con rendimientos modestos.

El nuevo sistema, implementado progresivamente desde enero de 2023, pretende corregir esta distorsión, estableciendo una conexión directa entre los rendimientos netos obtenidos por el autónomo y su base de cotización, y por ende, su cuota mensual a la Seguridad Social.

El objetivo fundamental de esta reforma es doble: por un lado, garantizar que la contribución a la Seguridad Social sea más justa y proporcional a la capacidad económica real del trabajador; por otro, asegurar la sostenibilidad del sistema de prestaciones sociales a largo plazo.

Para los autónomos, esto implica una mayor responsabilidad en la gestión y previsión de sus ingresos y gastos.

Para las PYMES, se traduce en la necesidad de entender las implicaciones de estos cambios en la relación con sus colaboradores freelance, desde la negociación de tarifas hasta la comprensión de las nuevas obligaciones administrativas.

Este artículo desgranará el funcionamiento detallado de este nuevo modelo, desde el cálculo de los rendimientos netos hasta el proceso de regularización anual, ofreciendo una guía práctica para que tanto autónomos como PYMES puedan adaptarse con éxito a esta nueva realidad.

Entendiendo el Nuevo Modelo: De la Elección a la Realidad de Ingresos

El pilar central de la nueva cuota de autónomos es el abandono del sistema de elección libre de la base de cotización para anclarla a los rendimientos netos percibidos.

Este es el cambio de paradigma que redefine las reglas del juego.

Adiós a la Libre Elección: El Criterio de los Rendimientos Netos

Los «rendimientos netos» se convierten en la piedra angular del nuevo sistema.

A diferencia de conceptos como la facturación bruta o el beneficio contable, los rendimientos netos para el autónomo se calculan restando a todos los ingresos computables (facturación, subvenciones, etc.) los gastos deducibles fiscales inherentes a la actividad.

Este resultado se reduce además en un porcentaje adicional de gastos de difícil justificación.

En esencia, la cotización se vincula a lo que el autónomo realmente gana después de deducir sus costes operativos. Esto supone una aproximación a la renta disponible y, por tanto, a la capacidad real de contribución.

El sistema anterior permitía a un autónomo con altos ingresos cotizar por la base mínima, lo que impactaba directamente en la insuficiencia de sus futuras prestaciones. El nuevo modelo busca cerrar esa brecha.

Los Tramos de Cotización: Una Tabla Progresiva

El sistema de cotización por ingresos reales se articula a través de una tabla de tramos, que agrupa rangos de rendimientos netos anuales y les asigna una base de cotización mínima y máxima.

Esta tabla es progresiva, lo que significa que a mayores rendimientos netos, mayor será el tramo de cotización asignado y, consecuentemente, la cuota a pagar.

Esta tabla se revisa anualmente y presenta una serie de horquillas, desde los rendimientos más bajos hasta los más elevados.

Cada autónomo deberá encuadrarse en uno de estos tramos en función de su previsión de rendimientos netos anuales.

La base de cotización elegida dentro de ese tramo (entre el mínimo y el máximo permitido para el mismo) determinará la cuota mensual.

Este modelo introduce una flexibilidad significativa, ya que permite al autónomo ajustar su previsión y, por tanto, su base de cotización, a lo largo del ejercicio.

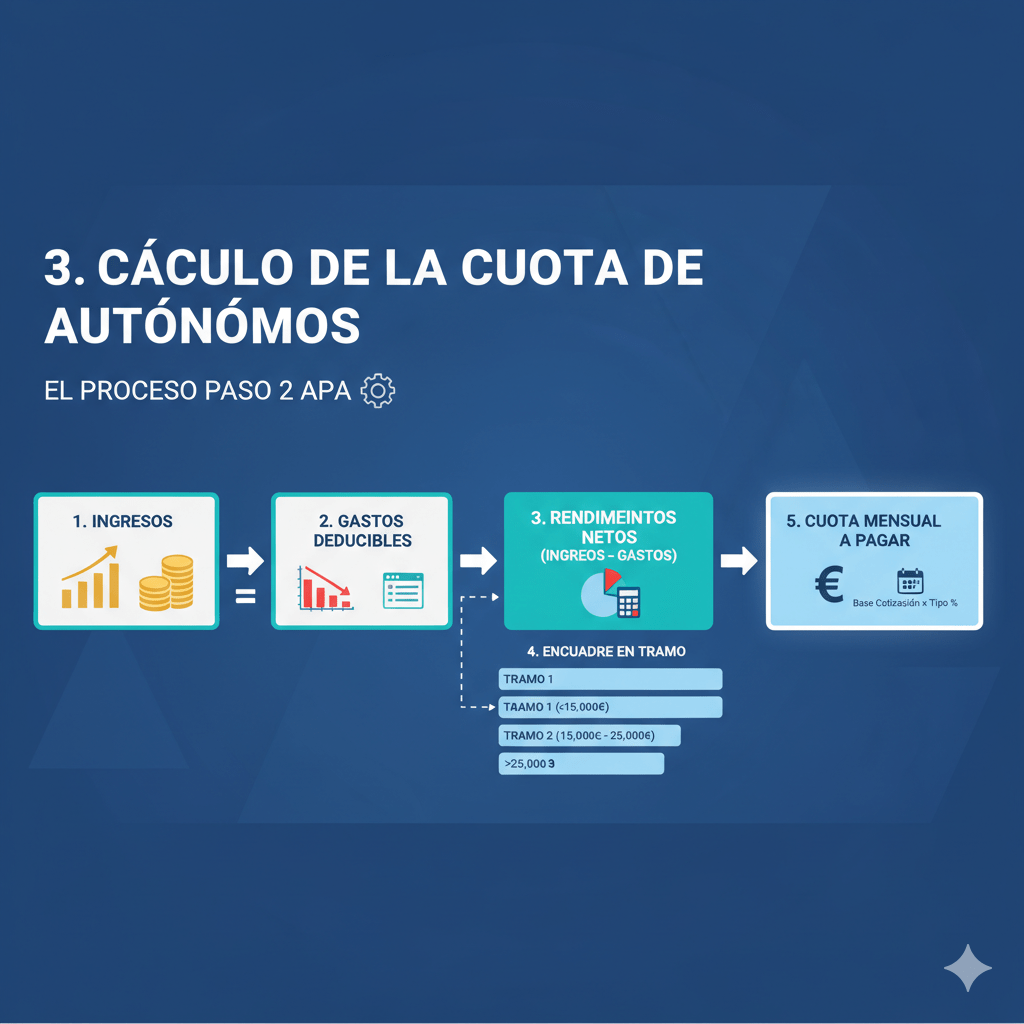

Cálculo de la Cuota de Autónomos: El Proceso Paso a Paso

El proceso para determinar la cuota de autónomos implica una serie de pasos que requieren precisión en la gestión económica de la actividad.

Identificación de Rendimientos Netos Anuales Previstos

El primer paso es calcular los rendimientos netos. Esto se logra restando a los ingresos computables los gastos deducibles.

- Ingresos Computables: Incluyen todos los ingresos brutos derivados de la actividad económica: facturación por servicios o ventas, subvenciones relacionadas con la actividad, indemnizaciones, etc. Es fundamental no olvidar ningún tipo de ingreso.

- Gastos Deducibles: Son aquellos gastos necesarios para el desarrollo de la actividad y que están debidamente justificados. Los más comunes para autónomos incluyen:

- Suministros: Parte proporcional de luz, agua, gas, internet si se trabaja desde casa.

- Alquiler: Del local u oficina, o una parte proporcional de la vivienda habitual si se usa para la actividad.

- Material de oficina y consumibles.

- Servicios profesionales externos: Asesoría, gestoría, marketing, etc.

- Seguros: De responsabilidad civil, de salud si es deducible.

- Gastos de transporte y vehículos: Relacionados directamente con la actividad.

- Amortizaciones de bienes de inversión.

- Cuotas de asociaciones profesionales.

Una vez restados los gastos a los ingresos, al resultado se le aplica una deducción por gastos de difícil justificación.

Para la mayoría de los autónomos, esta deducción es del 7% sobre los rendimientos netos (con carácter general), mientras que para los autónomos societarios es del 3%.

Este importe final es el que se considera como rendimientos netos a efectos de cotización.

Proyección y Elección del Tramo

Con los rendimientos netos previstos, el autónomo debe encuadrarse en el tramo de ingresos de la tabla de la Seguridad Social que corresponda.

La clave aquí es la «previsión». Al inicio del año, o al darse de alta, se debe realizar una estimación de lo que se espera ganar anualmente.

Por ejemplo, si un autónomo prevé unos rendimientos netos de 18.000 € anuales, deberá buscar el tramo en la tabla que incluya esa cifra.

Si ese tramo va de 17.000 € a 20.000 €, su base de cotización deberá situarse entre el mínimo y el máximo establecidos para ese tramo.

La flexibilidad es un aspecto clave: la previsión no es inmutable. El autónomo tiene la posibilidad de modificar su base de cotización hasta seis veces al año (cada dos meses), ajustándola a las expectativas de ingresos que se van materializando.

Esto es crucial para aquellos con ingresos variables o estacionales.

Determinación de la Base de Cotización y Cuota Mensual

Una vez seleccionado el tramo y decidida la base de cotización (dentro de los límites de ese tramo), la cuota mensual se calcula aplicando el tipo de cotización vigente (que incluye contingencias comunes, profesionales, cese de actividad y formación profesional) a dicha base.

- Cuota mensual = Base de cotización elegida x Tipo de cotización (%)

Es fundamental entender que, incluso dentro de un tramo, el autónomo puede elegir una base de cotización superior a la mínima (hasta la máxima del tramo). Esta decisión influye directamente en las prestaciones futuras (jubilación, incapacidad, cese de actividad), por lo que debe ser una elección meditada y, preferiblemente, asesorada.

Ajustes y Regularización: La Puesta a Punto Anual

El sistema no se basa únicamente en una previsión inicial. Es dinámico y contempla ajustes a lo largo del año y una regularización final.

La Importancia de la Previsión: Ajustes Durante el Año

Como se mencionó, la capacidad de modificar la base de cotización hasta seis veces al año (con plazos específicos: antes del 1 de marzo, 1 de mayo, 1 de julio, 1 de septiembre, 1 de noviembre y 1 de enero) es una herramienta valiosa.

Si un autónomo percibe que sus ingresos reales van a ser superiores o inferiores a lo inicialmente previsto, puede ajustar su base para pagar más o menos cuota, adaptándose a su realidad económica.

Para autónomos con ingresos estacionales o muy variables, esta flexibilidad es un alivio, ya que les permite evitar sobrecargar sus finanzas en meses de baja actividad o, por el contrario, cotizar insuficientemente en picos de trabajo.

Una buena gestión y previsión es clave para aprovechar esta opción.

La Regularización Anual: El Momento de la Verdad

Al finalizar el ejercicio fiscal, y una vez presentada la declaración de la Renta, la Seguridad Social cruza los datos de los rendimientos netos declarados en el IRPF con las bases de cotización por las que el autónomo ha estado cotizando durante el año.

Este proceso se conoce como regularización anual.

- Si los rendimientos netos reales son superiores a los previstos: El autónomo habrá cotizado por una base inferior a la que le correspondía. En este caso, la Seguridad Social reclamará la diferencia de cuotas.

- Si los rendimientos netos reales son inferiores a los previstos: El autónomo habrá cotizado por una base superior a la que le correspondía. La Seguridad Social procederá a devolver el exceso de cuotas.

La regularización se realiza al año siguiente de presentar la Renta, normalmente en el segundo semestre.

Es un momento crucial donde se saldan las cuentas y se ajusta la cotización al verdadero nivel de ingresos.

Casos Especiales y Consideraciones Adicionales para PYMES

El nuevo sistema de cotización interactúa de forma particular con ciertas situaciones y tipos de autónomos.

Tarifa Plana y Bonificaciones: ¿Cómo Encajan en el Nuevo Sistema?

La Tarifa Plana, una ayuda fundamental para los nuevos autónomos, se mantiene, pero con ciertas adaptaciones.

Durante el primer año (o más, si los rendimientos no superan el Salario Mínimo Interprofesional), el nuevo autónomo seguirá pagando una cuota reducida.

Una vez finalizada la aplicación de la Tarifa Plana, pasará al sistema de cotización por ingresos reales, encuadrándose en el tramo correspondiente a sus rendimientos netos.

Otras bonificaciones, como las de maternidad, paternidad, cuidado de menores, o discapacidad, también se integran en el nuevo marco, aplicando las reducciones correspondientes sobre la cuota resultante del sistema por ingresos reales.

Autónomos Societarios: Particularidades en la Cotización

Los autónomos societarios (socios de mercantiles que ejercen funciones de dirección y gerencia o trabajan en ella) tienen algunas particularidades en el cálculo de sus rendimientos netos y en la aplicación de la deducción por gastos de difícil justificación.

Para ellos, los rendimientos netos incluyen no solo los rendimientos de trabajo o de actividades económicas, sino también los dividendos o participaciones en beneficios de la sociedad. Además, la deducción general por gastos de difícil justificación es del 3%, en lugar del 7% general.

Estas diferencias son clave y deben ser consideradas por las PYMES que cuentan con socios autónomos o que operan bajo esta figura.

El Cese de Actividad y Otras Prestaciones

El nuevo sistema refuerza la correlación entre la cotización y las prestaciones.

Al estar la base de cotización vinculada a los ingresos reales, se espera que las prestaciones futuras (por jubilación, incapacidad temporal o permanente, maternidad/paternidad, y cese de actividad) sean más justas y representativas del esfuerzo contributivo del autónomo.

Una cotización adecuada, es decir, una base que refleje fielmente los ingresos, es fundamental para garantizar un acceso a prestaciones dignas en momentos de necesidad o al finalizar la vida laboral.

Las PYMES, al contratar autónomos, deben ser conscientes de que una cotización adecuada por parte de sus colaboradores también contribuye a un ecosistema laboral más robusto.

Implicaciones y Recomendaciones para Autónomos y PYMES

La adaptación al nuevo sistema exige una planificación y una gestión más rigurosas.

Planificación Financiera y Contable Optimizada

Para los autónomos, una contabilidad precisa y actualizada no es solo una obligación fiscal, sino una herramienta indispensable para la previsión.

Deben llevar un registro exhaustivo de ingresos y, especialmente, de todos los gastos deducibles, para evitar pagar cuotas por encima de lo que realmente corresponde.

La inversión en software de gestión o la colaboración estrecha con una gestoría se vuelve más crítica que nunca.

Las PYMES también se benefician de esta disciplina, ya que facilita la comprensión de la situación de sus colaboradores y permite una planificación más certera en sus propios presupuestos y proyectos.

La Importancia de la Asesoría Profesional

Ante la complejidad del sistema y sus constantes actualizaciones, contar con un asesor fiscal o gestor especializado es altamente recomendable. Un profesional puede ayudar al autónomo a:

- Calcular correctamente los rendimientos netos y los gastos deducibles.

- Encuadrarse en el tramo adecuado y elegir la base de cotización óptima.

- Realizar las modificaciones de base de cotización a lo largo del año.

- Anticipar las consecuencias de la regularización anual.

- Optimizar la fiscalidad de su actividad.

Para las PYMES, un buen asesor puede orientar sobre las mejores prácticas al interactuar con autónomos, garantizando el cumplimiento normativo y la eficiencia en la gestión de costes.

Adaptación de Contratos y Acuerdos con Freelancers

Las PYMES que trabajan con una plantilla considerable de autónomos deben revisar sus acuerdos.

Aunque la responsabilidad de la cotización recae en el autónomo, entender cómo funciona el sistema puede influir en la negociación de tarifas, plazos de pago y la estructura de los contratos de servicios.

Una buena comunicación y transparencia sobre estos aspectos beneficia a ambas partes y fortalece las relaciones laborales.

La estabilidad y el bienestar del autónomo pueden repercutir directamente en la calidad y continuidad del servicio prestado a la PYME.

7. Conclusión: Un Paso Hacia un Ecosistema Más Justo, Pero Desafiante

El nuevo sistema de cotización por ingresos reales marca un antes y un después para el colectivo de autónomos en España.

Su objetivo es loable: construir un sistema más equitativo y sostenible, donde la contribución se ajuste mejor a la capacidad económica real.

Sin embargo, su implementación trae consigo desafíos significativos, que exigen una mayor profesionalización en la gestión económica y una comprensión profunda de las nuevas normativas.

Para los autónomos, la clave reside en una planificación rigurosa, una gestión contable impecable y la previsión constante de sus ingresos y gastos.

La flexibilidad para ajustar la base de cotización es una herramienta poderosa que, bien utilizada, puede mitigar muchos de los posibles inconvenientes.

Para las PYMES, este cambio subraya la importancia de considerar a sus colaboradores autónomos como una parte integral de su ecosistema empresarial, comprendiendo sus nuevas obligaciones y adaptando sus propias estrategias de colaboración.

La inversión en asesoramiento profesional y en herramientas de gestión se presenta no como un gasto, sino como una inversión estratégica para garantizar la estabilidad y el crecimiento en este nuevo escenario.

Este sistema es un paso hacia un futuro en el que el trabajo autónomo esté mejor protegido y más alineado con la realidad económica, aunque el camino hacia su plena consolidación requerirá de un esfuerzo continuo de adaptación y aprendizaje por parte de todos los actores implicados.

Tienes un simulador del cálculo de la cuota en el siguiente enlace de la Tesorería de la Seguridad Social.

Excelente aportación