Vives por y para tu contenido.

La pasión por crear, conectar con tu audiencia y construir una comunidad es el motor que te impulsa cada día, ya sea frente a una cámara, un micrófono o un teclado.

Es un camino emocionante que transforma un hobby en una profesión.

Sin embargo, en el momento en que pulsas el botón de «monetizar», tu rol cambia fundamentalmente: de creador pasas a ser empresario, con todas las responsabilidades que ello conlleva.

La fiscalidad es, a menudo, el aspecto más intimidante y menos comprendido de esta transición. Muchos creadores, por puro desconocimiento, cometen errores que pueden costarles una parte significativa de sus ingresos.

Las reglas fiscales en España no siempre son intuitivas y están llenas de matices específicos para la economía digital que pueden sorprender incluso al emprendedor más avispado.

Este artículo no es una guía fiscal exhaustiva, sino un manual de supervivencia estratégica.

Aquí desvelamos las cinco realidades fiscales más impactantes que todo creador necesita dominar.

Dominar estos puntos no es defensa, es ataque: te permite reinvertir más, planificar tu crecimiento y negociar desde una posición de poder.

Entender estas claves te protegerá de costosas sanciones y te permitirá sentar las bases para un negocio sostenible y legal.

——————————————————————————–

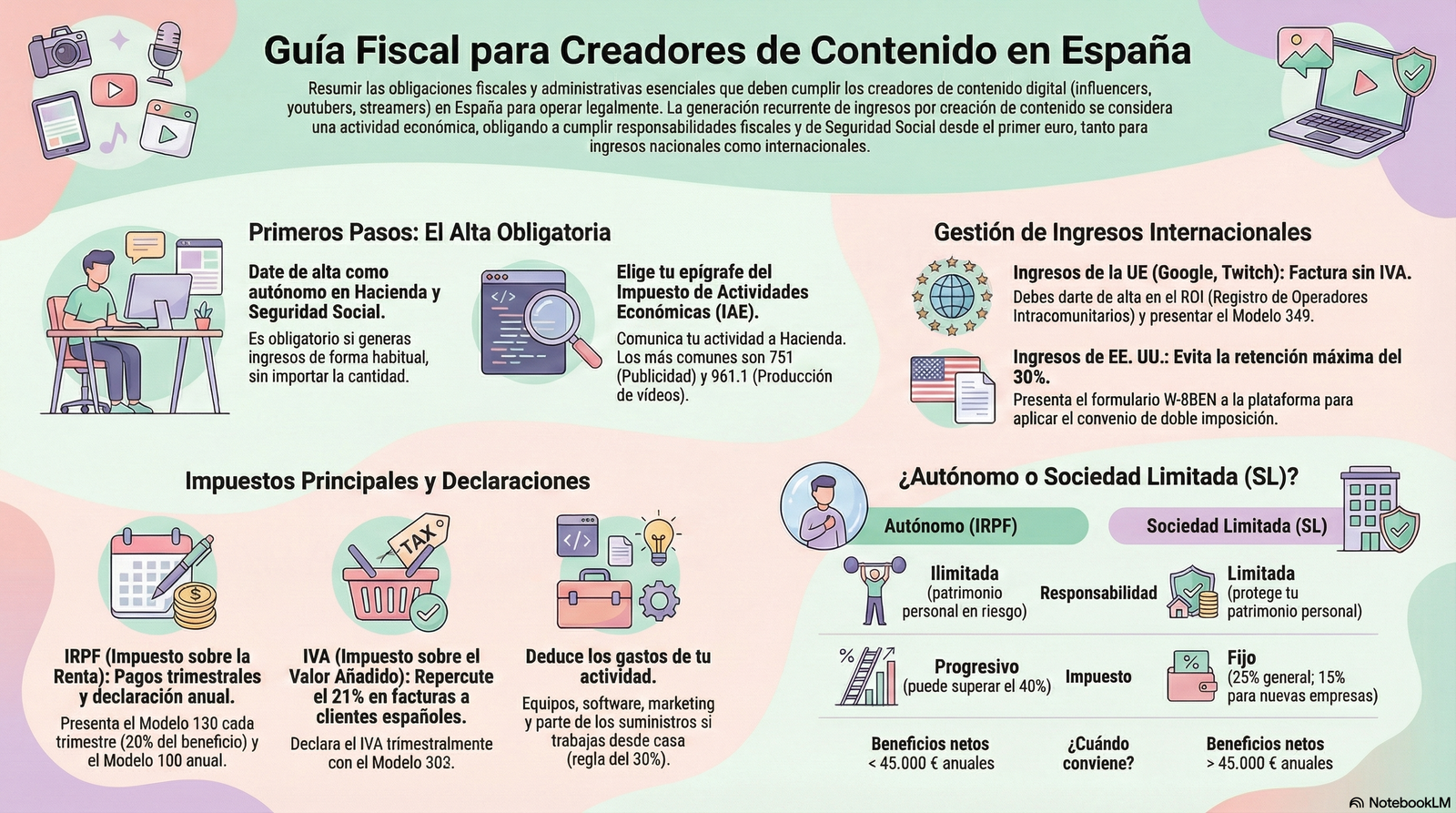

1. El Mito de Trabajar desde Casa: La Verdad sobre la Deducción de Suministros

Contenidos

- 1 1. El Mito de Trabajar desde Casa: La Verdad sobre la Deducción de Suministros

- 2 2. El Contrato es el Rey: La Trampa de la Retención del 24% por Derechos de Imagen

- 3 3. El Umbral de los 45.000 €: ¿Cuándo Dejar de Ser Autónomo y Crear una SL?

- 4 4. El Impuesto Oculto de EE.UU.: Cómo el Formulario W-8BEN te Salva del 30%

- 5 5. El Laberinto del IVA Europeo: Las Dos Siglas que Simplifican tus Ventas (ROI y OSS)

- 6 Conclusión: Tu Contenido es Creativo, Tu Gestión Debe ser Estratégica

- 7 PRESENTACION POWERPOINT (Haz click para descargar)

- 8 INFOGRAFÍA

- 9 ESCUCHA EL PODCAST

- 10 REPRODUCE EL VIDEO

- 11 Hoja Excel para contabilizar impuesto sociedades: caso práctico II

- 12 5 Claves Sorprendentes sobre Verifactu

- 13 Tres meses más a Pymes y autónomos para acogerse al criterio de Caja del Iva

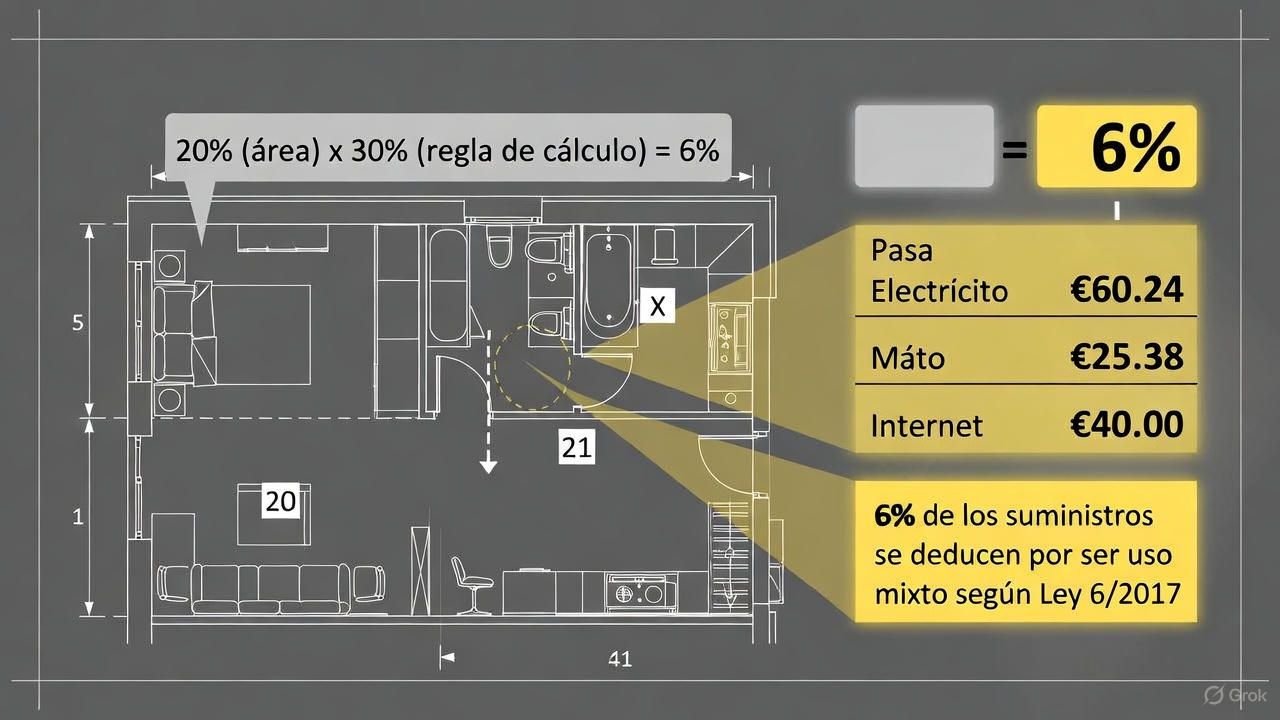

Una de las primeras alegrías de monetizar tu contenido desde casa es pensar en los gastos que podrás deducir.

La suposición más común es que una parte considerable de las facturas de suministros —electricidad, agua, internet— puede restarse directamente de los ingresos.

Sin embargo, la realidad es mucho más estricta y matemática.

La Ley 6/2017 estableció una regla específica que desmiente este mito.

No se puede deducir un porcentaje arbitrario.

La norma es clara: solo puedes deducir el 30% de la proporción de la vivienda que has destinado a tu actividad profesional.

Veamos un ejemplo concreto. Si tu vivienda tiene 100 m² y has destinado una habitación de 15 m² (es decir, el 15% de la superficie total) para tu estudio de grabación y oficina, el cálculo no es deducir el 15% de tus facturas.

La cantidad deducible es el 30% de ese 15%, lo que equivale a un modesto 4,5% del total de tus facturas de suministros.

Es crucial diferenciar esta regla de la que aplica a los gastos de titularidad de la vivienda (como el IBI, la comunidad o el alquiler).

Esos sí se deducen en proporción directa al espacio que usas. Si tu estudio ocupa el 15% de la casa, deduces el 15% de esos gastos.

La ley es mucho más estricta únicamente con los suministros, y entender esta diferencia es clave para una deducción precisa.

Para poder aplicar esta deducción, es un requisito indispensable haber comunicado previamente a la Agencia Tributaria el porcentaje exacto de tu vivienda afecto a la actividad. Esto se hace al darte de alta como autónomo a través del Modelo 036 o 037.

Esta regla, aunque limitante, proporciona una seguridad jurídica, pero subraya la importancia de declarar desde el principio la máxima superficie justificable como espacio de trabajo para optimizar este beneficio.

«La regla es clara y matemática: no se deduce un porcentaje directo de los suministros, sino el 30% de la proporción de metros cuadrados afectos a la actividad. Un error de cálculo aquí es un error directo en tu declaración.»

——————————————————————————–

2. El Contrato es el Rey: La Trampa de la Retención del 24% por Derechos de Imagen

Cuando colaboras con una marca, los ingresos que recibes pueden tener dos naturalezas fiscales distintas, y la diferencia es crucial para tu liquidez: puede ser un rendimiento profesional por tus servicios creativos o una cesión de derechos de imagen.

El problema es que cada concepto tiene un tipo de retención de IRPF muy diferente.

La retención estándar para servicios profesionales es del 15% (o un 7% reducido para nuevos autónomos), mientras que la retención por ceder el uso de tu imagen asciende a un elevado 24%.

| Naturaleza del Rendimiento | Tipo de Retención (IRPF) |

| Servicios Profesionales (General) | 15% |

| Servicios (Nuevos autónomos) | 7% |

| Cesión de Derechos de Imagen | 24% |

Aquí reside la clave sorprendente: una consulta a la Dirección General de Tributos (V1417-20) confirmó que no existe una regla fija para determinar qué parte del pago corresponde a cada concepto.

Esta ambigüedad deja toda la responsabilidad en manos del creador y la marca.

El riesgo es enorme. Si el contrato de colaboración es vago y no desglosa ni justifica el valor de cada parte, la Agencia Tributaria tiene la potestad de aplicar la retención más alta del 24% sobre la totalidad del pago, bajo la presunción de que el principal valor que aportas como influencer es, precisamente, tu imagen.

Un contrato bien redactado, que valore de forma separada y justificada los servicios (horas de planificación, grabación, edición, estrategia) frente a la mera cesión de tu imagen, es una herramienta fiscal indispensable para optimizar tu capital circulante y evitar adelantos de tesorería innecesarios a Hacienda.

——————————————————————————–

3. El Umbral de los 45.000 €: ¿Cuándo Dejar de Ser Autónomo y Crear una SL?

Al principio, operar como autónomo es la opción más sencilla y lógica.

Sin embargo, a medida que tus ingresos crecen, llega un punto en el que esta estructura se vuelve fiscalmente ineficiente.

La clave está en la diferencia entre los dos sistemas impositivos:

- Un autónomo tributa por el IRPF, un impuesto progresivo. Esto significa que cuanto más ganas, mayor es el porcentaje que pagas, pudiendo superar el 40% en los tramos más altos.

- Una Sociedad Limitada (SL) tributa por el Impuesto de Sociedades, que tiene un tipo fijo. Generalmente es del 25%, pero para empresas de nueva creación se reduce al 15% durante los dos primeros años con beneficios.

El punto de inflexión, o el umbral crítico, se sitúa cuando tus beneficios netos anuales superan aproximadamente los 45.000 €.

A partir de esta cifra, el tipo fijo del Impuesto de Sociedades suele ser inferior al tipo marginal del IRPF que te correspondería pagar como autónomo por esa misma cantidad de beneficio.

Pero la decisión va mucho más allá de los impuestos. Una SL ofrece dos ventajas estratégicas fundamentales.

La primera es la responsabilidad limitada: en una SL, tu patrimonio personal está protegido frente a las deudas del negocio, algo que no ocurre como autónomo.

La segunda es una cuestión de escala y credibilidad: una estructura societaria proyecta mayor solidez, facilita el acceso a financiación y te posiciona mejor en negociaciones con grandes marcas y socios internacionales.

«Superar los 45.000 € de beneficio neto no es solo una meta de ingresos, es una señal estratégica.

En ese punto, la pregunta deja de ser si puedes permitirte una SL y pasa a ser si puedes permitirte no tenerla, tanto por eficiencia fiscal como por protección patrimonial y escalabilidad de negocio.»

——————————————————————————–

4. El Impuesto Oculto de EE.UU.: Cómo el Formulario W-8BEN te Salva del 30%

Si monetizas tu contenido en plataformas estadounidenses como YouTube/Google AdSense, te enfrentas a una norma fiscal de EE.UU. que puede llevarse un buen pellizco de tus ingresos sin que te des cuenta.

La ley estadounidense obliga a estas plataformas a aplicar una retención fiscal por defecto del 30% sobre los ingresos que generas de tus espectadores en EE.UU.

Afortunadamente, existe una solución gracias al Convenio de Doble Imposición (CDI) firmado entre España y Estados Unidos.

Este tratado te permite reducir drásticamente esa retención, a menudo hasta el 0%. Pero no es automático; debes actuar para reclamar este beneficio.

La acción concreta que debes realizar es certificar tu residencia fiscal en España ante la plataforma estadounidense.

Esto se hace rellenando y enviando el Formulario W-8BEN a través de tu cuenta de pagos (por ejemplo, en la sección fiscal de AdSense).

Al hacerlo, declaras que no eres contribuyente estadounidense y solicitas la aplicación de los tipos reducidos del convenio.

El coste de la inacción es muy alto.

Si no presentas el formulario y la plataforma te retiene el 30%, recuperar ese dinero es complicado.

En tu declaración de la renta en España, solo podrás deducirte la cantidad que el convenio permite retener (que suele ser 0% o un porcentaje muy bajo), no el 30% que te retuvieron por un fallo administrativo.

La diferencia puede ser una pérdida irrecuperable. Por tanto, es vital que entres en la configuración de pagos de tus plataformas y te asegures de que tu estado fiscal aparece como «Aprobado».

——————————————————————————–

5. El Laberinto del IVA Europeo: Las Dos Siglas que Simplifican tus Ventas (ROI y OSS)

La economía digital no tiene fronteras, y es muy probable que tus ingresos o clientes provengan de otros países de la Unión Europea.

Esto introduce una capa de complejidad en la gestión del IVA, pero existen dos mecanismos diseñados para simplificarlo todo.

Escenario 1: Prestas servicios a empresas de la UE (B2B)

Cuando facturas a plataformas como Google en Irlanda o Amazon en Luxemburgo, estás realizando una operación intracomunitaria entre empresas.

Para hacerlo correctamente, debes inscribirte en el Registro de Operadores Intracomunitarios (ROI).

Una vez dado de alta, obtendrás un NIF-IVA que te permitirá emitir tus facturas sin IVA español.

En su lugar, se aplica un mecanismo llamado «inversión del sujeto pasivo», donde es la empresa cliente la que se encarga de liquidar el IVA en su país.

Estas operaciones deben declararse informativamente en los modelos 303 y 349.

Escenario 2: Vendes productos digitales a consumidores de la UE (B2C)

Si vendes directamente a consumidores finales de otros países de la UE (por ejemplo, un curso online o un ebook), la regla es que debes aplicar el tipo de IVA del país donde reside tu cliente.

Gestionar esto registrándote en cada país sería una pesadilla administrativa.

La solución es el sistema de Ventanilla Única (One Stop Shop – OSS).

Te registras una sola vez en este sistema en España y, a través de él, presentas una única declaración trimestral de IVA con todas tus ventas europeas y realizas un único pago.

La Agencia Tributaria española se encarga de distribuir el impuesto recaudado a los demás países.

Lejos de ser una carga, el ROI y la OSS son instrumentos estratégicos que desbloquean el mercado único europeo, transformando una pesadilla administrativa en una ventaja competitiva.

——————————————————————————–

Conclusión: Tu Contenido es Creativo, Tu Gestión Debe ser Estratégica

El éxito sostenible como creador de contenido no depende únicamente de la calidad de tus vídeos, podcasts o publicaciones.

Requiere una mentalidad empresarial y una gestión fiscal y financiera inteligente.

Entender estas reglas, a menudo contraintuitivas, es lo que diferencia a un hobby monetizado de un negocio próspero y protegido.

Ahora que conoces estos puntos clave, ¿cuál es el primer paso que darás para profesionalizar la gestión de tu negocio creativo?

PRESENTACION POWERPOINT (Haz click para descargar)

INFOGRAFÍA