Ciclo Contable Completo: Ejemplo Paso a Paso

Contenidos

- 1 Ciclo Contable Completo: Ejemplo Paso a Paso

- 2 Ciclo contable completo

- 3 Ejercicios de Cierre Contable Resueltos: Aprende con Casos Prácticos

- 4 INVENTARIO INICIAL:

- 5 ACTIVO

- 6 PASIVO

- 7 ASIENTO DE APERTURA:

- 8 ASIENTOS DE GESTIÓN DIARIOS:

- 9 LIBRO MAYOR

- 10 BALANCE DE COMPROBACIÓN DE SUMAS Y SALDOS (al 31‑1):

- 11 FASE DE REGULARIZACIÓN DEL CICLO CONTABLE

- 12 ACTIVO

- 13 PASIVO

- 14 ASIENTOS DE AJUSTE:

- 15 a) REGULARIZACIÓN DE PÉRDIDAS Y GANANCIAS:

- 16 b) ASIENTO DE CIERRE:

- 17 c) CONFECCIÓN DE LAS CUENTAS ANUALES:

- 18 Ciclo Contable Ejemplos y Ejercicios Resueltos PDF

- 19 Supuesto práctico global 1: contabilización impuesto de sociedades (VII)

- 20 Periodificación contable: concepto y fundamentos (I)

- 21 Cómo optimizar la gestión contable de tu empresa

El ciclo contable completo abarca desde la identificación de transacciones hasta la elaboración de informes financieros.

Un ejemplo detallado te permitirá visualizar cada paso del proceso, desde el diario hasta el balance general.

Descubre cómo funciona en este artículo.

Ciclo contable completo

A continuación partiendo de la situación de inventario de una supuesta empresa vamos a realizar de forma práctica un ejemplo de adaptación de ciclo contable a cada una de las fases del ciclo contable estudiadas teóricamente en entradas anteriores.

Por necesidades didácticas, debido al número reducido de operaciones realizadas por la empresa consideraremos el ciclo contable de un mes (1 de enero a 31 de enero de un determinado año). El cierre del ciclo contable lo realizaremos el 31 de enero de un determinado año N, como si lo estuviésemos realizando el 31 de diciembre que es lo normal y preceptivo.

Ejercicios de Cierre Contable Resueltos: Aprende con Casos Prácticos

El cierre contable es una etapa crucial del ciclo contable donde se cierran las cuentas temporales.

A través de ejercicios resueltos, podrás entender cómo registrar los saldos finales y preparar estados financieros.

Este caso práctico te ayudarán a dominar el proceso.

Puedes ver la explicación paso a paso de todas las fases del ciclo contable en el siguiente video:

Comenzaremos por el INVENTARIO INICIAL de una supuesta empresa.

INVENTARIO INICIAL:

Inventario general, a 1 de Enero de 200X, del empresario X, calle La Paz, nº 96, de Elda (Alicante), al dar comienzo sus actividades en el presente ejercicio económico:

ACTIVO

PASIVO

Certifico que, de acuerdo con los datos anteriores, mi capital líquido asciende a cuarenta y siete mil quinientos ochenta euros (51.580) euros.

Elda 2 de Enero de N

Comenzamos el ciclo contable de la empresa realizando el Asiento de Apertura

ASIENTO DE APERTURA:

|

El asiento de apertura consiste en el primer asiento del ciclo contable y se realizará haciendo un cargo de todas las cuentas activas de la empresa (anotación en debe) y un abono a todas las cuentas pasivas (anotación en haber). El asiento de apertura, por su naturaleza, no puede contener cuentas de resultados (gastos e ingresos); solo se compondrá de cuentas de activo y cuentas de pasivo. Este es el primer asiento que se hace en contabilidad. Se realiza al iniciarse las actividades o al inicio del ejercicio económico. |

En nuestro caso quedaría del siguiente modo:

| Nº | FECHA |

CUENTA | CONCEPTO | IMPORTES | ||

| CÓDIGO | TÍTULO | DEBE | HABER | |||

| 1 | 2-1 | 570 | Caja | Asiento de apertura | 10.000 | |

| 1 | 2-1 | 300 | Mercaderías | Asiento de apertura | 17.700 | |

| 1 | 2-1 | 216 | Mobiliario | Asiento de apertura | 1.880 | |

| 1 | 2-1 | 218 | Elementos de transporte | Asiento de apertura | 10.000 | |

| 1 | 2-1 | 430 | Clientes | Asiento de apertura | 19.000 | |

| 1 | 2-1 | 400 | Proveedores | Asiento de apertura | 7.000 | |

| 1 | 2-1 | 102 | Capital | Asiento de apertura | 51.580 | |

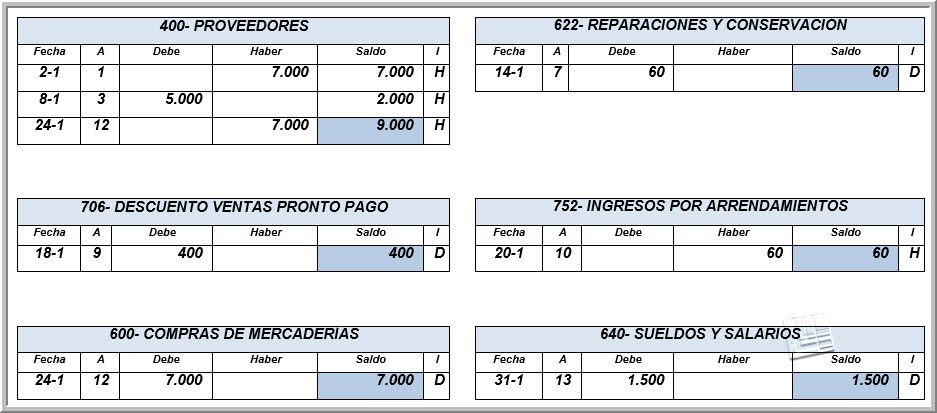

El asiento anterior, cuyos datos se han tomado del inventario inicial, se pasará al Libro Mayor, con lo que ya habremos utilizado tres libros contables: el de Inventarios y Cuentas anuales, el diario y el mayor.

ASIENTOS DE GESTIÓN DIARIOS:

NOTA: todas las operaciones son muy sencillas y se han supuesto exentas de Iva, ya que la finalidad de este artículo es que el lector tenga una idea clara de las fases del ciclo contable más que de profundizar en la realización de determinados asientos.

3 de Enero

El empresario abre una cuenta corriente bancaria en un banco, aportando 8.000 euros que retira de la caja de la empresa.

| Nº | FECHA | CUENTA | CONCEPTO | IMPORTES | ||

| CÓDIGO | TÍTULO | DEBE | HABER | |||

| 2 | 3-1 | 572 | Bancos c/c | Apertura cuenta corriente | 8.000 | |

| 2 | 3-1 | 570 | Caja | Apertura cuenta corriente | 8.000 | |

8 de Enero

Paga a través del banco la factura nº 2, pendiente con el proveedor Julián Martínez (5.000 euros). El proveedor le concede un descuento del 10% por pronto pago en el momento de la liquidación.

| Nº | FECHA | CUENTA | CONCEPTO | IMPORTES | ||

| CÓDIGO | TÍTULO | DEBE | HABER | |||

| 3 | 8-1 | 400 | Proveedores | Pago s/fra. 2 J.Martínez | 5.000 | |

| 3 | 8-1 | 572 | Bancos c/c | Pago s/fra. 2 J.Martínez | 4.500 | |

| 3 | 8-1 | 606 | Descuento compras pronto pago | Pago s/fra. 2 J.Martínez | 500 | |

9 de enero

Vende telas a un cliente por valor de 6.000 euros, documentando la operación con la correspondiente factura.

| Nº | FECHA | CUENTA | CONCEPTO | IMPORTES | ||

| CÓDIGO | TÍTULO | DEBE | HABER | |||

| 4 | 9-1 | 430 | Clientes | N/Fra. 1 | 6.000 | |

| 4 | 9-1 | 700 | Ventas de mercaderías | N/Fra. 1 | 6.000 | |

10 de enero

Cobra en efectivo las ventas de la operación con el cliente anterior.

| Nº | FECHA | CUENTA | CONCEPTO | IMPORTES | ||

| CÓDIGO | TÍTULO | DEBE | HABER | |||

| 5 | 10-1 | 570 | Caja | Cobro N/Fra. 1 | 6.000 | |

| 5 | 10-1 | 430 | Clientes | Cobro N/Fra. 1 | 6.000 | |

12 de enero

Paga en efectivo 40 euros por la factura del combustible para la furgoneta de la empresa. (Fra. 356)

| Nº | FECHA | CUENTA | CONCEPTO | IMPORTES | ||

| CÓDIGO | TÍTULO | DEBE | HABER | |||

| 6 | 12-1 | 628 | Suministros | Pago s/fra. 356 | 40 | |

| 6 | 12-1 | 570 | Caja | Pago s/fra. 356 | 40 | |

14 de enero

Abona 60 euros en efectivo por la factura que le ha remitido de una empresa de limpiezas. (Fra. 27)

| Nº | FECHA | CUENTA | CONCEPTO | IMPORTES | ||

| CÓDIGO | TÍTULO | DEBE | HABER | |||

| 7 | 14-1 | 622 | Reparación y conservación | Pago s/fra. 27 | 60 | |

| 7 | 14-1 | 570 | Caja | Pago s/fra. 27 | 60 | |

16 de enero

Paga en efectivo 500 euros por el alquiler de los locales correspondiente al mes de enero (Fra. 3458)

| Nº | FECHA | CUENTA | CONCEPTO | IMPORTES | ||

| CÓDIGO | TÍTULO | DEBE | HABER | |||

| 8 | 16-1 | 621 | Arrendamientos y cánones | Pago s/fra. 3458 | 500 | |

| 8 | 16-1 | 570 | Caja | Pago s/fra. 3458 | 500 | |

18 de enero

Cobra a un cliente, en efectivo, una de las facturas pendientes por valor de 4.000 euros. En el momento del cobro le concede un descuento del 10 % por pronto pago.

| Nº | FECHA | CUENTA | CONCEPTO | IMPORTES | ||

| CÓDIGO | TÍTULO | DEBE | HABER | |||

| 9 | 18-1 | 570 | Caja | Cobro n/fra…. | 3.600 | |

| 9 | 18-1 | 706 | Descuento ventas pronto pago | Cobro n/fra…. | 400 | |

| 9 | 18-1 | 430 | Clientes | Cobro n/fra…. | 4.000 | |

20 de enero

Cobra en efectivo 60 euros por el alquiler de la furgoneta de la empresa.

| Nº | FECHA | CUENTA | CONCEPTO | IMPORTES | ||

| CÓDIGO | TÍTULO | DEBE | HABER | |||

| 10 | 20-1 | 570 | Caja | Cobro n/fra….alquiler | 60 | |

| 10 | 20-1 | 752 | Ingresos por arrendamientos | Cobro n/fra….alquiler | 60 | |

22 de enero

Vende mercancías por valor de 8.400 euros, todo ello documentado con la correspondiente factura a cobrar dentro de 60 días.

| Nº | FECHA | CUENTA | CONCEPTO | IMPORTES | ||

| CÓDIGO | TÍTULO | DEBE | HABER | |||

| 11 | 22-1 | 430 | Clientes | N/Fra. 2 | 8.400 | |

| 11 | 22-1 | 700 | Ventas de mercaderías | N/Fra. 2 | 8.400 | |

24 de enero

Compra mercaderías al proveedor José García por valor de 7.000 euros. Recibe la factura 752 que tendrá que pagar dentro de 60 días.

| Nº | FECHA | CUENTA | CONCEPTO | IMPORTES | ||

| CÓDIGO | TÍTULO | DEBE | HABER | |||

| 12 | 24-1 | 600 | Compras de mercaderías | S/Fra.752 J. García | 7.000 | |

| 12 | 24-1 | 400 | Proveedores | S/Fra.752 J. García | 7.000 | |

31 de enero

Paga por transferencia bancaria la nómina de enero en efectivo por valor de 1.500 euros.

| Nº | FECHA | CUENTA | CONCEPTO | IMPORTES | ||

| CÓDIGO | TÍTULO | DEBE | HABER | |||

| 13 | 31-1 | 640 | Sueldos y salarios | Pago nómina enero | 1.500 | |

| 13 | 31-1 | 572 | Bancos c/c | Pago nómina enero | 1.500 | |

La empresa no realiza más operaciones en el mes de enero.

Tanto el asiento de apertura como los asientos de gestión del año deberemos pasarlos al Libro Mayor, presentando las cuentas en este momento la siguiente situación:

LIBRO MAYOR

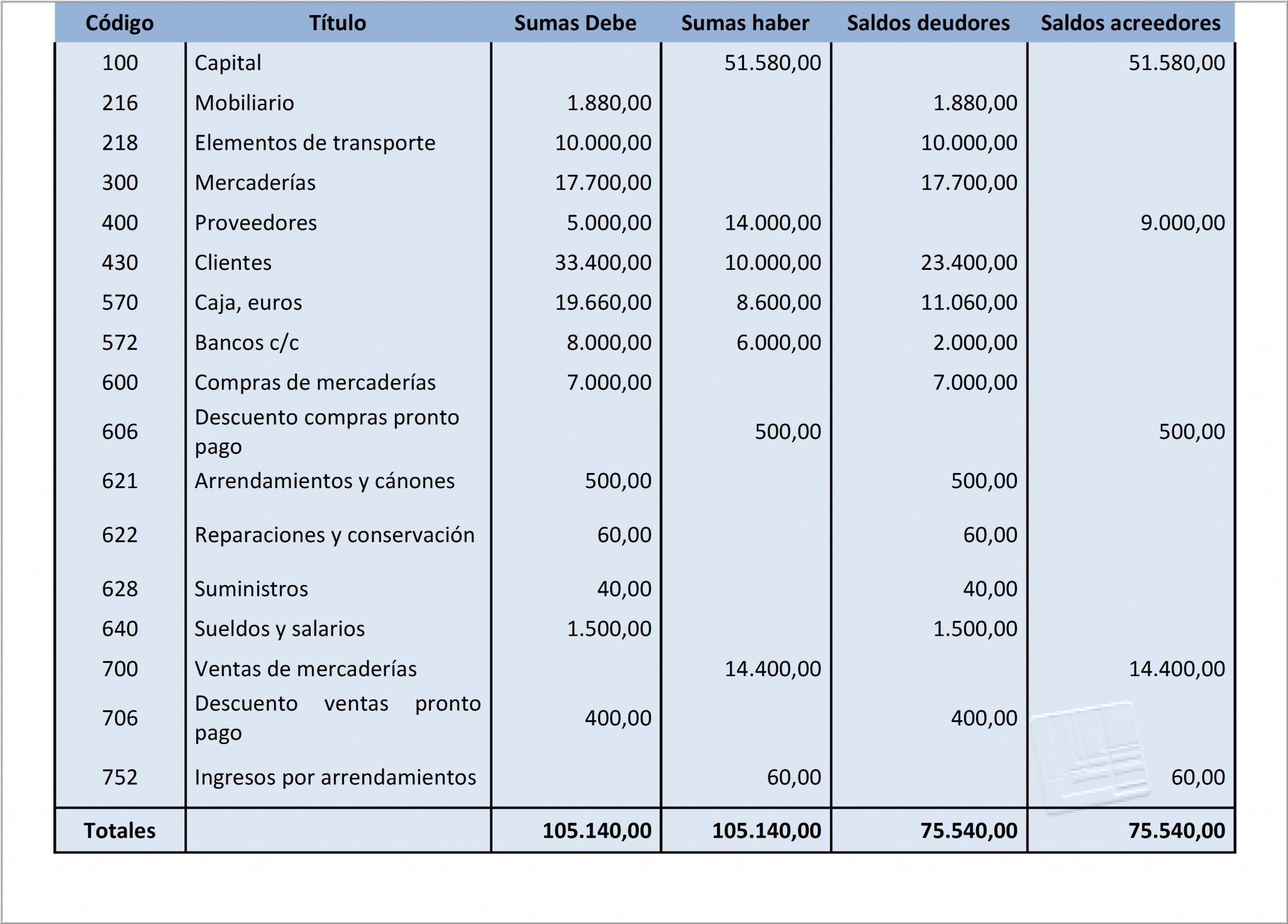

BALANCE DE COMPROBACIÓN DE SUMAS Y SALDOS (al 31‑1):

|

Aunque fechamos este balance al 31 de Enero, fecha de cierre del ejercicio, debemos recordar que la periodicidad mínima obligatoria es trimestral, pero por necesidades didácticas nos vamos a situar en esta fecha. |

FASE DE REGULARIZACIÓN DEL CICLO CONTABLE

INVENTARIO FINAL: (al 31‑1)

Se han obtenido los siguientes datos del recuento físico de los elementos de la empresa:

ACTIVO

PASIVO

ASIENTOS DE AJUSTE:

Si comparamos los saldos del Balance de Comprobación de Sumas y Saldos (obtenidos del Libro Mayor) con los datos que aparecen en el inventario (obtenidos directamente de la REALIDAD, contando midiendo y valorando).

Observamos en nuestro caso que hay algunos datos que no coinciden:

El siguiente paso será realizar los asientos de regularización para que el resultado contable se adecúe y coincida con el inventario físico realizado por la empresa.

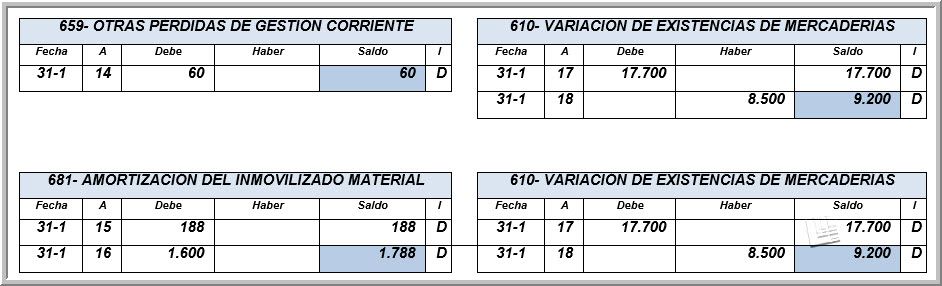

a) Asiento de regularización del saldo de CAJA, euros:

|

Nº |

FECHA |

CUENTA |

CONCEPTO |

IMPORTES | ||

| CÓDIGO | TÍTULO |

DEBE |

HABER | |||

|

14 |

31-1 |

659 | Otras pérdidas de gestión corriente |

Regularización caja |

60 | |

|

14 |

31-1 |

570 | Caja, euros | Regularización caja |

60 | |

b) Regularización de los elementos del Inmovilizado:

Procedemos a realizar los asientos de amortización de los elementos del inmovilizado material de la empresa:

He de señalar, que por cuestiones didácticas, los asientos de amortización se van a realizar por el método directo, pues el objetivo de este artículo, como he señalado antes es inculcar la importancia de la fase de regularización, y en concreto, del reflejo en la contabilidad de la empresa, de la depreciación que sufren los inmovilizados de la empresa por el uso y el paso del tiempo. El Plan contable opta por el método indirecto de amortización utilizando las cuentas de Amortización Acumulada. |

Los elementos amortizables en la empresa son: el mobiliario y los elementos de transporte.

Los asientos que realizaríamos serían los siguientes:

Por la amortización del Mobiliario al 10% anual: 10% sobre 1.880 que es el saldo de la cuenta mobiliario a 31 de enero, es decir, 188 euros, que representan el desgaste sufrido por nuestro mobiliario este ejercicio.

|

Nº | FECHA |

CUENTA |

CONCEPTO |

IMPORTES | ||

| CÓDIGO |

TÍTULO |

DEBE |

HABER | |||

|

15 |

31-1 |

681 | Amortización del inmovilizado material | Amortización mobiliario |

188 | |

|

15 |

31-1 |

216 | Mobiliario (amortización acumulada de mobiliario) | Amortización mobiliario |

188 | |

Por la amortización de los elementos de transporte al 16% anual: 16% sobre 10.000 que es el saldo de la cuenta elementos de transporte a 31 de Enero, es decir, 1.600 euros, que representan el desgaste sufrido por nuestros elementos de transporte durante este ejercicio.

|

Nº |

FECHA |

CUENTA |

CONCEPTO |

IMPORTES | ||

|

CÓDIGO |

TÍTULO |

DEBE |

HABER | |||

|

16 |

31-1 |

681 | Amortización del inmovilizado material | Amortización elementos transporte |

1.600 | |

|

16 |

31-1 | 218 | Elementos de transporte (amortización acumulada de los elementos de transporte) | Amortización elementos transporte |

1.600 | |

c) Regularización de las existencias:

Por la anulación de las existencias iniciales:

|

Nº |

FECHA |

CUENTA |

CONCEPTO |

IMPORTES | ||

|

CÓDIGO |

TÍTULO |

DEBE |

HABER | |||

|

17 |

31-1 |

610 | Variación de existencias de mercaderías | Regularización existencias iniciales |

17.700 | |

|

17 |

31-1 |

300 | Mercaderías | Regularización existencias iniciales |

17.700 | |

Por la contabilización de las existencias finales, según inventario físico:

|

Nº |

FECHA |

CUENTA |

CONCEPTO |

IMPORTES | ||

|

CÓDIGO |

TÍTULO |

DEBE |

HABER | |||

|

18 |

31-1 | 300 | Mercaderías | Regularización existencias finales |

8.500 | |

|

18 | 31-1 | 610 | Variación de existencias de mercaderías | Regularización existencias finales |

8.500 | |

Una vez que pasemos los asientos anteriores al libro Mayor, los saldos de éste coincidirán con la realidad reflejada en el inventario.

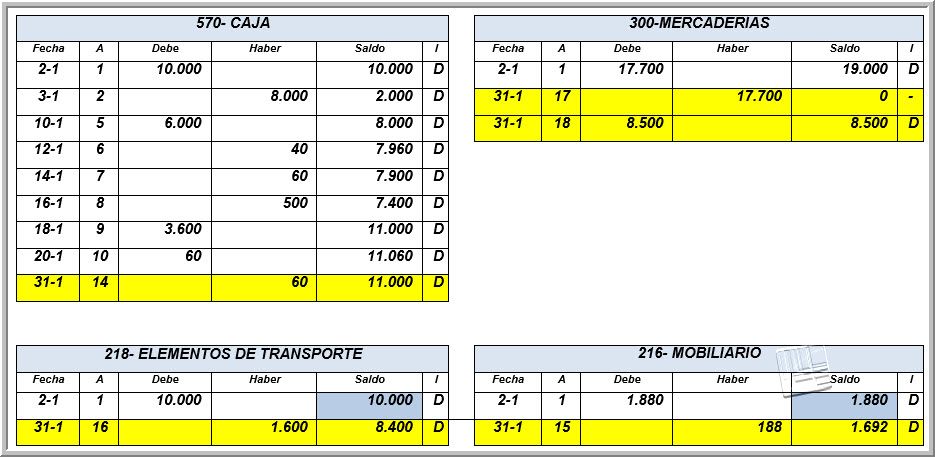

El libro mayor de las nuevas cuentas después de la regularización:

Las cuentas que ya estaban en la contabilidad quedarían así, después de la contabilización de los ajustes (los asientos de ajuste quedan reflejados en las casillas de color amarillo):

Una vez realizados los asientos de ajuste por regularización elaboramos un nuevo Balance de Sumas y Saldos que nos informará la nueva situación de los saldos de las cuentas de la empresa una vez realizados dichos ajustes.

El nuevo balance quedaría así:

Balance de Sumas y Saldos después de la regularización. Las casillas de color amarillo reflejan los cambios producidos en el balance tras la realización de los asientos de ajuste.

a) REGULARIZACIÓN DE PÉRDIDAS Y GANANCIAS:

Consiste en cerrar todas las cuentas de gastos y de ingresos mediante la realización del asiento o asientos adecuados calculando el resultado del ejercicio (beneficio o pérdida).

Constituirá el penúltimo asiento del ciclo contable y en él aparecerá la cuenta 129. Resultado del ejercicio, que nos indicará si la empresa ha obtenido beneficios o ha sufrido pérdidas, según el saldo que presente.

En el supuesto que estamos realizando el resultado del ejercicio ha sido pérdidas por valor de 5.588 euros, pues los gastos han superado a los ingresos.

Podemos comprobar esta pérdida elaborando el correspondiente asiento de regularización de pérdidas y ganancias:

En nuestro supuesto el asiento de regularización de pérdidas y ganancias sería:

|

Nº |

FECHA |

CUENTA |

CONCEPTO |

IMPORTES | ||

|

CÓDIGO |

TÍTULO |

DEBE |

HABER | |||

|

19 |

31-1 |

606 | Descuento compras pronto pago | Regularización de pérdidas y ganancias |

500 | |

|

19 | 31-1 |

700 | Ventas de mercaderías | Regularización de pérdidas y ganancias |

14.400 | |

|

19 |

31-1 |

752 | Ingresos por arrendamientos | Regularización de pérdidas y ganancias |

60 | |

|

19 |

31-1 |

129 | RESULTADO DEL EJERCICIO | Regularización de pérdidas y ganancias |

5.588 | |

|

19 |

31-1 |

600 | Compras de mercaderías | Regularización de pérdidas y ganancias |

7.000 | |

|

19 |

31-1 |

610 | Variación de existencias de mercaderías | Regularización de pérdidas y ganancias |

9.200 | |

|

19 |

31-1 |

621 | Arrendamientos y cánones | Regularización de pérdidas y ganancias |

500 | |

|

19 |

31-1 |

622 | Reparaciones y conservación | Regularización de pérdidas y ganancias |

60 | |

|

19 |

31-1 |

628 | Suministros | Regularización de pérdidas y ganancias |

40 | |

|

19 |

31-1 |

640 | Sueldos y salarios | Regularización de pérdidas y ganancias |

1.500 | |

|

19 |

31-1 |

659 | Otras pérdidas en gestión corriente | Regularización de pérdidas y ganancias |

60 | |

|

19 |

31-1 |

681 | Amortización del inmovilizado material | Regularización de pérdidas y ganancias |

1.788 | |

|

19 |

31-1 |

706 | Descuento ventas pronto pago | Regularización de pérdidas y ganancias |

400 | |

b) ASIENTO DE CIERRE:

|

En el momento de efectuar el asiento de cierre, todas las cuentas de los grupos 6 Y 7 estarán saldadas desde que se efectuó el asiento de regularización de las mismas. Por lo tanto, en el momento de efectuar el cierre sólo las cuentas de balance (grupos 1 a 5) podrán tener saldo; por ello, antes de cerrarlas habrá que saldarlas mediante un cargo en las que tengan saldo acreedor y un abono en las que tengan saldo deudor. |

El asiento, en nuestro caso sería el siguiente:

|

Nº |

FECHA |

CUENTA |

CONCEPTO |

IMPORTES | ||

|

CÓDIGO |

TÍTULO |

DEBE |

HABER | |||

|

20 |

31-1 |

100 | Capital | Asiento de cierre |

51.580 | |

|

20 |

31-1 |

400 | Proveedores | Asiento de cierre |

9.000 | |

|

20 |

31-1 |

129 | RESULTADO DEL EJERCICIO | Asiento de cierre |

5.588 | |

|

20 |

31-1 |

216 | Mobiliario | Asiento de cierre |

1.692 | |

|

20 |

31-1 |

218 | Elementos de transporte | Asiento de cierre |

8.400 | |

|

20 |

31-1 |

300 | Mercaderías | Asiento de cierre |

8.500 | |

|

20 |

31-1 |

430 | Clientes | Asiento de cierre |

23.400 | |

|

20 |

31-1 |

570 | Caja | Asiento de cierre |

11.000 | |

|

20 |

31-1 |

572 | Bancos | Asiento de cierre |

2.000 | |

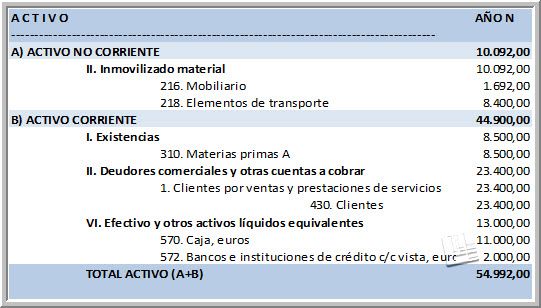

Por último confeccionaremos las cuentas anuales de la empresa

c) CONFECCIÓN DE LAS CUENTAS ANUALES:

Con las cuentas de gastos e ingresos confeccionamos la cuenta de pérdidas y ganancias, según el nuevo modelo analítico del plan.

Cuenta de Pérdidas y Ganancias de la empresa según normativa Plan General Contable para Pyme

Con los saldos de las cuentas activas y pasivas, confeccionamos el balance de situación:

Ciclo Contable Ejemplos y Ejercicios Resueltos PDF

Si buscas material descargable, aquí encontrarás ejemplos y ejercicios resueltos del ciclo contable en formato PDF.

Estos recursos son ideales para estudiantes y profesionales que desean practicar y reforzar sus conocimientos en contabilidad.

Espero que os sea de utilidad. Hasta mi próxima entrada.

Saludos cordiales

Luis Manuel Sánchez

¡Gracias por llegar hasta aquí!

Si te ha resultado útil este contenido, suscribirte a nuestro blog es el siguiente paso para no perderte ninguna de nuestras actualizaciones.

Al suscribirte, recibirás directamente en tu correo las mejores estrategias, consejos prácticos y herramientas que te ayudarán a mejorar tu conocimiento.

¡No dejes pasar la oportunidad de estar siempre al día con lo que realmente importa!

Solo tienes que rellenar el formulario al final del post, y listo.

Estupenda entrada. Magnífica presentación. Muchas gracias.

De muchísima ayuda. Gracias.

Hola creo que hubo un error en el capital, es 47580, y has colocado 51580

Gracias por la rectificación. Tienes razón está mal calculado el capital en el Balance Inicial pero en el asiento está bien. ya está corregido.

Saludos

gracias, de gran ayuda

Muy, buena información. Gracias por compartir..