Contenidos

- 1

- 2

- 3 ¿Qué obligaciones existen a este respecto?

- 4 2º. ¿Cómo contabilizaremos las adquisiciones intracomunitarias de servicios?

- 5 EJEMPLO PRÁCTICO

- 6 3º. Obligaciones Fiscales. Liquidaciones Periódicas

- 7 Registro contable de las prestaciones intracomunitarias de servicios.

- 8 Obligaciones formales en la facturas emitidas en la prestación de servicios intracomunitarios

- 9 Obligaciones Fiscales. Liquidaciones Periódicas

- 10 Modelo 349. Declaración recapitulativa de entregas y adquisiciones intracomunitarias.

Cómo se contabilizan y declaran las operaciones intracomunitarias de servicios

Como norma general, cuando se realizan operaciones sujetas a IVA comunitario, el obligado a repercutir la cuota del Impuesto y a ingresar su importe en el Tesoro (el sujeto pasivo) es el empresario o profesional que realiza la entrega de bienes o la prestación de servicios.

Sin embargo, en algunos casos, la Ley le exime de esta obligación, que pasa a recaer en el que adquiere los bienes o el destinatario de los servicios.

Esta norma tiene como objeto evitar que los empresarios y profesionales satisfagan IVA en un país en el que no están establecidos.

De este modo se ahorran trámites, ingresos y devoluciones entre distintos países.

La inversión de sujeto pasivo se utiliza principalmente en las operaciones intracomunitarias, es decir, las adquisiciones de bienes o servicios efectuadas por empresarios o profesionales a Estados miembros de la Unión Europea.

¿Qué obligaciones existen a este respecto?

1º. Desde el 1 de enero de 2010 existe la obligación de inscribirse en el ROI (Registro de operadores intracomunitarios, a godos aquellos que presten o reciban servicios comunitarios. Esto obliga a incluir en el Modelo 349 las prestaciones de servicios intracomunitarios efectuadas y recibidas, obligando a quienes realizan y reciben dichos servicios a estar inscritos en el ROI.

Así, desde la referida fecha deben figurar en el ROI (y obtener el NOI), con anterioridad a la realización de la operación, todas las personas o entidades que vayan a realizar:

- Entregas o adquisiciones intracomunitarias de bienes.

- Prestaciones de servicios intracomunitarias, efectuadas o recibidas (novedad-2010).

De igual forma, la necesaria comprobación de que el proveedor o cliente comunitario también esté dado de alta en el ROI de su país, se extiende a los proveedores o clientes comunitarios de las prestaciones de servicios.

La solicitud debe formalizarse en el modelo 036 de declaración censal.

De esta forma nuestra primera obligación es poseer el NIF Comunitario e inscribirse en el ROI para poder operar dentro del ámbito comunitario, aunque solo trabajemos con un solo proveedor comunitario como podría ser la compañçia con la que contratamos la publicidad por internet.

De esta forma nuestra primera obligación es poseer el NIF-Comunitario o NOI (ES + NIF) e inscribirse en el ROI para poder operar dentro del ámbito comunitario, aún cuando simplemente tengamos a Google como proveedor intracomunitario de servicios.

Puedes acceder a una práctica Guía Fiscal para 2019 en este enlace.

2º. ¿Cómo contabilizaremos las adquisiciones intracomunitarias de servicios?

Como sabemos la empresa Google es residente en Irlanda (Comunidad Europea) y nos puede servir de ejemplo del tratamiento del IVA intracomunitario de los servicios (en este caso servicios de publicidad contratados por una empresa española con Google. De esta forma nos encontramos con empresas, que a pesar de no relaizar normalmente operaciones con el exterior si que se ven inmersas en el problema cuando contratan este tipo de eservicios a empresas residentes en la comunidad europea. Operaciones que se han incrementado por los efectos de la globalización.

En este caso el que adquiere los servicios se encuentra situado en España (península o Isla baleares), que será el ámbito de aplicación del impuesto por lo que, si bien la factura emitida por el proveedor comunitario del servicio correspondiente, en este caso GOOGLE no contiene IVA, debemos asentar en nuestra contabilidad un IVA soportado comunitario y repercutir a Google el correspondiente IVA con la misma cuantía. Recuerda que ya no es necesaria realizar una factura física por el IVA repercutido., con el tipo correspondiente (en general el 21 %) aplicado a la base de la factura de nuestro proveedor.

EJEMPLO PRÁCTICO

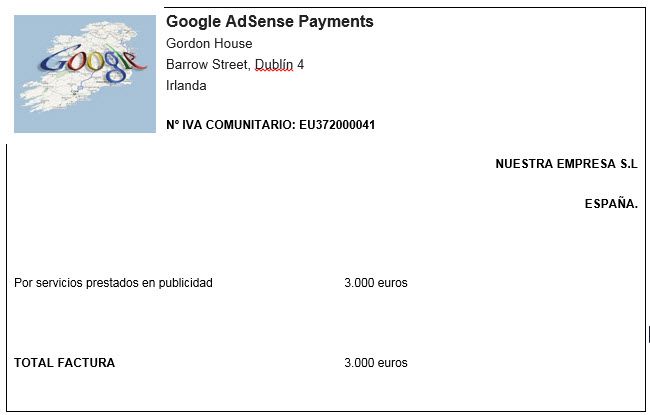

Imagina que nuestra empresa ha contratado publicidad por valor de 3.000 euros, con la empresa GOOGLE IRLANDA cuyo número VAT comunitario es VAT NUMBER: IE6388047V.

«Google AdSense Payments – VAT (Pagos de AdSense de Google: IVA)

Gordon House

Barrow Street, Dublín 4

Irlanda

Para su referencia, nuestro número de IVA es EU372000041»

¿Cómo comprobar el VAT?

http://ec.europa.eu/taxation_customs/vies/vieshome.do?selectedLanguage=EN

Nuestra empresa recibiría la siguiente factura de GOOGLE IRLANDA:

Observa que la factura del proveedor comunitario no lleva IVA, pero nosotros tenemos que soportar y repercutir ese Iva y declararlo en el modelo 303.

El asiento contable que realizaría nuestra empresa a la recepción de la factura sería:

| Nº | FECHA | CUENTA | CONCEPTO | IMPORTES | ||

| CÓDIGO | TÍTULO | DEBE | HABER | |||

| x | 28-1 | 627 | Publicidad, propaganda y relaciones públicas | S/Fra. Nº 9 | 3.000 | |

| x | 28-1 | 472… | H.P. Iva Soportado adquisiciones intracomunitarias de servicios 21 % | S/Fra. Nº 9 | 630 | |

| x | 28-1 | 400 | GOOGLE IRLANDA | S/Fra. Nº 9 | 3.000 | |

| x | 28-1 | 477… | H.P. Iva repercutido adquisiciones intracomunitarias de servicios 21 % | S/Fra. Nº 9 | 630 | |

Como puedes ver, hemos soportado y repercutido 630 euros de IVA (21 % de 3.000) a pesar de que la factura que nos pasa GOOGLE no tiene IVA.

No es necesario, desde hace varios años realizar la factura física (autofactura) dirigida a GOOGLE.

De esta forma, el efecto del IVA es neutral, no se produce ninguna liquidación, pero si que reflejamos contablemente el IVA soportado y el IVA repercutido.

3º. Obligaciones Fiscales. Liquidaciones Periódicas

– Modelo 303. Liquidación trimestral o mensual de IVA.

Esta operación habrá de reflejarse, evidentemente, en las liquidaciones periódicas de IVA, pues si bien hemos comentado antes, que tiene un efecto neutro (no se recauda ni compensa), existe la obligación de relacionar esta información.

Hasta la entrada 1 de Enero de 2014, con el anterior “modelo 303 de IVA”, estas operaciones habían de ser declaradas, las bases imponibles y cuotas, de la forma:

- IVA devengado régimen general, sumado al resto de bases y cuotas del resto de operaciones interiores, por lo que respecta al IVA repercutido.

- IVA deducible por cuotas soportadas en operaciones interiores corrientes, por lo que respecta al IVA soportado.

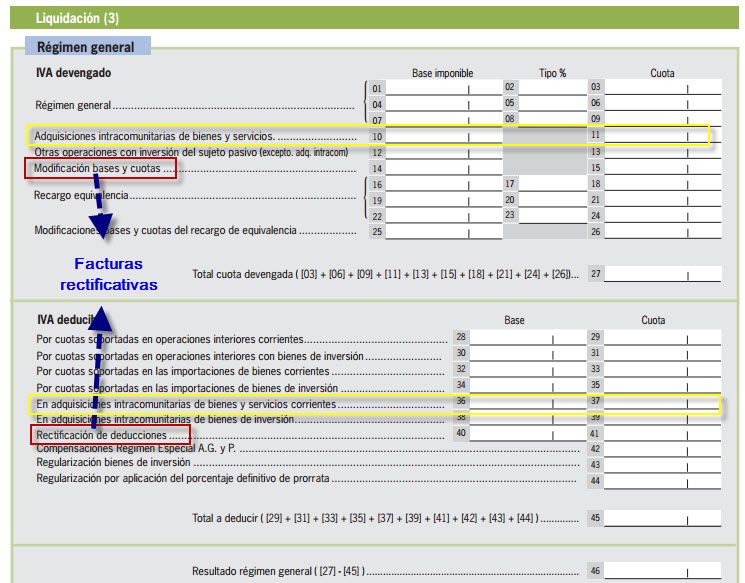

A partir del ejercicio 2014, con la aprobación de la Orden HAP/2215/2013, de 26 de noviembre, publicada el 29 de noviembre de 2013, se reforma el modelo 303 de Autoliquidación del Impuesto sobre el Valor Añadido, incorporando distintas modificaciones por diferentes motivos, encontrando entre éstas, la incorporación de los servicios intracomunitarios a las casillas que en el anterior modelo solamente estaban habilitadas para las adquisiciones intracomunitarias de bienes.

De esta forma encontramos como en las casillas 10 y 11 habremos de incluir las bases y cuotas, respectivamente, del IVA devengado en estas operaciones, incluyéndolas al mismo tiempo como IVA deducible, en las casillas 36 y 37.

En este sentido, la liquidación del trimestre o mes correspondiente no se vería afectada, en cuanto al resultado de la autoliquidación.

Al mismo tiempo reseñar que el nuevo modelo 303 incorpora nuevas casillas (14, 15, 40 y 41) donde habremos de reflejar las modificaciones de bases imponibles y cuotas devengadas y deducibles (según corresponda) del régimen general; en estas mismas celdas deberíamos incluir el importe de todas las modificaciones (facturas rectificativas por devoluciones de ventas, impagos, etc.) realizadas durante el trimestre (o mes) para las adquisiciones intracomunitarias de bienes y servicios que son objeto de tratamiento en este comentario.

– Modelo 349. Declaración recapitulativa de operaciones con terceras personas.

Los artículos 79 y 81 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre (Boletín oficial del Estado del 31), en su actual redacción dada por el Real Decreto 192/2010, de 26 de febrero (Boletín Oficial del Estado del 2 de marzo), que entró en vigor el 3 de marzo de 2010, establecen lo siguiente:

“Artículo 79.- Obligación de presentar la declaración recapitulativa.

Estarán obligados a presentar la declaración recapitulativa los empresarios y profesionales, incluso cuando tengan dicha condición con arreglo a lo dispuesto en el apartado cuatro del artículo 5 de la Ley del Impuesto, que realicen cualquiera de las siguientes operaciones:

1.º Las entregas de bienes destinados a otro Estado miembro que se encuentren exentas (…)

2.º Las adquisiciones intracomunitarias de bienes sujetas al Impuesto realizadas por personas o entidades identificadas a efectos del mismo en el territorio de aplicación del Impuesto.

(…)

3.º Las prestaciones intracomunitarias de servicios.

(…)

4.º Las adquisiciones intracomunitarias de servicios.

(…)

Al mismo tiempo la consulta vinculante de la Dirección General de Tributos V0673-10 de 12 de Abril de 2010, refrenda lo establecido en artículo 81 de la Ley del Impuesto, en cuanto a los plazos de presentación de este modelo, y en los siguientes términos:

A partir de 1 de enero de 2010, con carácter general, la declaración recapitulativa de operaciones intracomunitarias (modelo 349) comprenderá las operaciones realizadas en cada mes natural. No obstante lo anterior, cuando ni durante el trimestre de referencia (trimestre en curso) ni en cada uno de los cuatro trimestres naturales anteriores el importe total acumulado de las entregas de bienes y prestaciones de servicios que deban consignarse en el declaración recapitulativa sea superior a 100.000 euros (a partir del año 2012, 50.000 euros), excluido el Impuesto sobre el Valor Añadido, la declaración recapitulativa deberá presentarse durante los veinte primeros días naturales del mes inmediato siguiente al correspondiente período trimestral, salvo la del último trimestre del año, que deberá presentarse durante los treinta primeros días naturales del mes de enero.

(…)

En consecuencia, la presentación del modelo 349 será trimestral cuando solamente se realicen adquisiciones de bienes y servicios.

Al mismo tiempo hemos de completar estar información con lo dispuesto en la Orden EHA/769/2010, de 18 de marzo por la que se aprueba el modelo 349 de declaración recapitulativa de operaciones intracomunitarias, que en su artículo 10, apartado 3, establece que la declaración recapitulativa podrá ser ANUAL, presentándose durante los treinta primeros días naturales del mes de enero siguientes a dicho año, cuando concurran las dos circunstancias siguientes:

-

- Que el importe total de las entregas de bienes y prestaciones de servicios, excluidos el Impuesto sobre el Valor Añadido, realizadas durante el año natural anterior no sea superior a 35.000 euros.

- Que el importe total de las entregas de bienes, que no sean medios de transporte nuevos, exentas del impuesto de acuerdo con lo dispuesto en los apartados uno y tres del artículo 25 de la Ley del Impuesto realizadas durante el año natural anterior, no sea superior a 15.000 euros”.

Para el ejemplo referido, estaríamos obligados a declarar la información relativa a las facturas de Google en los modelos periódicos (trimestrales, mensuales) de liquidación (modelo 303) y al mismo tiempo a presentar trimestralmente el modelo 349 con el importe de las facturas recibidas en el mismo. Podríamos estar en el caso de declaración anual pero el límite de facturación de 35.000 euros entendemos es muy reducido.

Registro contable de las prestaciones intracomunitarias de servicios.

Por definición la prestación intracomunitaria, constituye una operación no sujeta al IVA.

Concretamente es una prestación de servicios tal como define el artículo 11 de la LIVA, pero que no se localiza en el territorio de aplicación del Impuesto.

En las prestaciones intracomunitarias de servicios nos encontramos con que el destinatario de la operación se encuentra ubicado en la Comunidad Económica Europea, pero fuera de España. En consecuencia no devenga IVA.

El asiento contable que realizaría la empresa española que realiza servicios a otro país de la comunidad será por importe de 3.000 euros sería:

| Nº | FECHA | CUENTA | CONCEPTO | IMPORTES | ||

| CÓDIGO | TÍTULO | DEBE | HABER | |||

| x | 28-1 | 430 | CLIENTE COMUNITARIO | S/Fra. Nº 9 | 3.000 | |

| x | 28-1 | 705 | Prestaciones de servicios | S/Fra. Nº 9 | 3.000 | |

| x | 28-1 | 477… | H.P. Iva repercutido entregas intracomunitarias de servicios 21 % | S/Fra. Nº 9 | 0 | |

De esta forma nuestro programa informático reflejara en la casilla correspondiente del modelo 303 el total de ventas de servicios realizadas en un determinado período aunque el IVA es exento y por tanto cero.

Obligaciones formales en la facturas emitidas en la prestación de servicios intracomunitarios

En las facturas emitidas en la prestación de servicios intracomunitarios se tendrá que reflejar en pie de la factura:

Invoice issued according to COUNCIL DIRECTIVE 2008/8/EC of 12 February 2008.Subject to VAT reverse charge procedure.

Factura emitida en aplicación a la Directiva 2008/8/CE del 12 de febrero del 2008

Obligaciones Fiscales. Liquidaciones Periódicas

La obligaciones formales a cumplir de forma periódica se detalla a continuación

Modelo 303 (nuevo modelo 2014). Liquidación trimestral o mensual de IVA (Prestación de Servicios).

Así habríamos de reflejar estas bases en:

Esta operación habrá de reflejarse, evidentemente, en las liquidaciones periódicas de IVA, en la casilla [61] de «Operaciones no sujetas y con inversión del sujeto pasivo que originan el derecho a deducción», dado que aquí se refleja cualquier entrega de bienes y prestación de servicios no sujeta por aplicación de las reglas de localización. Puede llevar a confusión con la casilla [59] «Entregas intracomunitarias de bienes y servicios», pero aquí se refleja el importe de las entregas intracomunitarias de bienes exentas, realizadas durante el período de liquidación, según lo dispuesto en el artículo 25 de la Ley del Impuesto sobre el Valor Añadido y el importe de las prestaciones de servicios intracomunitarias exentos del periodo de liquidación.

Modelo 390 – Resumen anual IVA (Prestación de Servicios)

Esta operación habrá de reflejarse en la casilla 110 [Operaciones no sujetas por reglas de localización o con inversión del sujeto pasivo] del modelo 390.

ESPECIAL ATENCIÓN: El importe que se detalla en el apartado 10 (Volumen de operaciones), del modelo 390, en el subapartado Operaciones especificas (adquisiciones intracomunitarias exentas de bienes y servicios, servicios localizados en el TAI por inversión del sujeto pasivo), el importe que se detalla en operaciones especificas deberá coincidir con el importe declarado en los modelos 349.

Modelo 349. Declaración recapitulativa de entregas y adquisiciones intracomunitarias.

Esta declaración informativa podrá ser ANUAL, presentándose durante los treinta primeros días naturales del mes de enero siguientes a dicho año, cuando concurran las dos circunstancias siguientes:

- Que el importe total de las entregas de bienes y prestaciones de servicios, excluidos el Impuesto sobre el Valor Añadido, realizadas durante el año natural anterior no sea superior a 35.000 euros.

- Que el importe total de las entregas de bienes, que no sean medios de transporte nuevos, exentas del impuesto de acuerdo con lo dispuesto en los apartados uno y tres del artículo 25 de la Ley del Impuesto realizadas durante el año natural anterior, no sea superior a 15.000 euros”.

Si en un trimestre no hay operaciones intracomunitarias no hay obligación de presentar el modelo 349.

Otros enlaces a páginas relacionadas con este tema en este blog:

Iva soportado de las compras y gastos

Espero que os haya gustado. Si consideras útil esta entrada puedes divulgarla entre tus amigos y redes sociales pulsando en el correspondiente botón de la red social en cuestión que aparece en la barra flotante de cada entrada.

Si quieres recibir un aviso de las publicaciones de las próximas entradas puedes suscribirte gratuitamente al blog en el formulario, que a tal efecto, está situado al final de este post.

Saludos cordiales

Luis Manuel Sánchez

Saludos cordiales

Luis Manuel Sánchez

1 comentario en «Iva comunitario: adquisición y entrega de servicios»