En esta y siguientes entradas abordaré el tratamiento contable de las subvenciones que tuvieron un profundo cambio en la forma de contabilización con la aparición del Plan General Contable 2007.

SUBVENCIÓN: CONCEPTO Y TIPOS

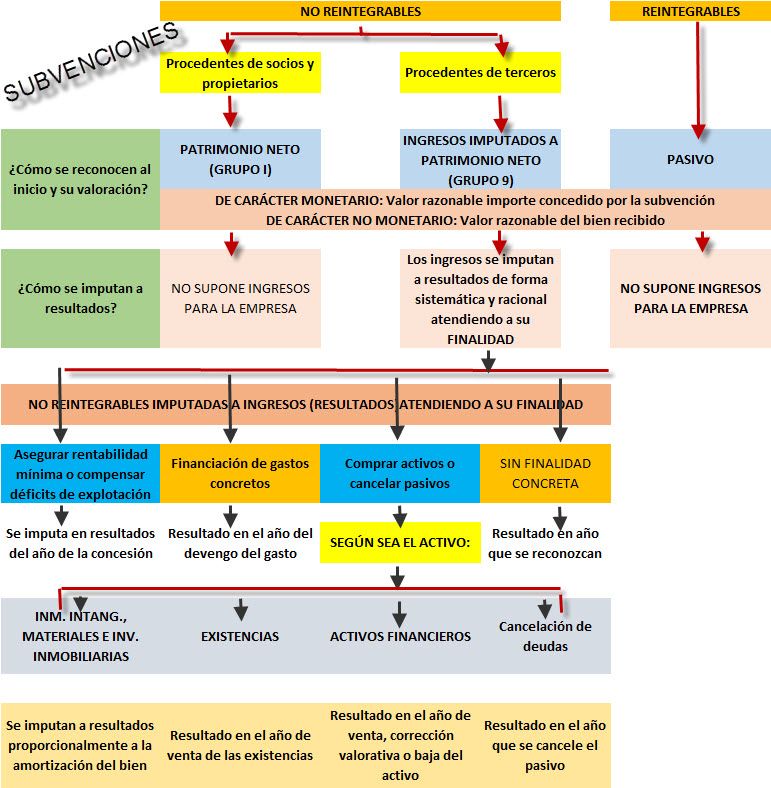

Tal como podemos observar en la infografía resumen de todos los tipos de subvenciones, la Norma de valoración 18ª distingue entre: a) subvenciones otorgadas por socios o propietarios y b) subvenciones otorgadas por terceros.

Estas últimas pueden ser clasificadas, a su vez, en b1) subvenciones reintegrables y en b2) subvenciones no reintegrables. Además, las no reintegrables podrán tener un carácter monetario, cuando se reciba un importe en efectivo, o no monetario, cuando la aportación sea en especie.

Para que una subvención sea considerada como reintegrable o no, la Norma de valoración 18ª señala que deben cumplirse los siguientes tres requisitos:

- a) que exista un acuerdo individualizado de concesión de la subvención, donación o legado a favor de la empresa,

- b) que se hayan cumplido las condiciones establecidas para su concesión y

- c) que no existan dudas razonables sobre la recepción de la subvención, donación o legado.

Finalmente, tanto las subvenciones de carácter monetario como las no monetarias, a efectos de su imputación en la cuenta de perdidas y ganancias, pueden clasificarse, según su finalidad, en subvenciones

- a) para adquirir activos,

- b) para cancelar pasivos,

- c) para asegurar una rentabilidad mínima o un déficit de explotación,

- d) para financiar gastos específicos y

- e) en subvenciones sin finalidad asignada.

En cuanto a su tipología, la norma hace uso, a lo largo de su texto, de tres clasificaciones diferentes, en función

- a) de que las subvenciones estén relacionadas con activos o con ingresos,

- b) de la forma que adopte la prestación recibida y

- c) de que existan o no condiciones impuestas a la empresa ligadas a la concesión de la subvención.

Así, según el primer criterio de clasificación indicado, la NIC (Normas internacionales de contabilidad) distingue entre subvenciones de capital o de explotación.

Las de capital, son aquellas «subvenciones oficiales cuya concesión implica que la empresa beneficiaria debe comprar, construir o adquirir de cualquier otra forma activos fijos«, y las de explotación son definidas como «subvenciones oficiales distintas de aquellas que se relacionan con activos».

En función de la forma que adopta la prestación recibida, las subvenciones oficiales se pueden clasificar, a su vez, en monetarias, aquellas que adoptan la forma de transferencia de efectivo, y no monetarias, las que se materializan en activos no monetarios o en especie.

Por ultimo, y teniendo en cuenta la NIC 41, las subvenciones pueden clasificarse en incondicionales y condicionales, dependiendo de que existan o no condiciones impuestas a la empresa ligadas a la concesión de la subvención.

Sin duda las subvenciones son una de las materias que más modificaciones ha sufrido con el Nuevo Plan Contable, y que presenta distintas formas de registro según hablemos del Plan de Pymes o del Plan General normal.

La primera modificación la encontramos en la configuración o denominación del Subgrupo 13.- Subvenciones, Donaciones y Legados, y de la cuenta 130 Subvenciones oficiales de capital

Ya no existe la diferenciación entre subvenciones oficiales y otras subvenciones, pues se entiende que la subvención por definición es una liberalidad otorgada por cualquier Administración Pública, y el resto de liberalidades, las que proceden de entidades o personas privadas, pasan a incluirse en el concepto de donaciones y legados.

Sentado esto, la primara distinción, a los efectos de las diferentes normas de registro está en el carácter reintegrable o no de las Subvenciones, Donaciones y Legados:

Reintegrables —- Se contabilizan como pasivos hasta que adquieran la condición de no reintegrables.

No reintegrables— Aquellas sobre las que existe una resolución individualizada de concesión a favor de la empresa, se han cumplido las condiciones determinantes de su concesión y no existen dudas razonables sobre su percepción. ( Norma de Valoración 18ª)

Las principales novedades respecto a las subvenciones introducidas por el NPGC son:

- Dejan de ser ingresos a distribuir en varios ejercicios

- Pasan a integrar el Patrimonio Neto

- Se registran en la cuenta 130 corregidas del efecto impositivo futuro en el Impuesto de Sociedades.

Una primera aproximación a la materia nos lleva a distinguir las subvenciones según su finalidad, dado que según sea una u otra tendremos dos formas distintas de registro:

a) Subvenciones que se deben imputar directamente al resultado del ejercicio (Cuenta 740. Subvenciones, donaciones y legados de explotación)

b) Subvenciones que van a patrimonio neto (Cuentas 130. Subvenciones oficiales de capital,131. Donaciones y legados de capital y 132. Otras subvenciones, donaciones y legados).

Dentro de las que van a patrimonio neto, el registro es diferente si se trata del Plan de PYMES o del Plan General, donde ya adelantamos que deberán pasar previamente por las nuevas cuentas de los Grupos 8 y 9.

En próximas entradas de este blog vamos a tratar la contabilización de las Subvenciones no reintegrables, distinguiendo entre el Plan de Pymes, que es más sencilla, y el Plan General normal.

El Plan General Contable de Pymes pérmite una contabilización más sencilla de las subvenciones sin tener la obligación de utilizar las cuentas de los grupos 8 y 9 del plan contable (gastos e ingresos imputados directamente al patrimonio neto de la empresa).

En próximas entradas trataré la forma de contabilizar cada una de los tipos de subvenciones que se nos pueden presentar atendiendo al esquema de la infografía de esta entrada.

Espero que os sea útil.

Saludos cordiales

Luis Manuel Sánchez

1 comentario en «Cómo se contabiliza una subvención (I)»